福特汽车公司关键数据

- 52周价格区间: $10.68 至 $17.78

- 当前价格: $13.61

- 华尔街目标价: $14.95

- TIKR模型目标价(中值情景): ~$21

- 市值: ~$54B

- 2026年第一季度营收: $43.3B (同比增长 6%)

- 2026年第一季度调整后息税前利润: $3.5B (利润率 8.1%)

- 股息收益率: 4.4%

- 全年调整后息税前利润指引: $8.5B 至 $10.5B

使用 TIKR 分析您最喜爱的股票,例如福特汽车公司(免费)>>>

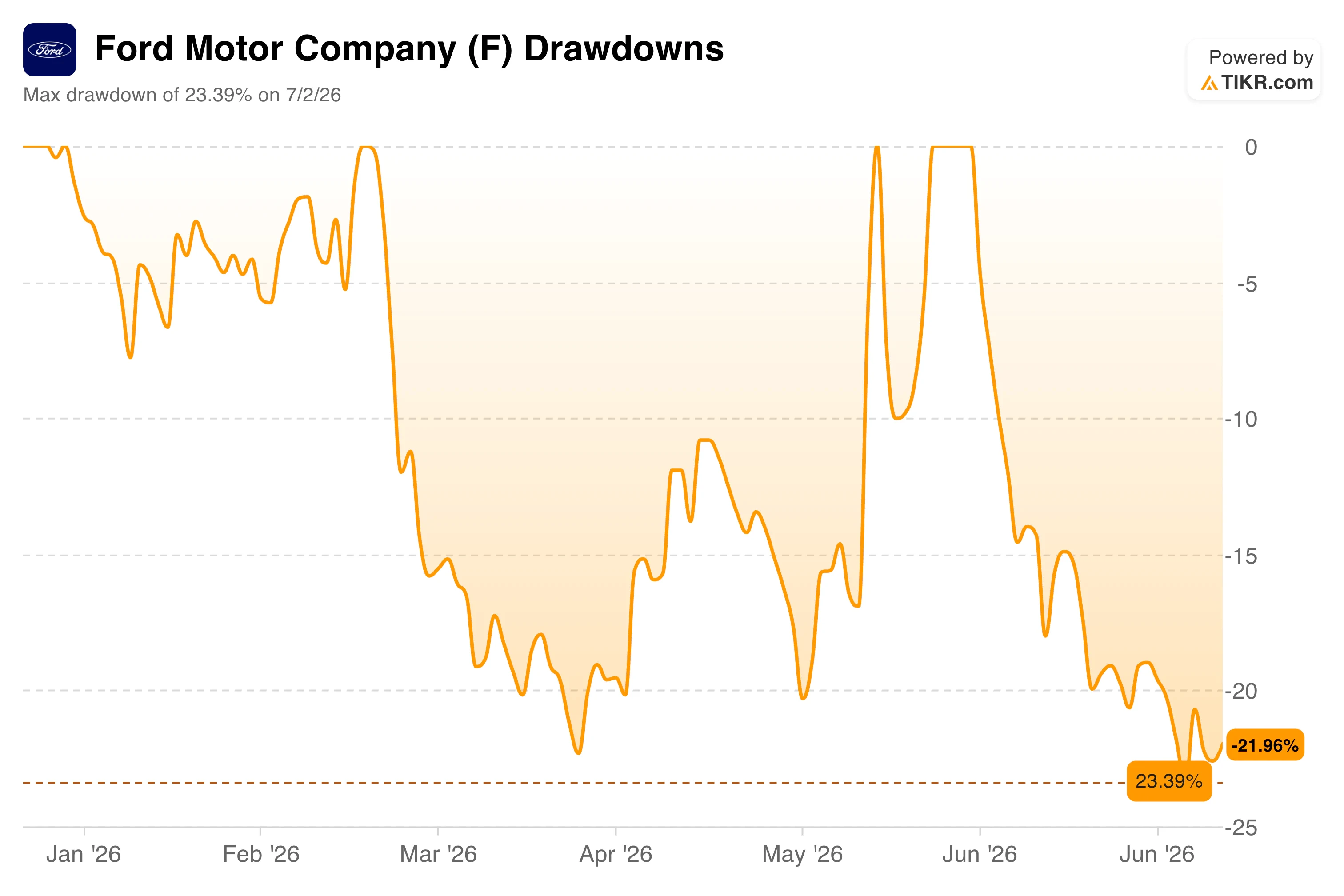

福特股价全年横盘震荡。原因如下

福特汽车公司 (F) 在2026年是一只几乎要突破却又未能突破的股票。年初时股价接近年内高点,随后在3月前一路下跌,两次反弹至接近零回撤的水平,然后在6月下旬第二季度销量下降10%以及一波召回新闻冲击市场后再次下跌。

回撤图精确地捕捉了这种挫败感。福特在7月2日达到了23.39%的最大回撤,这是年内最糟糕的水平,随后小幅反弹,截至7月初回撤为-21.96%。全年的走势很有说服力:股价反弹,然后回吐涨幅,两次反弹至接近持平,但从未找到能够将其转变为趋势的持续买盘兴趣。

第二季度销量下降10%在标题层面看起来很惊人,但福特将其大部分归因于计划中的车型淘汰以及日租车队销量暴跌69%,后者是公司为保护定价而有意缩减的类别。

基础零售销量基本持平。召回数量(今年迄今已达51次,涉及数十万辆汽车)是更明显的**压力**。

福特CEO吉姆·法利已公开承认质量问题,并将J.D. Power奖项与降低保修成本的实际进展联系起来,但市场正在等待这种改善持续体现在利润率上。

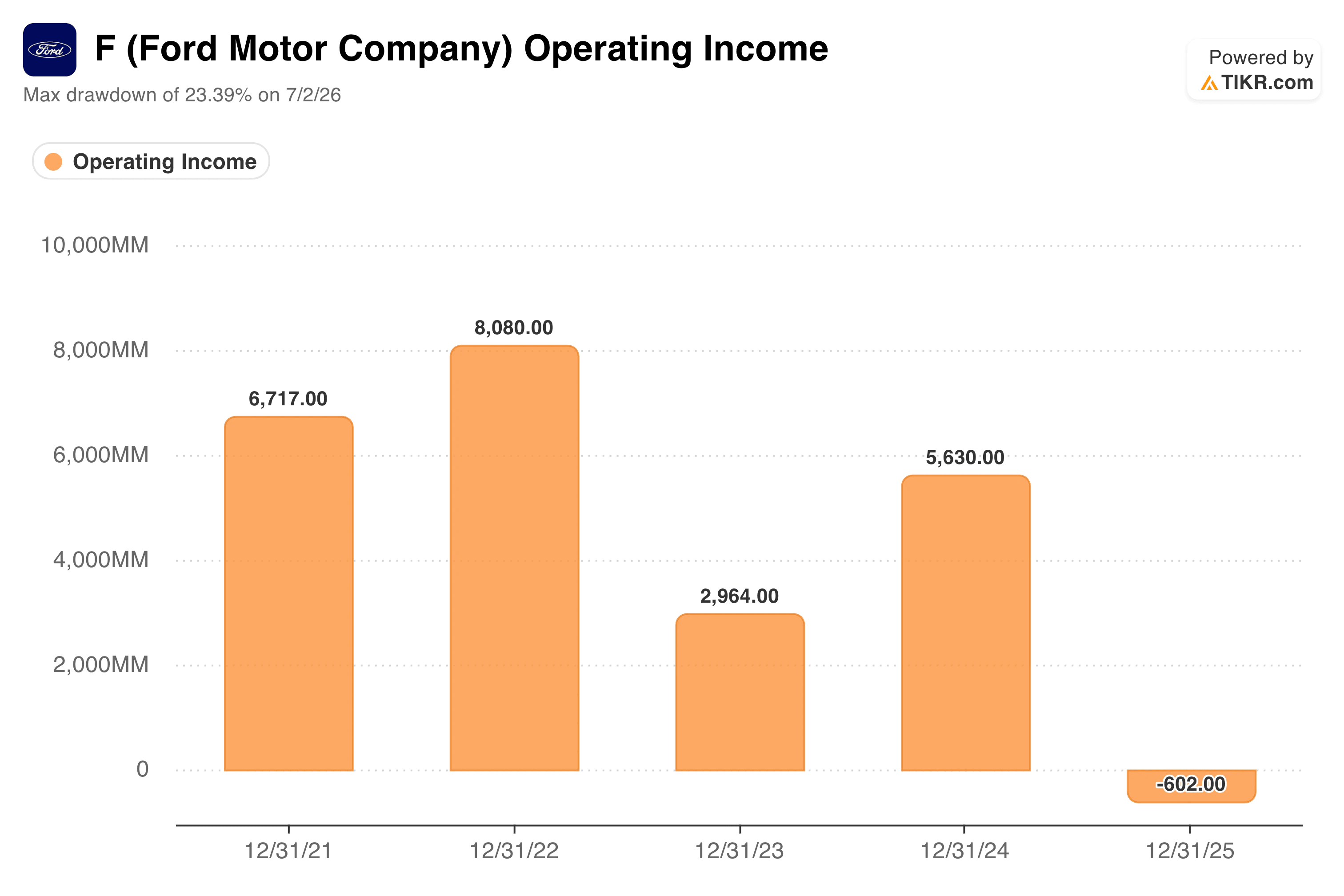

营业利润图表揭示了市场的担忧

福特的营业利润图表是市场许多怀疑的根源,在为该股票建立任何投资论点之前,值得仔细审视。

营业利润在2022年达到81亿美元的峰值,2023年随着保修费用和早期电动汽车亏损的增加降至30亿美元,2024年恢复至56亿美元,然后在2025年降至-6.02亿美元。这个负值柱状图正是投资者所关注的。

解释很重要:2025年包含了与供应商中断相关的约17亿美元诺贝丽斯相关费用,而福特Model e(公司的电动汽车部门)全年亏损约50亿美元。核心的Blue和Pro部门仍然盈利,但营业利润线上的亏损压倒了它们。2026年第一季度显示基础业务在真实改善。

福特Pro部门在147亿美元营收上创造了17亿美元的息税前利润,利润率为11.4%,来自商业车队客户的软件订阅量同比增长30%,达到87.9万。福特Blue部门凭借F系列、Bronco和Explorer实现了19亿美元的息税前利润。

首席财务官谢里·豪斯表示,提高利润率的路径很清晰,第一季度显示了这些基础要素正在发挥作用。全年指引上调至85亿至105亿美元的调整后息税前利润,反映了对下半年的真正信心,包括诺贝丽斯利润的恢复以及持续的成本削减。

复杂之处在于,第一季度息税前利润包含了13亿美元的一次性关税退款,这使得在7月28日第二季度业绩公布之前,更难清晰地解读基础改善情况。

TIKR模型对长期格局的看法

这里的估值模型并非一个高确信度的成长故事。它是一个基于反映福特实际交付能力的温和假设的、需要耐心的价值投资布局。

中值情景假设年营收增长约3.5%,净利润率约4%,对于一个季度营收达430亿美元且成本结构正在改善的公司来说,这两个数字都很保守。

基于这些输入,模型目标价约为每股21美元,意味着在四年半的时间里总回报率约为54%,年化回报率约为10%。

低值情景目标价接近22美元,年化回报率约6%;高值情景目标价可达32美元左右,年化回报率约10%。在等待这一路径实现的同时,投资者可以获得4.4%的股息收益率,这是在投资逻辑兑现期间获得的真实现金回报。

华尔街约15美元的目标价要保守得多,反映了分析师对电动汽车亏损和宏观风险的谨慎态度。15美元和21美元之间的差距,本质上是对福特能否在维持福特Pro利润率改善的同时控制Model e部门亏损的争论。

你应该投资福特汽车公司吗?

福特在当前价格下是一个真正的价值投资布局,但耐心是必要条件。电动汽车部门继续每季度亏损约8亿美元,商品成本正在上升,召回带来的**压力**是真实存在的。

该股票的有趣之处在于,市场对福特的定价似乎认为Blue和Pro部门无法承担重任,尽管它们显然已经在承担。在4.4%的收益率、个位数的远期市盈率以及约21美元的中值模型目标价下,该股票不需要戏剧性的转变就能成功。它只需要福特继续像第一季度那样执行,无论是否有关税**利好因素**。

寻找新机会?

- 查看亿万富翁投资者正在买入哪些股票,以便跟随聪明钱。

- 使用TIKR一体化、易于使用的平台,在短短5分钟内分析股票。

- 你翻开的石头越多……你发现的机会就越多。使用TIKR搜索10万+全球股票、全球顶级投资者持仓等。

免责声明:

请注意,TIKR上的文章并非TIKR或我们的内容团队提供的投资或财务建议,也不是买入或卖出任何股票的建议。我们根据TIKR Terminal的投资数据和分析师预测创建内容。我们的分析可能不包括近期的公司新闻或重要更新。TIKR对提及的任何股票均无持仓。感谢阅读,祝您投资愉快!