Snap Inc. (SNAP) 关键数据

- 52周价格区间: $3.81 至 $10.41

- 当前价格: $4.70

- 华尔街平均目标价: $7.48

- TIKR模型目标价 (中值情景): $8.30

- 市值: ~$7.8B

- 2026年第一季度营收: $1.53B (同比增长 12%)

- 2026年第一季度调整后EBITDA: $233M (同比增长 115%)

- 2026年第一季度自由现金流: $286M (同比增长 150%)

- 日活跃用户: 483M (同比增长 5%)

现已上线:使用TIKR全新估值模型,发现您最喜爱股票的潜在上涨空间 (免费)>>>

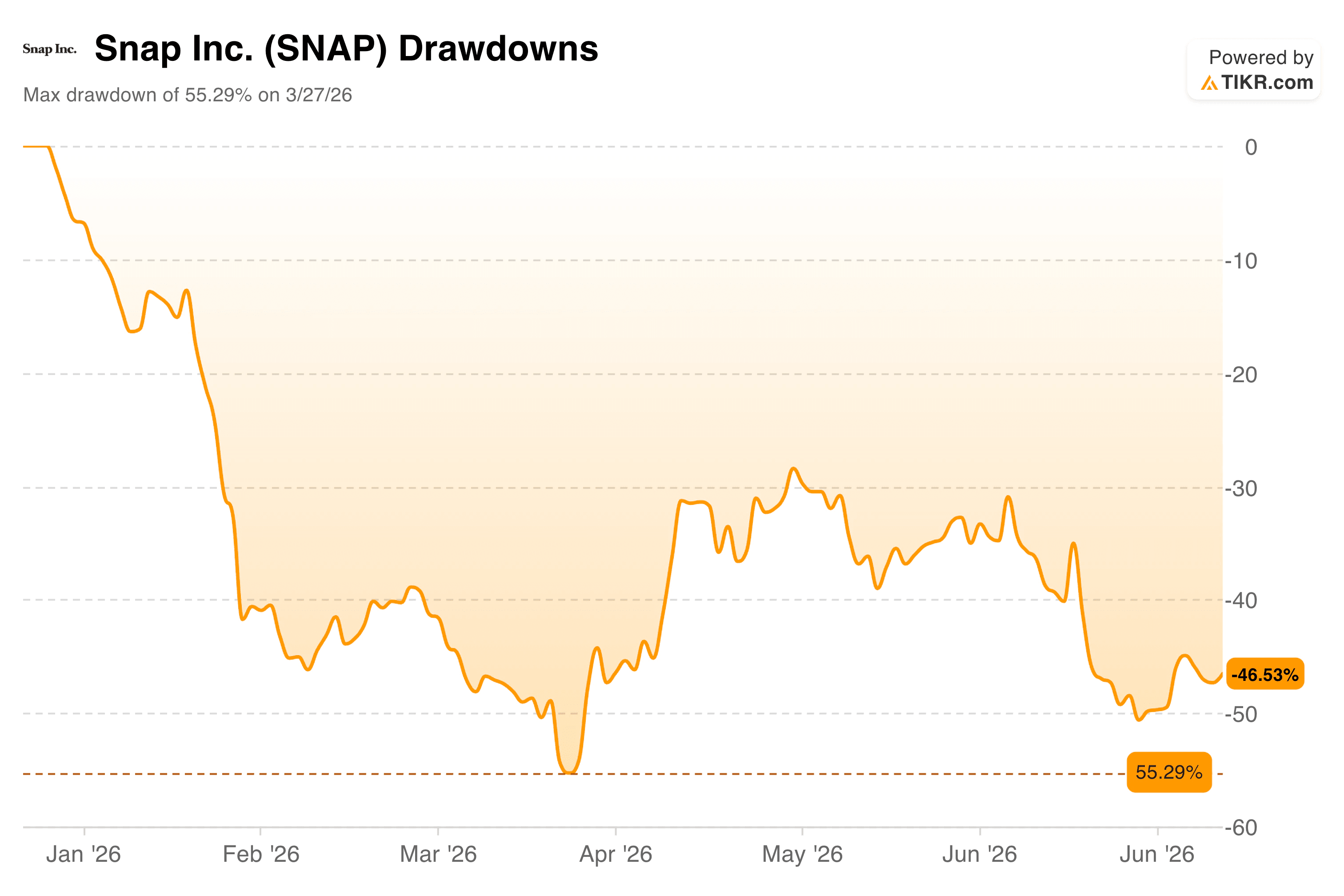

市场全年都在抛售Snap。图表实际揭示了什么

Snap Inc. (SNAP) 在2026年初是消费科技领域最拥挤的空头标的之一。该股去年底曾涨至10美元以上,随后便开始了几乎不间断的下跌,到三月下旬市值已蒸发过半。

即使是部分反弹也未能持续,该股在第二季度的大部分时间里都徘徊在低点附近。

回撤图显示了今年有多么惨烈。Snap在三月下旬录得最大回撤55.29%,尽管到五月中旬已回升至约-30%,但反弹很快失去动力。截至六月下旬,该股较前期高点下跌46.53%,再次接近年内最差水平。

抛售压力来自多个方面:摩根大通给予"减持"评级,高盛将其目标价从7美元下调至6美元,富国银行将其目标价从7美元下调至5美元,以及围绕社交媒体儿童安全的持续监管审查。

Snap还在六月推出了售价2,195美元的Specs AR眼镜,此举使分析师意见产生分歧:一些人将其视为变革性的长期平台,而另一些人则预计这款定价如奢侈品的设备在短期内对营收贡献甚微。

在所有这一切中,很大程度上被忽视的是,其核心广告业务正在以一年前未曾实现的方式改善。

查看分析师对Snap股票的增长预测和目标价 (免费) >>>

股价下跌之际,自由现金流近乎翻倍

这是Snap故事中往往被硬件新闻和分析师降级所掩盖的部分。其底层的广告引擎正在产生多年来最多的现金。

自由现金流图展示了从2021年到2025年的情况,显示这家公司在几乎耗尽资金前找到了立足点。

2021年自由现金流为2.23亿美元,2022年暴跌至5500万美元,并在2023年触底至3500万美元,当时Snap正经历痛苦的重组和广告市场调整。然后开始攀升。自由现金流在2024年恢复至2.19亿美元,并在2025年全年跃升至4.37亿美元,这是公司上市以来最强劲的数据。

图表尚未显示的是2026年第一季度:Snap单季度产生了2.86亿美元的自由现金流,已达到2025年全年自由现金流的65%。按过去十二个月计算,自由现金流目前年化运行率约为6.09亿美元。

这一改善背后的驱动力是更精简的成本结构和更聚焦的广告产品。Snap第一季度调整后EBITDA同比增长一倍多,达到2.33亿美元,运营现金流达到3.27亿美元。

首席执行官埃文·斯皮格尔指出,诸如赞助快照和动态产品广告等形式的广告日益受到欢迎,第一季度相关收入同比增长超过30%。标普全球也注意到了这一点,于六月将Snap的信用评级上调至BB-,展望为正面,理由是现金流增强,以及从2026年下半年开始超过5亿美元的年化目标成本削减。

对于一家被市场定价为陷入困境的公司来说,实际的现金流动态讲述了一个截然不同的故事。

TIKR模型对股价走向的预测

该估值模型为那些展望未来两到三年的投资者构建了一个合理的基本情景,其输入参数值得仔细推敲,因为它们既不激进也不悲观。

中值情景假设年营收增长率约为8%,这与Snap第一季度交付的增速基本一致,且低于公司自身的历史增速。

预计净利润率将从深度负值扩大至预测期内的约24%,这听起来可能很夸张,但别忘了Snap的毛利率已经达到56%,且重组工作正在进行中。

在这些假设下,模型目标价约为每股8.30美元,意味着从当前价格起,未来四年半的年化回报率约为14%。

低值情景下,年化回报率约为6%,目标价约7.50美元;高值情景下,年化回报率约为14%,目标价接近14美元。表格中的历史记录发人深省,所显示的每个时期总回报均为负值,这正是该股目前定价如此之低的原因。该模型本质上是在问:未来的利润率扩张能否克服长期的价值毁灭历史。

改变答案的关键在于Specs。Snap在六月推出了售价2,195美元的AR眼镜,将其定位为独立的空间计算设备,而非配套产品。B. Riley因此维持"买入"评级,目标价10美元,称Specs可能成为中期变革性催化剂。

Stifel则维持"持有"评级,预计短期内采用有限。两者可能同时成立:Specs在2026年可能不会显著影响营收,但它们代表了模型未能完全定价的潜在上行空间。

您应该投资Snap Inc.吗?

Snap目前确实是一个复杂的投资组合。其广告业务已显著改善:现金流在增长,利润率在扩大,成本结构比公司历史上任何时候都更精简。

与此同时,该股长期表现不佳,债务负担真实存在,而Specs是在一个曾让比Snap更大的公司折戟的领域进行的一次重大硬件押注。模型显示,在中值情景下,从当前价格起年化回报率约为14%,如果利润率扩张的故事能够持续,这是一个合理的结果。

Specs是加速发展还是令人失望,很可能将决定投资者最终是更接近低值情景还是高值情景。

寻找新机会?

- 查看亿万富翁投资者正在买入哪些股票 ,以便跟随聪明钱。

- 使用TIKR一体化、易于使用的平台,只需5分钟即可分析股票。

- 您翻开的石头越多……发现的机会就越多。使用TIKR搜索10万+全球股票、全球顶级投资者持仓等。

免责声明:

请注意,TIKR上的文章并非TIKR或我们的内容团队提供的投资或财务建议,也不是买卖任何股票的建议。我们根据TIKR Terminal的投资数据和分析师预测来创建内容。我们的分析可能未包含近期的公司新闻或重要更新。TIKR对提及的任何股票均无持仓。感谢阅读,祝您投资愉快!