EQT 股票的关键统计数据

- 过去一周表现 +4.4%

- 52 周区间: 43.6 美元至 68.2 美元

- 当前价格: 67.6 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

美国最大的天然气生产商 EQT 公司(EQT)2025 年第四季度调整后每股收益为 0.90 美元,而一致预期为 0.74 美元,目前股价为 67.55 美元,略低于其 52 周最高点 68.24 美元。

2 月 17 日,这家总部位于匹兹堡的公司公布第四季度调整后净利润为 5.64 亿美元,而 IBES 的预期为 4.8 亿美元,同时还宣布了一项 14 亿美元的要约收购,以清偿近期优先票据并加速实现 50 亿美元的净债务目标。

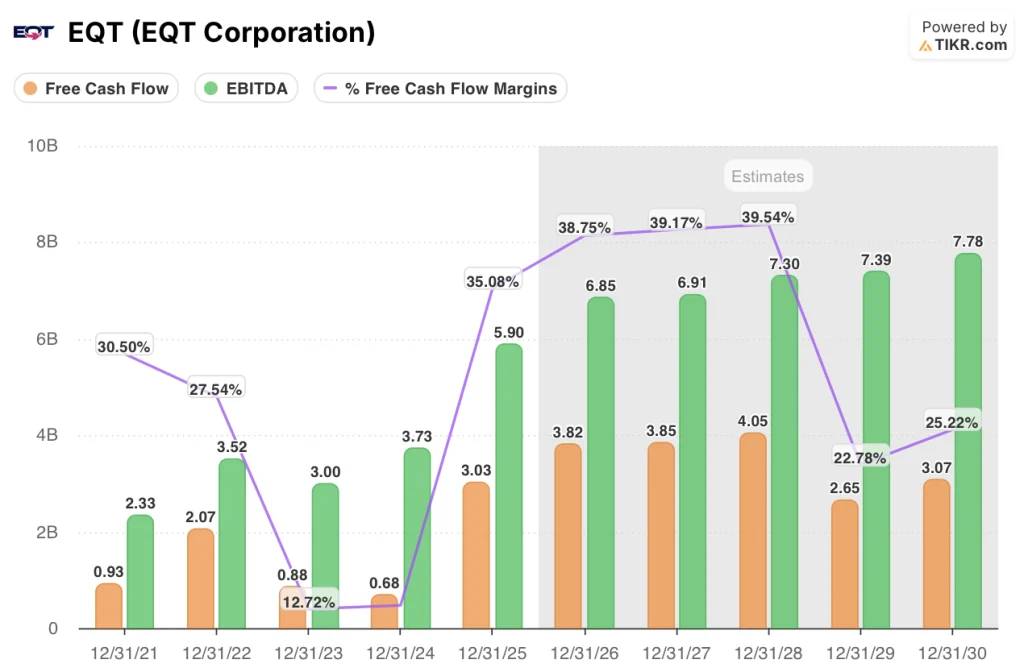

2025 年全年,EQT 的自由现金流达到 25 亿美元,超出了共识和内部预期,因为公司将上游生产、中游基础设施和天然气营销相结合的综合模式使单位租赁运营费用比阿巴拉契亚同行平均水平低约 50%。

首席执行官托比-赖斯(Toby Rice)在2025 年第四季度财报电话会议上表示:"过去几周,冬季风暴弗恩造成了极具挑战性的天气条件,但我们的中游、上游和天然气营销团队之间的无缝协调使 EQT 的生产受到的影响微乎其微。

EQT 预计五年的累计自由现金流将达到 160 亿美元,其在 Next Decade 的 Rio Grande Train 5 上的 20 年液化天然气承购地位已得到确认,每天 400 兆立方英尺的 Clarington Connector 管道以俄亥俄州数据中心的需求为目标,这一切都使 EQT 在 2030 年之前将结构性紧缩的美国天然气市场转化为复合每股价值。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间 - 使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 EQT 的看法

华尔街对 EQT 股票的看法

EQT 在 3 月份实施了 14 亿美元的优先票据清偿要约收购,直接加速了去杠杆化进程,从而开启了公司下一阶段的资本配置:基础设施增长、股息扩张和机会性回购,所有这些都由自由现金流提供资金。

2025 年,自由现金流激增至 30 亿美元,增幅达 343.6%,这主要得益于整合平台的营销优化。据 TIKR 估计,2026 年这一数字将增长至 38 亿美元,FCF 利润率为 38.8%,TIKR 预计息税折旧摊销前利润 为 68.5 亿美元 ,尽管首席执行官赖斯在第四季度财报电话会议上 按最近的带钢定价提出了 65 亿美元 的目标 。

尽管如此,27 位分析师中的 17 位买入、3 位跑赢大盘、6 位持有和 1 位跑输大盘,表明该公司的目标均值为 67.30 美元,勉强高于当前 67.55 美元的收盘价,但中位数为 69.00 美元,而共识则低估了 EQT 资产负债表中已蕴含的第一季度意外之财。

分析师的目标范围从低端的 48.00 美元到高端的 76.00 美元不等:看跌的情况取决于天然气价格从冬季风暴 "蕨类 "的水平回落,而 76.00 美元的上限则反映了分析师开始对结构性液化天然气和数据中心需求进行定价,EQT 的克拉林顿连接器和格兰德河 5 号列车的承购直接服务于这些需求。

估值模型说明了什么?

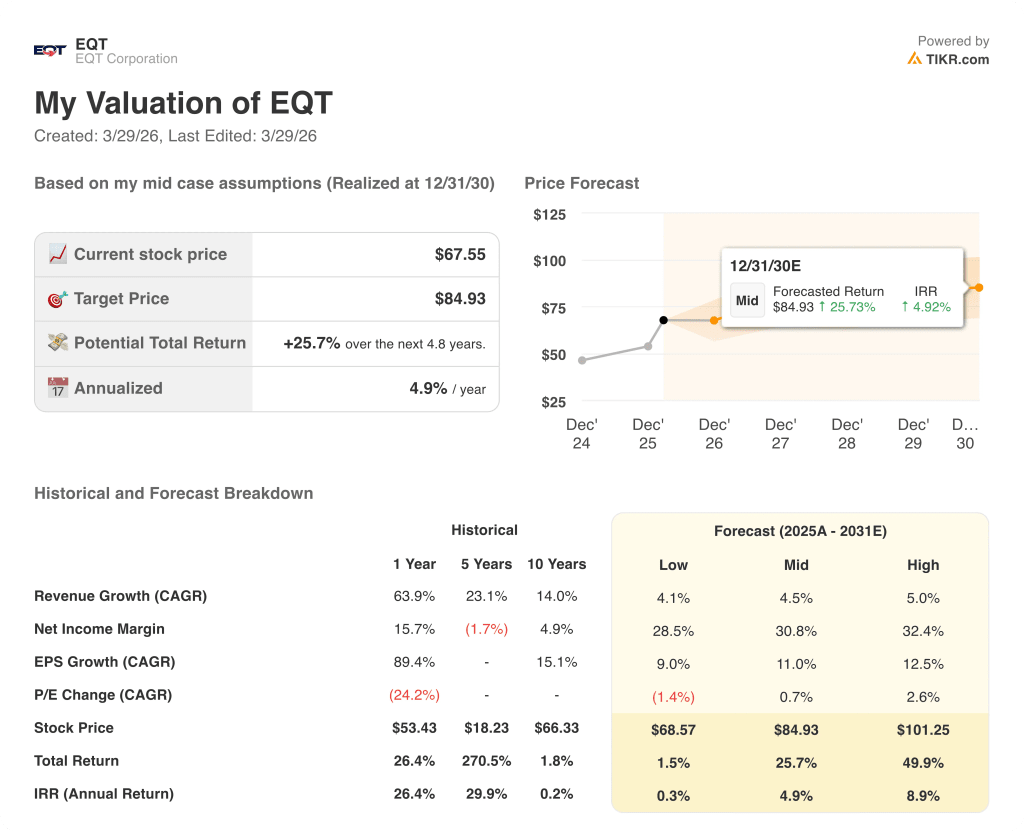

TIKR 中值模型将 EQT 的价格定为 2030 年 12 月的 84.93 美元,这意味着总回报率为 25.7%,内部收益率为 4.9%,预测期内每股收益年复合增长率为 11.0%,净利润率从 2025 年的 21.7% 扩大到预计的 30.8%,原因是基础设施投资降低了单位成本,营销可选性捕捉到了高峰定价。

目前,市场对 EQT 的定价为每股净资产的 1.03 倍,与资产负债表净负债近 77 亿美元时的交易价格持平,而忽略了其净负债将迅速降至 50 亿美元以下的趋势,以及预计到 2030 年累计 160 亿美元自由现金流的期权价值。

因此,运营证明已经体现在数字中:每单位 LOE 比阿巴拉契亚同行平均水平低 50%,油井成本同比降低 13%,这些都证实了 TIKR 模型的利润扩张假设是基于实际成本结构,而不是预测。

EQT 首席执行官托比-赖斯(Toby Rice)透露,EQT 的生产能力约为每天 125 亿立方英尺,而目前的产量为每天 64 亿立方英尺。

此外,亨利枢纽(Henry Hub)价格持续跌破每百万英热单位 3.00 美元(衡量天然气能量含量的标准单位,也是 EQT 为其产量定价的基准),将压缩 FCF 利润率,推迟去杠杆化时间表,直接威胁到 TIKR 模型假设的 2026 年 38 亿美元自由现金流。

预计在四月底或五月初发布的 2026 年第一季度财报将证实,EQT 2 月份接近 10 亿美元的自由现金流是否会转化为首席财务官杰里米-克诺普(Jeremy Knop)在 2 月 18 日预测的创纪录的季度业绩,而净债务将低于 60 亿美元这一数字值得关注。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 EQT 公司?

您应该投资 EQT 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 EQT 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 EQT 公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 EQT 股票 → 免费使用专业工具分析 TIKR 上的 EQT 股票 → 免费使用专业工具分析 TIKR 上的 EQT 股票。