主要收获:

- 产品重置:随着设计团队加快创新步伐,2026 年春季新款式将达到产品种类的 35%,高于当前水平。

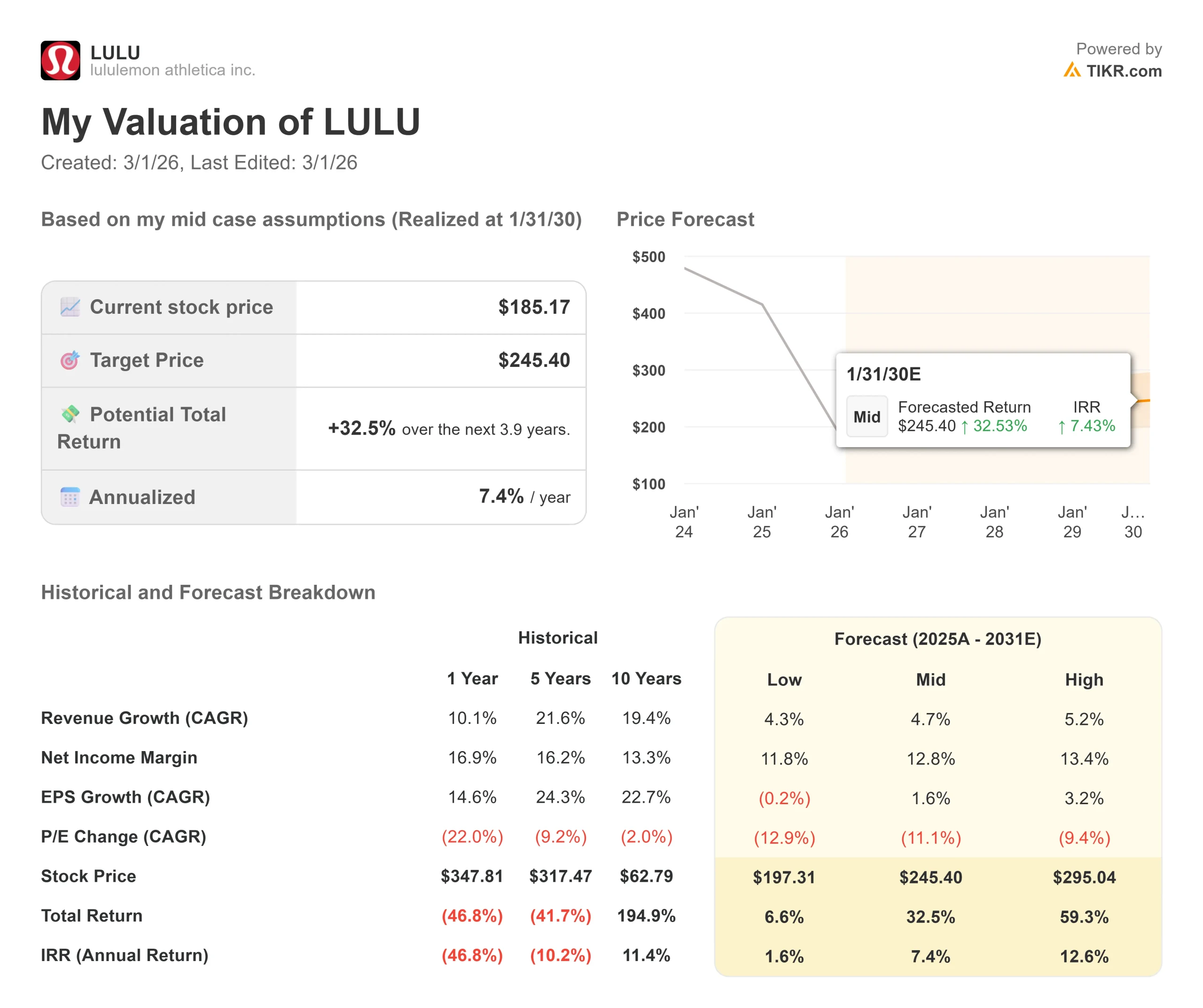

- 价格预测:根据目前的执行情况,到 2028 年 1 月,LULU 的股价可能会达到 212 美元。

- 潜在收益:这一目标意味着总回报率将从目前的 185 美元上涨 15%。

- 年回报率:在未来 1.9 年内,投资者将看到大约 7% 的增长。

现在直播:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票有多少上涨空间。>>>

Lululemon Athletica(LULU)公布的2025财年第三季度财报喜忧参半,总收入增长7%,达到26亿美元,而美国可比销售额下降5%。

将于 1 月 31 日卸任的首席执行官卡尔文-麦克唐纳(Calvin McDonald)强调了感恩节周末令人鼓舞的业绩表现,尽管随后出现了疲软。

- 该公司目前预计全年收入为 109.6 亿至 110.5 亿美元,除去第 53 周,增长 5%至 6%。

- 公司预计第四季度美国市场的收入趋势将比第三季度略有改善。

- 国际市场的势头依然强劲,按固定汇率计算,中国内地的收入激增了 47%。

- 管理层目前预计,中国内地的增长将达到或超过他们今年 20% 至 25% 的目标上限。

核心挑战在于美国市场,高价值客人的消费频率和消费额仍然低于预期。

首席财务官梅根-弗兰克(Meghan Frank)概述了一项三支柱行动计划,重点关注产品创造、产品激活和企业效率,以推动 2026 年的业绩拐点。

查看分析师对 LULU 股票的完整增长预测和估计(免费) >>>

模型对 Lululemon 股票的启示

我们分析了 Lululemon 的转型努力,以重振产品引擎,同时保持国际发展势头和应对关税带来的利润压力。

- 该公司近期面临关税增加和取消最低限额规定带来的不利因素,这些因素加在一起将使第四季度的营业利润率承压 410 个基点。

- 就全年而言,管理层预计毛利率将下降约 270 个基点,其中关税将造成 190 个基点的下降。

- 不过,产品线前景看好。设计团队正在将 2026 年春季的新款式渗透率提高到 35%,重点关注火车等高性能类别,同时对 Swiftly、Daydrift 和 Steady State 等主要特许经营产品进行更新。

- 产品上市速度正在加快,目标是将主线产品的开发周期从 18-24 个月缩短到 12-14 个月。

国际市场提供了更多的上升空间。中国内地第三季度业绩优异,折扣极少,全价销售强劲。

世界其他地区业务增长了 19%,在首尔和伊斯坦布尔的成功开店预示着地域扩张的前景。

根据 4.8% 的年收入增长率和 18.4% 的营业利润率预测,我们的模型预测该股将在 1.9 年内上涨到 212 美元。假设市盈率为 14 倍。

与 Lululemon 16.3 倍(一年)和 30.7 倍(五年)的历史平均市盈率相比,这一数字有所下降。

较低的市盈率反映了近期美国市场复苏的不确定性和关税方面的不利因素,但如果产品重置的速度快于预期,则可能会被证明是保守的。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们对 LULU 股票使用的假设:

1.收入增长 4.8%

Lululemon 的增长取决于美国市场的稳定和国际市场的持续发展。

- 虽然美国市场的疲软影响了业绩,但该公司第三季度的收入增长了 7%。

- 管理层预计美国市场在 2025 年年底将下降 1%-2%,而中国大陆市场将实现至少 20% 的增长。

- 从 2026 年春季开始的产品重置将有助于推动业绩加速增长,因为新款式历来能在高价值客人中产生超额增长。

- 最近的创新产品,如 Milemaker 和 Shake It Out,显示出客人的强烈反响。

随着产品组合向 35% 的新款式转变,再加上视觉营销的改进和数字体验的提升,公司将拥有多种杠杆来推动客流量和转化率的增长。

2.运营利润率 18.4%

Lululemon 显示,第四季度毛利率占净营收比为 55.6%,而 2024 年第三季度为 58.5%;在此,近期压力不可避免。

公司预计第四季度的营业利润率去杠杆化约为 680 个基点,这在很大程度上是由关税驱动的。

管理层表示,2026 年的不利因素将超过有利因素,全年的关税将被战略定价、供应商谈判和增效措施部分抵消。

该团队正在采取保守的库存态势,管理低于销售计划的单位,以最大限度地降低降价风险和利用追逐能力。

3.退出市盈率:14 倍

目前,市场对 Lululemon 的估值为盈利的 15.2 倍。我们认为,在预测期内,市盈率会小幅压缩至 14 倍,这反映了围绕美国市场扭亏为盈的执行风险和利润率压力。

领导层的过渡增加了近期的不确定性,首席财务官 Meghan Frank 和首席商务官 Andre Maestrini 将担任联席首席执行官,直到确定永久接替者。

不过,公司的产品线已基本确定到 2026 年上半年,这为寻找接班人提供了连续性。

如果情况好转或恶化会怎样?

运动服装市场竞争依然激烈,消费者行为也不确定。以下是 2030 年 1 月之前,Lululemon 股票在不同情况下的表现:

- 低度情况:如果收入增长放缓至 4.3%,净利润率压缩至 11.8%,投资者仍可获得 7% 的总回报(年回报率为 2%)。

- 中等情况:如果增长率为 4.7%,利润率为 12.8%,我们预计总回报率为 33%(每年 7%)。

- 高案例:如果产品重置加速了美国经济的复苏,推动了 5.2% 的收入增长,同时利润率稳定在 13.4%,那么总回报率将达到 59%(每年 13%)。

查看分析师目前对 LULU 股票的看法 (免费使用 TIKR) >>>

估值范围反映了产品创新的执行力、成功应对关税逆风的能力,以及公司在保持国际势头的同时重新吸引高价值客人的能力。

在低值情况下,美国的趋势未能得到改善,关税减免效果不佳,竞争加剧。

在高位情况下,新产品会引起强烈反响,中国市场的增长会继续超越预期,运营效率举措也会超出预期。

Lululemon 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每项输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!