CVX 股票的主要数据

- 过去 30 天业绩:10%

- 52 周区间: 132 美元至 202 美元

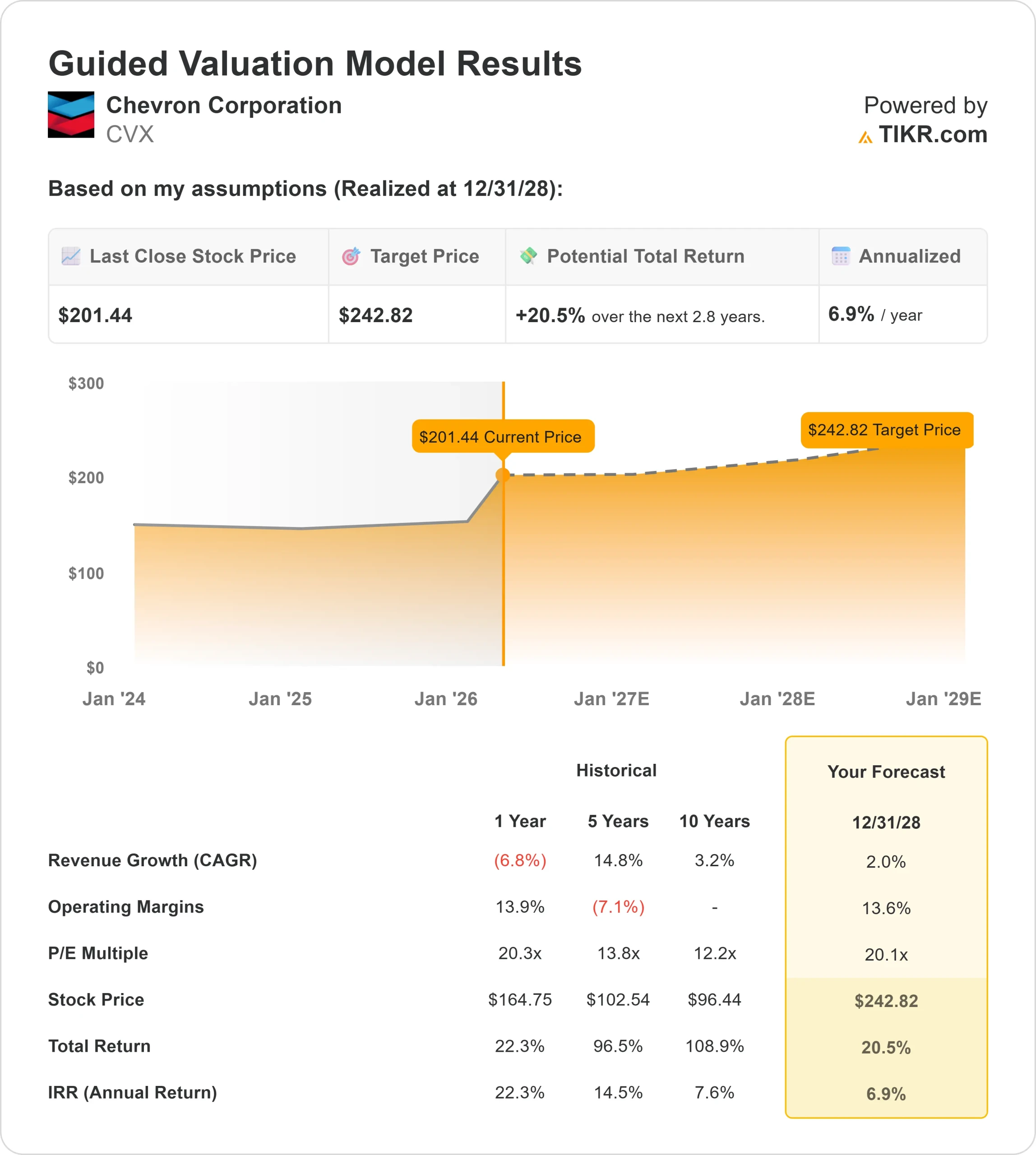

- 估值模型目标价:243 美元

- 隐含升幅: 21

使用 TIKR 分析您最喜爱的股票,如雪佛龙公司(免费) >>>

发生了什么?

雪佛龙股票最近势头强劲,因为原油价格反弹,全球供应依然紧张,整个行业的盈利预期得到改善。

这种情绪的转变促使投资者重新回到生产、提炼和销售石油和天然气的大型综合能源公司。

在此背景下,雪佛龙股价接近每股 202 美元,在过去 30 天内上涨了约10%。

由于油价上涨改善了雪佛龙公司的近期现金流前景,同时分析师纷纷上调其评级和目标股价,增强了人们对其盈利持久性的信心,从而推动了持续的买盘兴趣,该股因此走高。

埃克森美孚和壳牌等竞争对手也出现了类似的趋势,它们同样受益于大宗商品价格的上涨,但雪佛龙因其低成本的生产基础和更强大的资产负债表而脱颖而出,使其能够在不同周期产生更稳定的现金流。

最近的分析师活动凸显了预期的转变。富国银行(Wells Fargo)将目标股价上调至 204 美元,并维持 "增持 "评级;瑞银(UBS)重申买入评级,目标股价为 212 美元;Argus 将目标股价定为 203 美元;Melius 将目标股价从 "持有 "上调至 "买入",目标股价为 205 美元,并指出雪佛龙拥有强劲的自由现金流和严格的资本分配。

虽然汇丰银行将雪佛龙的股票评级下调至持有,目标价为 180 美元,但整体评级仍然具有建设性,其中 13 个买入,7 个持有,4 个卖出。

公司近期的最新消息也强化了看涨的论调,并有助于支撑该股近期的涨势。雪佛龙报告称,即使在油价下跌的情况下,调整后的自由现金流(不包括资产出售)同比增长仍超过 35%,凸显了该公司跨周期产生强劲现金流的能力。

这主要得益于创纪录的产量和主要项目的提升,包括二叠纪地区每天 100 万桶油当量以及 Tengiz 扩建项目每天新增的 26 万桶油当量。

首席执行官迈克尔-沃思(Michael Wirth)表示,公司 "创造了记录,启动了重大项目,并加强了我们的投资组合",这凸显了公司强大的执行力和不断改善的盈利持久性。

CVX 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 2

- 运营利润率:14%

- 退出市盈率:20 倍

雪佛龙的前景反映了其业务受商品价格、生产组合和资本纪律的驱动,而不是大型综合石油公司典型的快速产量增长。

预计产量增长将来自二叠纪盆地等高利润资产,该盆地的日产量已达到 100 万桶油当量,此外还有美国海湾的海上开发项目以及可带来更高收益和更长资产寿命的液化天然气项目。

与埃克森美孚和壳牌等同行相比,雪佛龙的投资组合更注重资本效率和较低的盈亏平衡产量,这有助于在更广泛的油价环境下获得更高的回报。

与此同时,雪佛龙正在通过结构性成本削减提高盈利能力,目标是到 2026 年节省约 30 亿至 40 亿美元,从而降低盈亏平衡油价,即使大宗商品价格趋于稳定也能提高回报。

自由现金流仍然是价值的核心驱动力,因为雪佛龙优先考虑分红和股票回购,使公司能够在保持资产负债表实力的同时持续回流资本。

在目前的水平上,雪佛龙的价值似乎被略微低估,未来的表现可能受到持续的油价、持续的高利润生产增长和严格的资本分配的驱动。

CVX 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出雪佛龙公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。