Marvell 股票的关键统计数据

- 本周表现 +0.2%

- 52 周区间: 47.1 美元至 102.8 美元

- 当前价格: 89.5 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

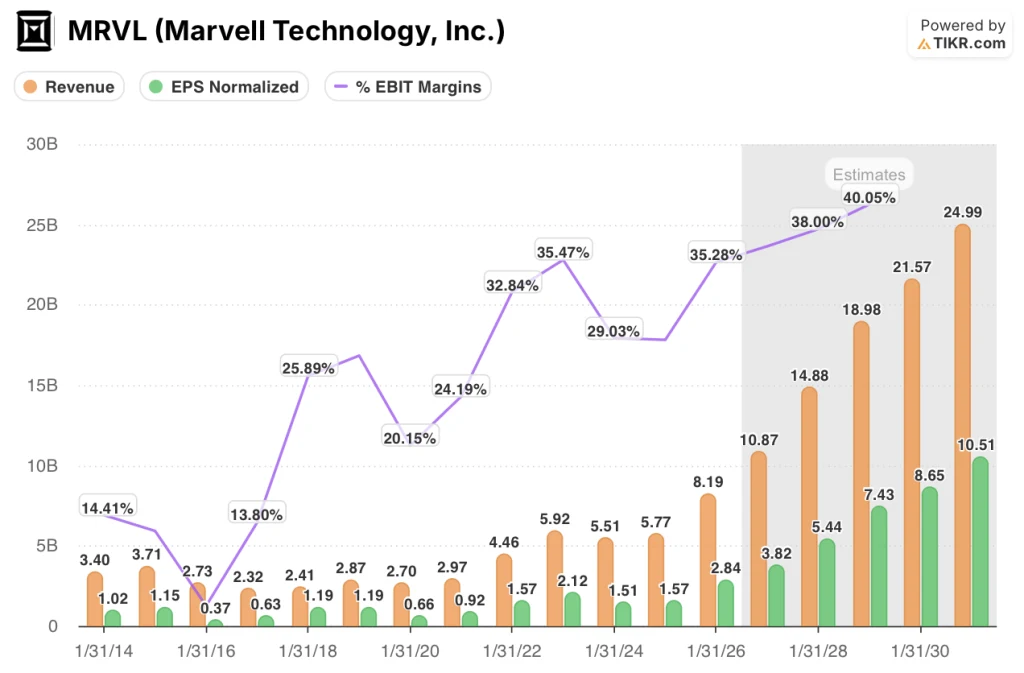

2027财年互连收入同比增长超过50%,几乎是之前30%展望的两倍,这表明为人工智能数据中心提供定制处理器和高速光连接硬件的无晶圆厂芯片制造商Marvell(MRVL)已经从跟踪广泛的云计算支出转向直接跟踪加速器部署,股价达到88美元,反映出该公司已经将2027财年的总收入导向110亿美元。

3 月 5 日,Marvell 公布 2026 财年第四季度营收为 22.2 亿美元,高于 LSEG 一致预期的 22.1 亿美元,同时将 2027 财年第一季度营收指引为 24.0 亿美元,低于预期的 22.7 亿美元,并同时将 2027 财年总营收预期从 2025 年 12 月的电话会议上调了约 10 亿美元,接近 110 亿美元。

Marvell的数据中心部门(包括其光学DSP、定制的特定应用芯片和交换芯片)在2026财年的营收达到60亿美元,同比增长46%,仅定制芯片子部门的营收就翻了一番,达到15亿美元,其竞争对手博通公司(Broadcom)预测明年的人工智能芯片销售额将超过1000亿美元)独立验证了这一增长率是结构性的持久增长,而不是周期性的。

公司董事长兼首席执行官马修-墨菲(Matthew Murphy)在2026 财年第四季度的财报电话会议上表示:"我们预计,在数据中心业务持续强劲的推动下,2027 财年每个季度的收入同比增长都将加快,预订量将继续以创纪录的速度增长。

Marvell以32.5亿美元完成了对Celestial AI公司和XConn Technologies公司的收购,并实施了22.45亿美元的2026财年资本回报计划,定制芯片产品线有20多个设计项目已经投产或即将投产,这一切都使该公司在2028财年的营收有望达到150亿美元,非美国通用会计准则下的每股收益将远高于5美元,到2028财年第四季度,联合封装光学产品的年化收益率将达到5亿美元。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 MRV 的看法

华尔街对 MRVL 股票的看法

Marvell的互联收入从跟踪广泛的云计算资本支出调整为跟踪加速器部署,直接将归一化每股收益从2026财年的2.84美元拉高到2027财年的3.82美元和2028财年的5.44美元,压缩了分母加速增长的远期盈利倍数。

TIKR 中值预估假定到 2031 财年的营收年均复合增长率为 27.2%,由管理层已经发布的 2028 财年 150 亿美元营收指引和涵盖下一代 XPU 计划全部生产流程的采购订单所支撑,由于高利润互连和定制硅片的扩展速度快于运营支出,EBIT 利润率将从 2026 财年的 35.3% 上升到 2028 财年的 38%。

博通公司(Broadcom,AVGO)是Marvell在定制人工智能芯片和光互连领域最接近的同行,其2027财年的归一化每股收益增长率为56.4%,但这一数字因收购VMware企业软件而夸大;除去这一背景,Marvell在纯芯片、人工智能基础设施基础上的每股收益增长率为34.6%,这使其盈利轨迹在没有整合风险的情况下具有可比的持久性。

截至 3 月 19 日,30 位分析师将 MRVL 评为 "买入",6 位 "跑赢大盘",7 位 "持有",0 位 "卖出",目标价均值为 120.50 美元(意味着较 89.53 美元有 34.6% 的上涨空间),因为该公司的目标是 2027 财年的加速增长,而不是 2028 财年数据中心收入的全面翻番。

85 美元的低目标值和 164 美元的高目标值之间的价差反映了故事中的二进制:如果主要 XPU 项目失去份额,则低目标值锚定定制硅集中风险,而 164 美元的高目标值锚定第二个 1 级 XPU 项目在 2028 财年按计划进入大批量生产。

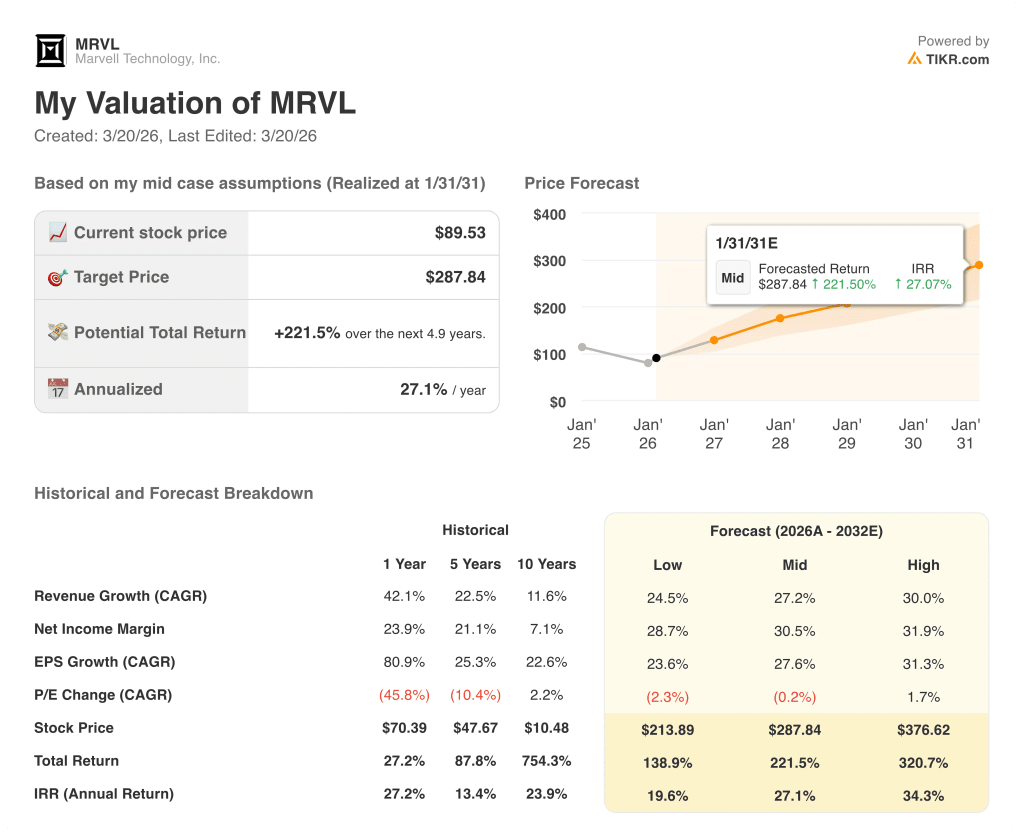

估值模型说明了什么?

TIKR 中值目标价为 287.84 美元,这意味着 4.9 年的总回报率为 221.5%,内部收益率为 27.1%,其基础是 27.2% 的营收年均复合增长率和 27.6% 的每股收益年均复合增长率,管理层自己的 2028 财年 150 亿美元营收指南和 2026 财年已扩大 640 个基点的非美国通用会计准则营业利润率轨迹为这些投入提供了支持。

市场对 MRVL 的定价为远期收益的 23 倍,而模型定价仅 2028 财年的每股收益就增长了 42.3%,这种压缩没有任何机械意义。

已获得的采购订单涵盖了 2027 财年下一代 XPU 的全部生产流程,再加上 Celestial AI 的联合封装光学产品,目标是在 2028 财年第四季度达到 5 亿美元的年化运行率,这为 TIKR 287.84 美元的目标提供了超越管理层乐观预期的具体运营锚定。

首席执行官马特-墨菲(Matt Murphy)在 2026 财年第四季度的电话会议上证实,各数据中心产品线的预订量正在以创纪录的速度加速增长,这一供需信号早在收入确认之前就已出现,在没有宏观冲击的情况下很少会逆转。

定制硅片集中在两到三个超级分频器关系中,这仍然是承载风险的关键;XPU主要客户的项目延迟或份额损失将直接打破 2028 财年翻番的假设,并使 TIKR 模型对 2028 财年每股收益 5.44 美元的预期落空。

2027 财年第一季度财报将于 5 月下旬公布,届时将确认 24 亿美元的收入指引和 10%的数据中心连续增长假设是否属实;如果数据中心业绩不佳或互连业务连续下滑,将是 2028 财年重新评级面临风险的第一个真正信号。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Marvell Technology?

您应该投资 Marvell Technology 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MRVL 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Marvell Technology, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 MRVL 股票 → 免费使用专业工具分析 TIKR 上的 MRVL 股票 → 免费使用专业工具分析 TIKR 上的 MRVL 股票