泰瑞达股票的关键统计数据

- 本周表现 +1.6%

- 52 周区间: 65.8 美元至 344.9 美元

- 当前价格: 302.4 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

泰瑞达(TER)是一家自动化芯片测试设备制造商,其客户包括英伟达(Nvidia)的供应链,该公司 2025 年第四季度人工智能驱动的营收占比超过 60%,目前指导 2026 年第一季度营收达到创纪录的 12 亿美元中点,同比大涨 75%,而该公司股价在 2 月 3 日发布该指导后大涨 23.7%,现报 292 美元。

上个月,该公司首席执行官格雷格-史密斯(Greg Smith)和新任首席财务官米歇尔-特纳(Michelle Turner)公布的第四季度营收为 10.83 亿美元,而一致预期为 9.71 亿美元,非美国通用会计准则(Non-GAAP)每股收益为 1.80 美元,而预期为 1.35 美元。

计算是服务于人工智能加速器和数据中心芯片客户的产品线,在2025财年增长了90%,目前约占泰瑞达SoC收入的一半,而2023年仅为10%,泰瑞达在定制ASIC芯片测试市场估计占有50%的份额,而Advantest等竞争对手也在争夺同样集中的超级分频器客户。

Smith 还在2025 年第四季度的财报电话会议上表示:"2026 年,我们预计所有业务都将实现同比增长,其中人工智能推动的计算业务将保持强劲势头。"2026 年上半年,泰瑞达的测试仪在一家大型商用 GPU 客户的生产线上取得了合格认证,管理层预计该测试仪将在 2026 年下半年产生初始生产收入,这也证实了这一说法。

泰瑞达的长期目标模型是 ATE 市场,预计从 2025 年的约 90 亿美元增至 120 亿至 140 亿美元,收入约为 60 亿美元,非美国通用会计准则每股收益为 9.50 至 11.00 美元,约为2025 年水平的 2.5 倍。5x 2025 年的水平,得到计划中的 MultiLane 合资企业的支持,该合资企业的目标是人工智能数据中心互联测试,Universal Robots 子公司与 Scale AI 在 3 月 16 日推出 UR AI Trainer,以及 2025 财年向股东返还 7.85 亿美元,标志着对这一发展轨迹的财务信心。

查看华尔街在市场其他投资者涌入之前提升股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 TER 股票的看法

华尔街对 TER 股票的看法

2026 年第一季度创纪录的 12 亿美元中点收入指引,以人工智能驱动的芯片测试需求已经超过预期收入的 70% 为基础,设定了新的盈利基准线,使 2026 财年的共识预期看起来是可以实现的,而不是激进的。

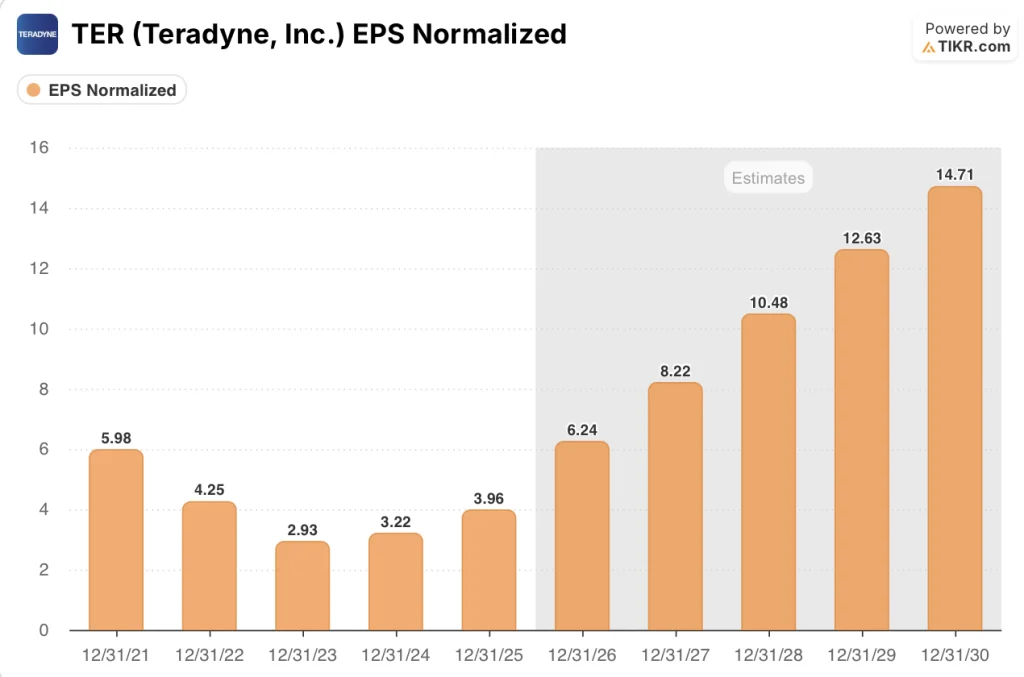

TIKR 模型预测 2026 财年归一化每股收益为 6.24 美元,比 2025 财年实际的 3.96 美元高出 57.7%,原因是人工智能驱动的计算测试需求已超过 2025 财年第四季度收入的 60%,2026 财年第一季度将超过 70%,这将推动收入增长 31.0%,达到 41.8 亿美元,同时泰瑞达基本固定成本基础上的运营杠杆作用将 EBITDA 利润率从 26.3% 提高到 31.4%。

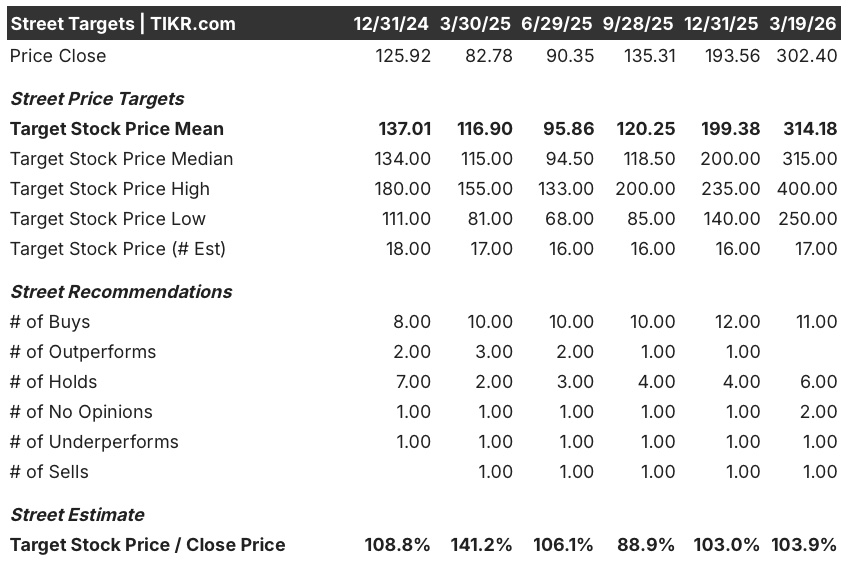

在 17 位分析泰瑞达的分析师中,有 11 位将其评为 "买入",平均目标价为 314.18 美元,而当前价格为 302.40 美元,这意味着短期内有大约 3.9% 的小幅上涨空间,但这一共识是在该公司确认 2026 年上半年商业 GPU 鉴定取得进展以及自由现金流几乎翻番至 9.5 亿美元之前达成的。

该公司的最低目标价 250 美元与最高目标价 400 美元之间的差距恰恰反映了一个二进制:2026 年下半年商用 GPU 生产收入是否实现,以及管理层提出的下半年消化期是保持浅度还是加深。

估值模型说明了什么?

TIKR 中值目标价为 434.39 美元,意味着到 2030 年 12 月的总回报率为 43.6%,内部收益率为 7.9%,假设 2025 年到 2031 年的营收年均复合增长率为 18.2%,每股收益年均复合增长率为 22.0%,这主要是受已确认的计算份额收益、MultiLane 合资公司的数据中心互连测试收入以及管理层预计在 2026 财年增长两倍的电子商务机器人业务的推动。

到 2026 财年,泰瑞达的自由现金流将增长一倍多,达到 9.5 亿美元,增长幅度高达 110.5%,这将使市场对泰瑞达基本业务的误读,即周期性设备的标签受到质疑。

MultiLane合资公司的目标是人工智能数据中心互联测试,加上2025年HDD客户的确认和计算SLT的胜利,使TIKR模型2026财年41.8亿美元的收入预期有了超越GPU周期的具体锚定;TIKR的中期目标是434.39美元。

此外,史密斯提出的从 2025 年第三季度到 2026 年第二季度的 "四季度繁荣 "并不是一个警告,而是一个排序信号,表明下一个阶段,即 2027 年的内存容量扩展和联合封装光学测试尚未开始。

如果商用 GPU 的认证时间超过 2026 年上半年,或者预期的下半年消化时间超过一个季度,那么 2026 财年 6.24 美元的每股收益预期就会大幅下滑,而目前 48 倍的远期倍数提供的缓冲作用有限。

管理层确认了 2026 年下半年的 GPU 生产收入;请关注 2026 年第二季度的财报电话会议,以了解首次披露的商家 GPU 收入数字,以及到年底是否会有实质性贡献。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资泰瑞达?

您应该投资泰瑞达公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 TER 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪泰瑞达公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。