Charter Communications 股票的关键统计数据

- 52 周区间: 137 美元至 422 美元

- 当前价格: 145 美元

- 市场平均目标价: 243 美元

- 最高目标价:413 美元

- 分析师共识:5 买入/10 持有/5 卖出

- TIKR 目标模型(2030 年 12 月):186 美元

宽带亏损加剧,Charter Communications 股价从峰值下跌 65% - 但资本支出的故事改变了一切

2026 年 4 月 24 日,美国最大的有线电视运营商 Charter Communications(CHTR)发布报告称,其第一季度流失了 12 万互联网用户,比分析师预计的约 10 万用户流失量还要多,之后该公司股价单日下跌超过 18%。

财报发布后,该公司股价进一步下跌,目前股价约为 146 美元,比最高点下跌了约 65%。

用户标题很糟糕。反应可能更糟。

Charter 第一季度营收为 136.0 亿美元,与去年同期基本持平,与华尔街预计的 135.5 亿美元基本一致。不及预期的不是收入。而是光学因素:宽带损失比预期的要多,首席财务官 Jessica Fischer 表示今年宽带 ARPU 的增长将 "接近 "持平。

首席执行官克里斯托弗-温弗瑞(Christopher Winfrey)在莫菲特-纳森(MoffettNathanson)会议上直言不讳地解释了市场反应的原因:"我认为更重要的是,如果你想想我们一直以来是如何管理业务的,我们从来都不是为了短期 ARPU 值而管理业务,更不用说产品 ARPU 值了,"他补充说,市场对费舍尔诚实的季度评估的反应与基本面不相称。

在同一次会议上,他直截了当地阐述了核心投资案例:"如果以 2026 年的自由现金流为共识,用我们预期的 2028 年资本支出替代 2026 年的资本支出,我们目前的股价意味着自由现金流倍数仅为 3.8 倍左右,自由现金流收益率超过 25%。

这是市场尚未定价的数字。

Charter 在 2026 年的资本支出约为 114 亿美元,以完成两个重叠的投资周期:一个是全国性的网络演进项目,以达到千兆比特的对称速度;另一个是补贴农村光纤建设,目标是 170 多万个新地点。这两个周期都将于 2027 年结束。在此之后,管理层将每年的资本支出总额控制在 80 亿美元以下,按目前的股数计算,相当于每股减少 28 美元以上的自由现金流。

Cox Communications 的收购获得了联邦政府的批准,目前只待加州监管部门的签批,预计将于夏季完成。Charter 目前预计至少能带来 8 亿美元的运营费用协同效应,高于最初预计的 5 亿美元。交易完成后,资产负债表本身将去杠杆化,管理层的目标是在交易完成后三年内将杠杆率控制在 3.5 至 3.75 的低端水平。

与此同时,Spectrum Mobile 继续增长。第一季度,Charter 的移动线路突破了 1200 万条,本季度新增约 37 万条线路,在过去 12 个月中新增近 180 万条线路,同比增长超过 17%,尽管三大运营商的设备补贴活动十分活跃。

各县的光纤建设仍在继续:印第安纳州哈里森县(4000 个网点)、德克萨斯州帕诺拉县(4000 个网点)、印第安纳州韦恩县(3100 个网点)、密苏里州约翰逊县(3800 个网点),都是在过去六周内完成的,每个县都是由超过 70 亿美元私人投资支持的多年农村计划的一部分。

这并不是说 Charter 的宽带用户趋势会在一夜之间逆转。不会的。我们的论点是,市场对 Charter Communications 股票的定价是,该公司是一家正在衰落的有线电视运营商,而该公司的资本支出速度将永远不会重现,而且还有一年的时间就将迎来该行业最大的自由现金流拐点之一。

想了解 Charter 的完整估算历史以及未来三年自由现金流的预期走势?TIKR 提供了完整的实际和远期估算表,包括收入、息税折旧摊销前利润、每股收益和自由现金流,可追溯到过去几年和未来几个季度。

分析师对 CHTR 股票的看法--以及为什么共识低估了该股票的设置

华尔街对 Charter Communications 的看法不一。目前的共识是 5 人买入,10 人持有,5 人卖出,平均目标价约为 244 美元,而当前价格约为 146 美元。这一平均目标价意味着与当前水平相比有大约 67% 的上涨空间。市场最高目标价约为 413 美元。

分析师圈内的争论焦点不在于 Charter 的网络是否优秀,而在于用户趋势是否会对 Charter 产生影响。而是在该公司被迫进行价格竞争之前,用户趋势能否发生转变。这种紧张关系决定了为什么尽管目标股价意味着大幅上涨空间,但市场一致倾向于 "持有 "而非 "买入"。

最能反映前瞻性的指标是每股收益。Charter 2026 年第一季度的 GAAP EPS 为 9.17 美元。TIKR 的前瞻性预测显示,2026 年第二季度的共识每股收益将升至 10 美元左右,第三季度将升至 10 美元左右,第四季度将升至 12 美元左右,2027 年全年的预测则意味着进一步扩张。

即使在收入持平的情况下,每股收益的增长轨迹仍在加速,这主要是由于节目制作成本降低、运营成本减少以及股票回购。仅在第一季度,Charter 就回购了 430 万股股票,价值约 9.63 亿美元,平均价格约为每股 225 美元。

自由现金流则更有说服力。2026 年第一季度的自由现金流为 13.7 亿美元,高于 2025 年第四季度的低迷数字。前瞻性估计显示,2026 年第二季度的 FCF 约为 11.6 亿美元,2026 年第四季度约为 14.2 亿美元,资本支出的减少开始在数字中显现出来。

跟踪期内的 FCF 利润率约为 10%,随着网络演进支出的结束,这一利润率有望大幅提高。

TIKR 的数据显示,市场平均目标价约为 244 美元,隐含上涨空间为 67%,即使在考克斯协同效应信贷之前,Charter Communications 股票相对于共识预期也处于被低估的区域。

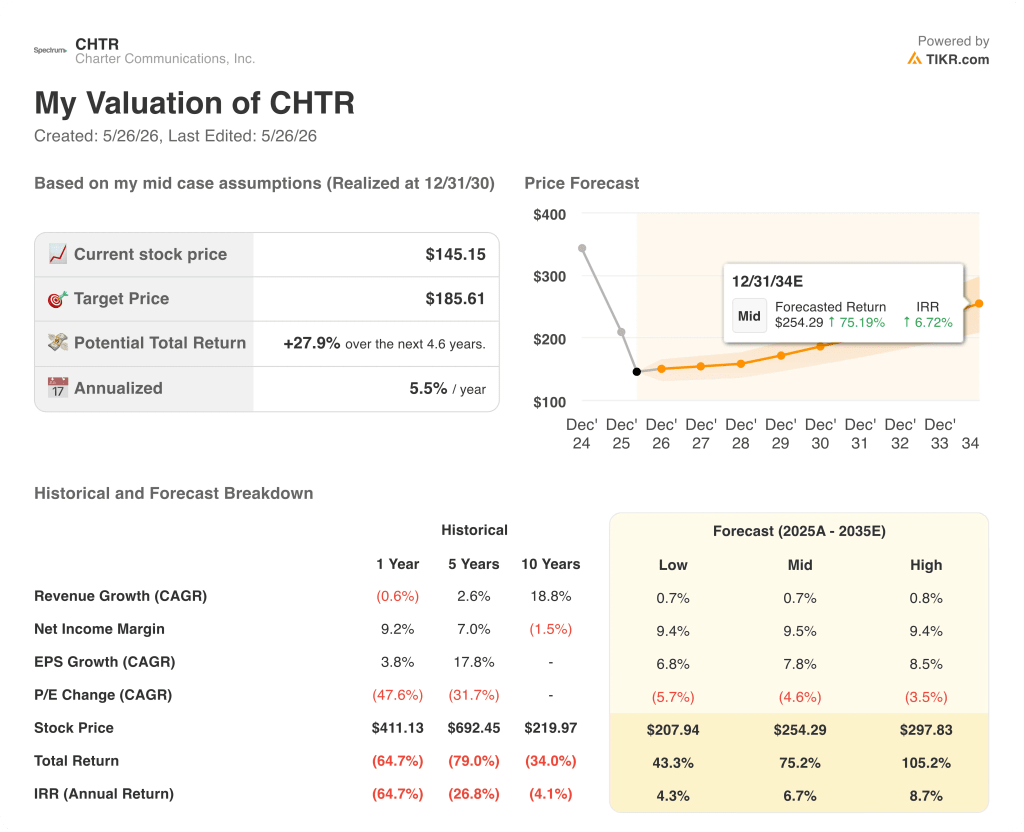

Charter Communications 的股价被低估了吗?TIKR 的 186 美元目标和未来的自由现金流拐点

TIKR 的基本假设是,到 2030 年 12 月,Charter Communications 的股价约为 186 美元,这意味着从目前约 146 美元的价格算起,总回报率约为 28%,即 4.6 年的年化回报率约为 6%。

低估值情景的收入年均复合增长率约为 1%,每股收益年均复合增长率约为 7%,预计到 2035 年 12 月股价约为 208 美元,总回报率约为 43%,内部收益率约为 4%。该预测假定竞争压力使宽带用户趋势在十年中期保持负增长,考克斯的协同效应达到指导值的低端。

中间方案假设收入年均复合增长率约为 1%,每股收益年均复合增长率约为 8%,市盈率适度扩张,预计到 2035 年 12 月,Charter 股价约为 254 美元,总回报率约为 75%,内部收益率约为 7%。在这种情况下,考克斯将如期关闭,资本支出将按计划下降,移动业务将继续向家庭全面渗透的方向发展。

在高位情况下,每股收益复合增长率约为 9%,市盈率收缩速度较目前放缓,到 2035 年 12 月,Charter 股价达到约 298 美元,总回报率约为 105%,内部收益率约为 9%。这种情况要求考克斯的整合超过协同效应目标,移动业务开始缩小 Charter 目前约 20% 的移动宽带用户渗透率与全国家庭平均每户 2.5 条以上线路之间的差距。

Charter Communications 的股价约为 146 美元,相对于 TIKR 模型中的所有三种情景都被低估了。市场目前的隐含价格反映了该业务没有自由现金流拐点,也没有十年来最大的有线电视收购所带来的协同效应。TIKR 的数据显示,即使是低方案,也会在当前水平的基础上产生实质性的上涨。

Charter 的自由现金流轨迹是值得关注的数字。TIKR 允许您建立 CHTR 的自定义模型 - 运行您自己的资本支出假设,查看 2027 年后 Charter 的实际收益。

现在买入 Charter Communications 股票好吗?

根据 TIKR 的中期目标(到 2035 年 12 月约为 254 美元),Charter Communications 的股票价值被低估,这意味着总回报率约为 75%,内部收益率约为 7%。

近期的风险是固定无线和光纤竞争带来的宽带用户持续压力,但随着 2028 年资本支出降至每年 80 亿美元以下,预计自由现金流将出现拐点,这尚未反映在该公司目前约 146 美元的股价中。

你应该投资 Charter Communications 公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的机构质量相同的财务数据。

调出 Charter Communications, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Charter Communications, Inc.无需信用卡。只需您自己决定所需的数据。