ET 股票的主要数据

- 过去一周的表现盘整

- 52 周区间:16 美元至 21 美元

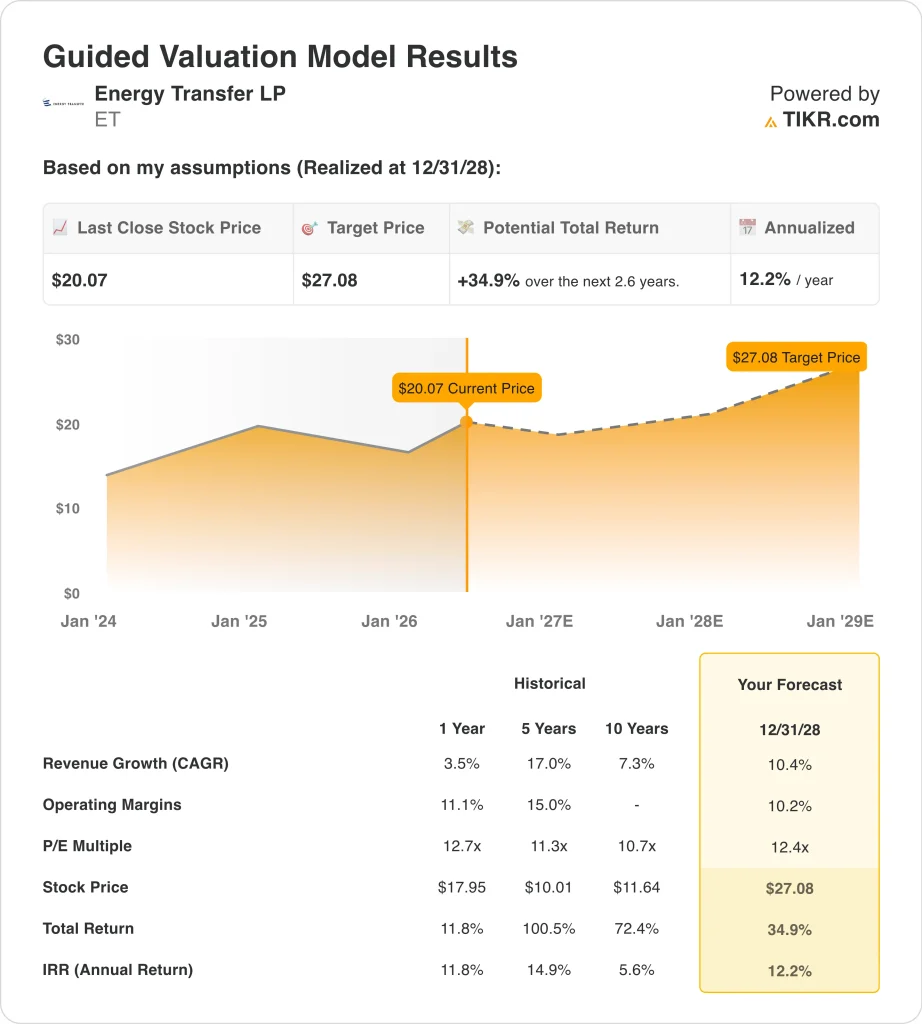

- 估值模型目标价:27 美元

- 隐含上涨空间2.6年内+34.9

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜欢的股票(如 ET)进行估值 >>>

发生了什么?

能源转让 (ET) 在过去一周的波动不到 1%。但本月早些时候发生了更大的故事。Energy Transfer 于 5 月 5 日发布了 2026 年第一季度财报,并更新了其 2026 年财务指导。

报告强调了天然气运输需求的加速增长。人工智能数据中心的扩张在一定程度上推动了这一增长,因为数据中心需要大量可靠的电力为其计算工作负载提供动力。

Energy Transfer 是美国最大的中游能源公司之一。中游是指运输和加工石油和天然气的能源部门。它通过管道和加工设施将生产商与最终用户连接起来。

公司根据流经其网络的流量收取费用。即使商品价格出现波动,这种收费结构也能创造相对稳定的现金流。收入取决于流量而非价格,这是盈利弹性的关键来源。

Energy Transfer 于 2026 年 5 月支付了每单位 0.3375 美元的季度分配。分配类似于股息,是向单位持有人支付的现金。在单位价格接近 20 美元的情况下,年化分配意味着约 6.9% 的收益率。

在投资者等待潜在价格升值的同时,这一收入流提供了有意义的现金回报。在当前利率水平下,该收益率也优于大多数固定收益替代品。

展望未来,2026 年第二季度的业绩预计将在 8 月 5 日前后公布。届时,管理层对管道量的评论和任何指导更新将成为投资者关注的主要焦点。

ET 股票价值被低估了吗?

根据截至 2008 年 12 月 31 日的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):10.4

- 运营利润率10.2%

- 退出市盈率:12.4 倍

根据这些输入数据,该模型估计目标价为 27 美元,这意味着与当前单价相比,总涨幅为 34.9%,未来 2.6 年的年化回报率为 12.2%。

12.2% 的年化回报率达到了大多数投资者认为真正有吸引力的机会的门槛。但杠杆作用也是一个关键因素。Energy Transfer 背负着约 700 亿美元的净债务,净债务与 EBITDA 的比率约为 4.4 倍。EBITDA 代表未计利息、税项、折旧及摊销前的利润。债务与 EBITDA 的比率衡量的是相对于现金收益的杠杆率。这一水平在管道基础设施行业很常见,但如果利率居高不下,则会增加风险。

远期市盈率约为 14 倍。对于一家两年前瞻年复合增长率为 13% 的公司来说,这个数字并不高。该股未来 12 个月的市盈率约为 1.39 倍。EV/revenues 将企业总价值与预期年收入进行比较。对于一家拥有持久的收费现金流和 6.9% 分配收益率的企业来说,这个倍数看起来并不高。

类似的中游运营商,如金德摩根公司和威廉姆斯公司的交易倍数大致相同。Energy Transfer 的规模和多元化网络覆盖天然气、原油和天然气液。

这种广度提供了一个广泛而有弹性的收入基础。6.9% 的分配收益率也优于大多数收益替代品,这使得 ET 对注重收益的投资者具有吸引力。很少有投资级管道公司能同时提供有竞争力的收益率和有意义的资本增值潜力。

推动 ET 股票前进的动力是什么?

与人工智能相关的电力需求是 Energy Transfer 最强大的长期驱动力。数据中心需要持续、可靠的电力。目前,天然气发电是满足全天候基荷需求的最具可扩展性的解决方案。

分析师预计,随着超大规模企业扩大计算规模,天然气管道输送量也将同步增长。Energy Transfer 在美国的广泛网络为获取这些增量做好了充分准备。

该公司的资本投资周期十分活跃。2026 年 1 月,Energy Transfer发行了 30 亿美元的优先票据,为基础设施扩建提供资金。管理层表示,现有 Meta 购电协议的完全交付将显著提升增长资本之前的自由现金流。购电协议是以固定价格供应电力的长期合同。

Energy Transfer 的子公司 Sunoco LP 最近完成了对 Parkland Corporation 的收购。Parkland 是一家燃料分销和便利零售运营商,在加拿大和美国的业务覆盖面很广。

这项交易为 Energy Transfer 的整体投资组合增加了多元化的现金流。它还降低了公司对天然气管道输送量的依赖,使公司在整个业务周期中更加稳定。

液化天然气(LNG)出口的监管清晰度也很重要。液化天然气是冷却成液态的天然气,可以用专门的油轮运往海外。美国的出口能力正在扩大,Energy Transfer 与液化天然气相关的资产将受益于出口量的增长。任何有关液化天然气项目审批的有利监管发展都将成为该股的增量利好催化剂。

您是否应该投资 Energy Transfer LP?

真正了解情况的唯一方法是亲自查看数据。通过 TIKR,您可以免费访问相同的 机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

调出 ET,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 ET以及您关注的其他所有股票。无需信用卡。只需提供您自己需要的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!