Carvana Co. (CVNA) 的主要统计数据

- 52 周区间:54.46 - 97.38 美元

- 当前价格:69.80 美元(2026 年 6 月 8 日)

- 市场目标价(平均值):~$93

- TIKR 模型目标价(中位数): ~$141 (~18%):~141美元(年化~18)

- 2026 年第一季度收入:64.3 亿美元(同比增长 52)

- 2026 年第一季度零售单位:187,393 个(同比增长 40)

- 2026 年第一季度调整后 EBITDA:6.72 亿美元(同比增长 10.4%):6.72 亿美元(利润率 10.4)

- 2026 年第一季度净收入:4.05 亿美元

- 新台币市盈率: ~41x

- 净负债/息税折旧摊销前利润1.13x

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 六项记录和 17% 的跌幅。

六项纪录和 17% 的跌幅:Carvana 刚刚发布的报告

2026 年第一季度,Carvana 共售出 187393 辆汽车,同比增长 40%,连续第六个季度实现 40% 或更高的零售量增长。收入达到 64.3 亿美元,同比增长 52%,创下季度历史新高。

调整后 EBITDA 为 6.72 亿美元,利润率为 10.4%,高于去年同期的 4.88 亿美元和 11.5%。管理层预计,第二季度零售单位和调整后 EBITDA 都将连续增长,这两项指标都将创下公司历史新高。

首席执行官厄尼-加西亚(Ernie Garcia)直接描述了这一势头:"二手车行业旨在帮助客户相互之间进行汽车交易,而我们的垂直整合模式就是为了让这一过程变得更简单、更快捷、更高效、更有趣。

收入和毛利率图表显示了更广泛的弧线:2023 年收入跌至 108 亿美元的谷底,当时公司有意缩减产量以稳定单位经济效益,然后在 2024 年恢复到 137 亿美元,并在 2025 年加速增长到 203 亿美元。

毛利率从 2022 年危机期间的 9% 恢复到 2024 年和 2025 年的 20% 以上,这反映了企业如何通过每售出一辆车产生利润的结构性修复。

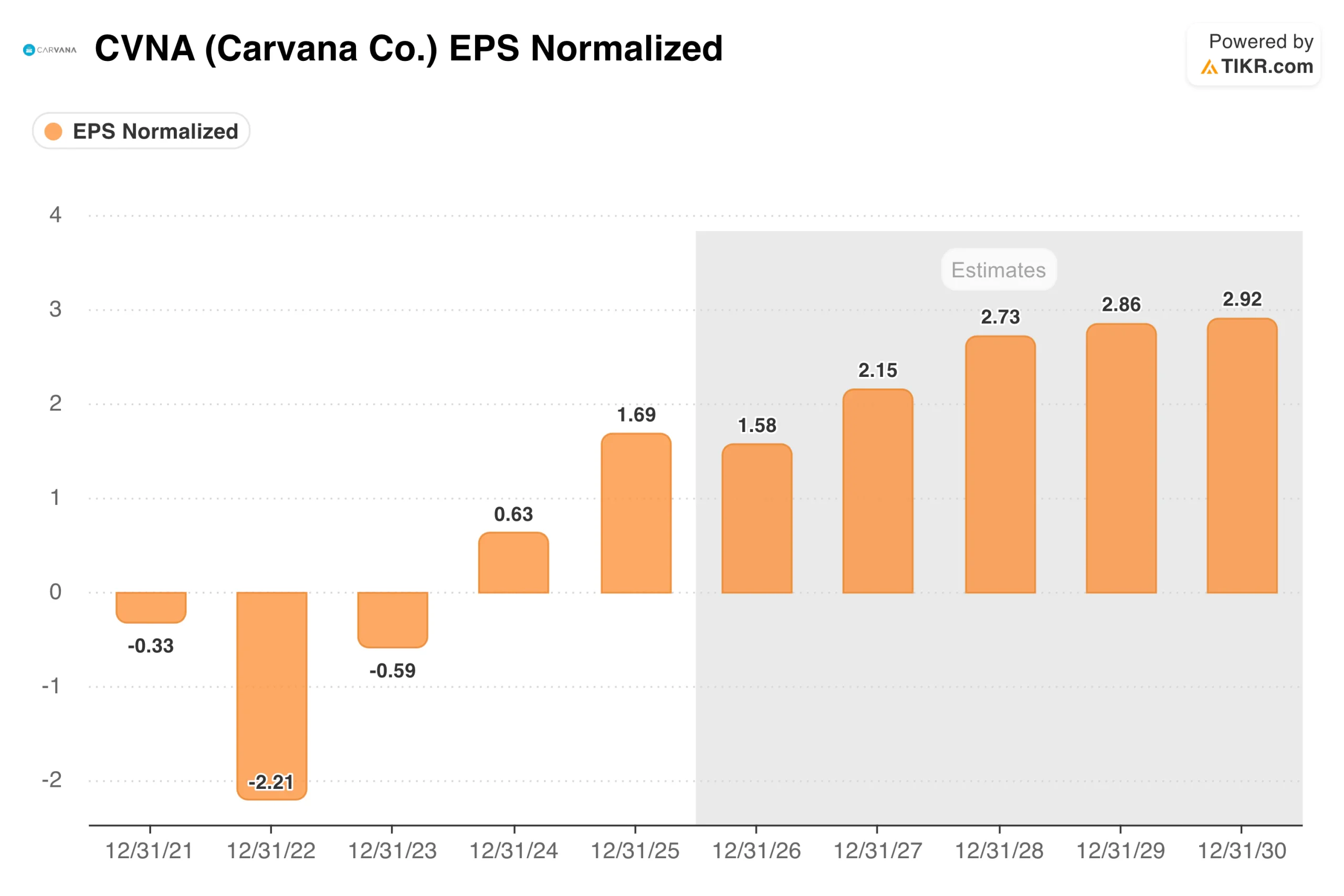

使用 TIKR 免费查看 Carvana 股票的分析师目标价在过去 12 个月中的准确变动情况,并跟踪每次评级变动 → 从 -2.21 美元到 1 美元。

从-2.21美元到1.69美元:盈利转变

每股收益图表捕捉到了近期市场历史上最急剧的公司转变之一。2022 年,Carvana 在濒临破产期间每股亏损 2.21 美元;2023 年,随着重组的进行,亏损有所减少;2024 年和 2025 年,分别实现盈利 0.63 美元和 1.69 美元。

一致预期到 2030 年每股收益将接近 3 美元。

资产负债表的恢复与盈利轨迹同步。截至 2026 年第一季度末,净债务与息税折旧摊销前利润的比率为 1.13 倍。

三年前,公司还在与债权人谈判。现在,未来盈利路径的资金来源是运营而不是发债,这从根本上改变了企业的风险状况。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和收入惊喜 → TIKR 模型揭示了什么?

TIKR 模型对 CVNA 的看法

根据 TIKR 模型的中间假设,Carvana 股票的目标价约为141 美元,这意味着当前价格的年回报率约为 18%。

该模型反映的收入增长轨迹与 Carvana 目前在美国二手车市场约 1.6% 的占有率相一致,利润率正朝着公司 13.5% 的调整后息税折旧摊销前利润的长期目标扩展。

值得注意的是,该模型在预测期内对市盈率进行了有意义的压缩,这意味着回报情景是由盈利增长驱动的,而不是在当前水平上扩大市盈率。

在不考虑长期因素的情况下,约 93 美元的市场平均目标意味着约 33% 的上涨空间。

看涨者的赌注

- 市场份额跑道巨大。Carvana 约占美国二手车销售额的 1.6%,在接近结构性饱和之前,还将有多年的高速增长期。按照目前的行业规模,每增加 1% 的市场份额,就意味着每年约 150 亿美元的收入。

- 随着规模的扩大,经营杠杆也会提高。固定基础设施成本分摊到更多单位,单位 SG&A 不断下降,物流效率达到创纪录的水平。调整后息税折旧摊销前利润率从 10%上升到 13.5%的路径已经明确,不需要过高的假设。

- 资产负债表不再是一个风险。净债务与息税折旧及摊销前利润(EBITDA)的比率为 1.13 倍,而两年前这一比率还接近于破产状态,这意味着投资理念发生了根本性的变化。

熊市看点

第一季度单位毛利润同比略有下降。管理层承认最近几个季度翻新成本上升,投资者将密切关注 GPU 在新地区的扩张情况以及与 ADESA 的整合情况。

估值体现了很多增长故事。该公司的远期收益约为 41 倍,任何单位增长减速或单位毛利压缩都会迅速对其倍数造成重大压力。

关税和二手车供应造成了近期的不确定性。汽车零部件成本上升可能会拖累翻新业务的利润率,而新车价格的提高可能会改变二手车的需求动态,这些都是难以精确模拟的。

使用专业工具免费分析 TIKR 上的 CVNA 股票 → 您是否应该投资 Carvana Co.

您是否应该投资 Carvana Co.

在所有行业中,Carvana 是为数不多的零售量每季度增长 40% 同时又能改善资产负债表和扩大利润率的企业之一。尽管经营业绩创下新高,但该公司股价今年迄今下跌了 17%,这反映了宏观担忧和估值压缩,而不是业务恶化。

该股的远期收益约为 41 倍,需要坚定的信念。TIKR 模型的中间值约为 141 美元,年化回报率约为 18%,这对于那些相信市场份额还将进一步扩大的投资者来说,是一个很有说服力的计算结果。

通过 TIKR,您可以查看多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数的长期走势,以及目标价格是上升还是下降。您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Carvana。无需信用卡。只需提供您自己需要的数据。

寻找新机会?

- 看看亿万富翁投资者都在买 什么股票,这样 你就能跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!