Palantir 股票的关键统计数据

- 52 周区间: 123 美元至 208 美元

- 当前价格: 136 美元

- 市场平均目标价: 184 美元

- 最高目标:255 美元

- 分析师共识: 18 票买入/1 票跑赢大盘/10 票持有/1 票跑输大盘/1 票卖出

- TIKR 目标模型(2030 年 12 月):985 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

Palantir 股票 2026 年第一季度营收增长 85%,全年业绩指引上调 10 个百分点

Palantir Technologies(PLTR) 公布 2026 年第一季度营收为 16.33 亿美元,同比增长 85%,创上市公司历史最高增长率。

美国业务跨越了管理层一年多以来的目标里程碑,收入同比增长 104%,达到约 12.82 亿美元,这是自公司直接公开募股以来美国业务增长首次超过三位数。

美国商业收入是增长引擎,同比增长 133%,环比增长 18%,达到约 5.95 亿美元。

美国政府收入紧随其后,同比增长 84%,环比增长 21%,达到约 6.87 亿美元。

本季度的业绩并非由单个大额合同或一次性确认事件驱动。

Palantir 完成了 13 亿美元的商业合同总价值预订,同比增长 42%,美国商业合同总价值预订连续第三个季度超过 10 亿美元,第一季度约为 12 亿美元,同比增长 45%。

净美元留存率达到 150%,比上一季度提高了 1100 个基点,这一数字还不包括过去 12 个月中获得的新客户收入。

第一季度结束时,公司的剩余交易总额达到 118 亿美元,同比增长 98%。

客户数量增至 1,007 家,同比增长 31%。

本季度自由现金流约为 9.25 亿美元,利润率为 57%,公司在季度末持有约 80 亿美元的现金和国库证券。

在第一季度的电话会议上,首席执行官亚历克斯-卡普(Alex Karp)直接指出:"我们本季度的自由现金流比去年同期的收入还要多。

管理层将 2026 年全年营收指导中间值上调至 76.56 亿美元左右,同比增长约 71%,比上一季度的指导上调了 10 个百分点,这也是他们有史以来最大幅度的全年指导上调。

综合收入增长和调整后营业利润率的 "40法则 "得分率达到了145%,比上一季度增长了18个百分点,连续第11个季度增长。

在报告发布的前几天,该公司宣布了六项合作和合同扩展,涉及建筑(McCarthy Building)、保险(GNP Seguros)、法律技术(Kirkland and Ellis)、云分发(Google Cloud)、国防分析(乌克兰的 Brave1 Dataroom)和美国农业安全(一份高达约 3 亿美元的美国农业部合同)。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 Palant 的看法。

创纪录增长后华尔街对 Palantir 股票的看法

共识发生了急剧变化。

2025 年第一季度末,Palantir 股票在覆盖分析师中获得了 3 项买入和 15 项持有。到 2026 年 6 月初,这一分布已变为 18 位 "买入"、1 位 "跑赢大盘"、10 位 "持有"、1 位 "跑输大盘 "和 1 位 "卖出",目前有 27 位分析师覆盖该股。

平均目标价约为 184 美元,意味着较当前约 136 美元的价格有约 35% 的上涨空间,最高目标价约为 255 美元,反映出较同一水平有近 87% 的上涨空间。

收入共识支持看涨。

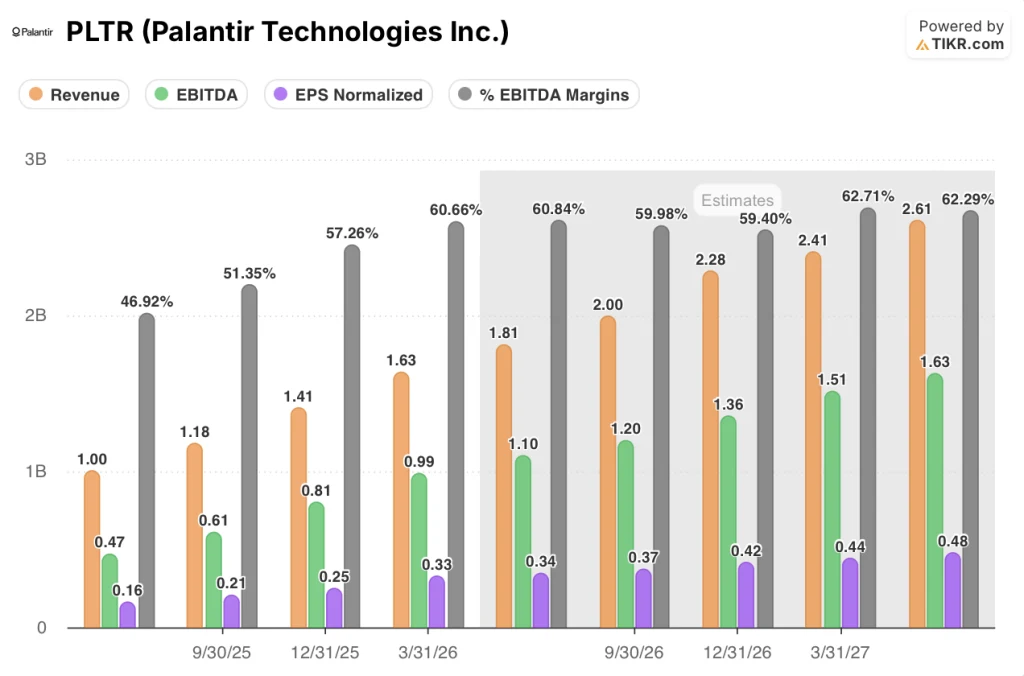

2026 年第二季度的共识收入约为 18.1 亿美元,与第一季度相比,同比增长约 80%,环比增长 11%,管理层的预期范围约为 17.97 亿美元至 18.01 亿美元。

对于 2026 年剩余时间的收入,第三季度的一致预期约为 20.0 亿美元,第四季度约为 22.8 亿美元,这意味着全年的一致预期接近 77 亿美元左右。

2026 年第二季度的 EBITDA 一致预期约为 11 亿美元,EBITDA 利润率约为 61%,同比增长约 134%。

每股收益轨迹是这一论点的基础。

2026 年第一季度正常化每股收益为 0.33 美元,同比增长 154%。共识预测 2026 年第二季度正常化每股收益为 0.34 美元,第三季度为 0.37 美元,第四季度为 0.42 美元,2027 年第一季度约为 0.44 美元,每个季度都是连续增长。

Palantir 的股价约为 136 美元,该公司预计全年调整后营业收入将超过 44.4 亿美元,而且一致预测 2026 年剩余的每个季度每股收益都将加速增长,因此相对于盈利轨迹而言,Palantir 的股价被低估了。一家每股收益以三位数的速度增长,同时调整后营业利润率扩大到 60% 的公司,其股价通常不会比尔街的平均目标价低 26%。

风险是最重要的。英国议会委员会将 Palantir 定义为英国公共部门依赖性中 "不可接受的弱点",这给国际政府部门带来了负面影响,而持续的内幕交易价格大约在 132 美元到 160 美元之间,这让人更加认为该股在当前水平估值充分,而不是便宜。

值得关注的催化剂是第二季度财报,管理层预计调整后的营业收入将在 10.63 亿美元到 10.67 亿美元之间。如果美国商业收入接近 7 亿美元或更高,那么该业务部门的增长率将连续两个季度保持在 100% 以上,这种持久性在历史上曾迫使公司重新获得共识评级。

2026 年 Palantir 的股价是否被低估?TIKR 的 985 美元目标价和使其生效的压缩因素

TIKR 的基本情况是,到 2030 年 12 月,Palantir 的股价约为 985 美元,这意味着与目前约 136 美元的价格相比,总回报率约为 622%,即在约 4.6 年的时间里,年化回报率约为 54%。

在所有三种情况下,该模型建立的市盈率压缩率约为每年 8%-10%,这意味着每种情况下的每一美元回报都是由盈利增长单独带来的。

如果美国的商业发展势头保持在管理层所指引的速度上,并且中期情况下约 53% 的每股收益年复合增长率反映了 132% 的三年历史增长率,那么模型预测 2035 年的价格约为 4624 美元,总回报率约为 3288%,内部收益率约为 51%。

如果增长放缓,而低位情况下约 47% 的 EPS CAGR 更接近现实,则 2035 年的隐含价格将降至约 2727 美元,内部收益率仍约为 42%。

高位情况下,每股收益复合年增长率约为 59%,全年美国商业收入增长率至少达到 120%,2035 年的价格约为 7559 美元,内部收益率约为 60%。在所有三种情况下,Palantir 股票目前的价值都被低估了,因为模型预期的压缩已经包含在价格中,即使在最低增长假设下,仍然意味着超额回报。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → PLTR 的目标股价是多少?

PLTR 的目标股价是多少?

目前的市场平均目标价约为每股 184 美元,最高目标价约为 255 美元。TIKR 的基础模型目标价约为每股 985 美元,这意味着从当前价格算起,大约 4.6 年的总回报率约为 622%。

Palantir 的股价是被低估了还是被高估了?

Palantir 的股价约为 136 美元,与市场平均目标价相比有 26% 的折扣,而该公司的营收同比增长率为 85%,预计全年增长率约为 71%。

这个价格是否便宜,取决于投资者目前愿意为多少远期收益轨迹定价。

TIKR 的基本模型包含了到 2035 年约 53% 的每股收益年均复合增长率和每年约 8% 的内置市盈率压缩,这意味着到 2035 年的中期目标价约为 4624 美元,近期目标价约为 985 美元。

你应该投资 Palantir Technologies 吗?

确定 Palantir 股票估值是否合理的唯一方法是自己对假设进行压力测试。TIKR 可让您免费访问与专业分析师相同的机构质量财务数据,而专业分析师正是利用这些数据来完成这项工作的。

调出 Palantir Technologies 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度和几年的收入和正常化每股收益的预期、估值倍数在过去两年中的变化情况,以及整个覆盖范围内的目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Palantir Technologies。无需信用卡。只需您自己决定所需的数据。