西部数据股票的关键统计数据

- 52 周区间: 55 美元至 603 美元

- 当前价格: 527 美元

- 市场平均目标价: 537 美元

- 最高目标价:685 美元

- 分析师共识: 17 票买入/4 票跑赢大盘/3 票持有/1 票跑输大盘

- TIKR 目标模型(2030 年 12 月):944 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案。

西部数据第三季度业绩创纪录,AI 存储需求超过硬盘供应

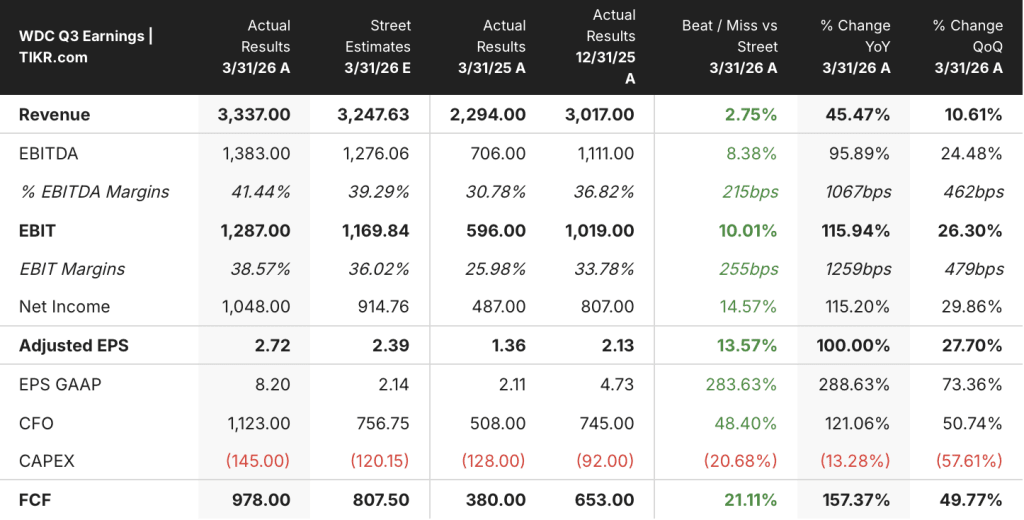

西部数据公司(Western Digital Corporation,WDC)4 月 30 日公布了 2026 财年第三季度财报,营收为 33.4 亿美元,而一致预期为 32.5 亿美元,非美国通用会计准则每股收益为 2.72 美元,几乎是去年同期 1.38 美元的两倍。

标题上的增长并没有反映出更重要的变化。

毛利率首次超过 50%,达到 50.5%,环比增长 440 个基点,这主要得益于更高容量的近线硬盘组合、UltraSMR 技术的采用以及所有三个终端市场定价的提高。

云计算占收入的 89%,约为 30 亿美元,同比增长 48%,因为超大规模企业加深了对 WDC 近线硬盘产品组合的依赖,以吸收大规模人工智能推理产生的数据。

首席执行官 Irving Tan 在2026 年第三季度财报电话会议上描述了复合需求动态:"每一个令牌、每一次提示、每一次查询回答和检查点保存都会产生数据,这些数据需要持久、可扩展和具有成本效益的存储。而这些数据大部分都存储在硬盘驱动器上"。

营业收入达到约 13 亿美元,同比增长 116%,营业利润率为 38.6%。

本季度西部数据股票的自由现金流为 9.78 亿美元,FCF 利润率为 29%,同期管理层通过回购向股东返还了 7.52 亿美元。

第三季度结束时,该公司的净现金状况为正数:20 亿美元的现金与仅剩的 16 亿美元可转换债务相抵,这是继闪迪股权货币化后的又一次转变,在一个季度内就减少了约 31 亿美元的债务。

董事会批准将每季度的股息提高 20%,达到每股 0.15 美元,这反映了管理层对自由现金流基础持久性的信心。

对于第四季度,管理层的收入指导值为 36.5 亿美元,毛利率预计在 51% 到 52% 之间,每股收益指导值为 3.25 美元,这意味着连续盈利增长不会放缓。

在市场其他股票纷纷上调评级之前,查看华尔街上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → WDC 分析师一致认为该公司的评级为 "中性"。

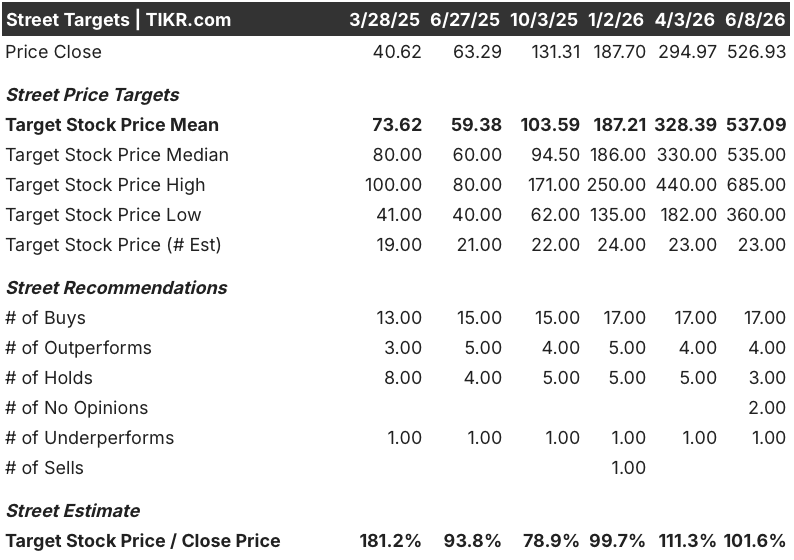

WDC 分析师一致认为有 17 人买入,但其目标均值几乎与当前价格持平

截至 6 月 8 日的分析师名单显示,25 位分析师中有 17 位 "买入",4 位 "跑赢大盘",3 位 "持有",1 位 "跑输大盘"。

市场平均目标价约为 537 美元,勉强高于当前约 527 美元的价格,这看起来像是一个上限,直到目标价的历史数据将其与上下文联系起来:平均目标价在 4 月份时约为 328 美元。

分析师预测,到 2026 年下半年,40 兆字节的 ePMR 量级和 HAMR 资格认证将取得进展。

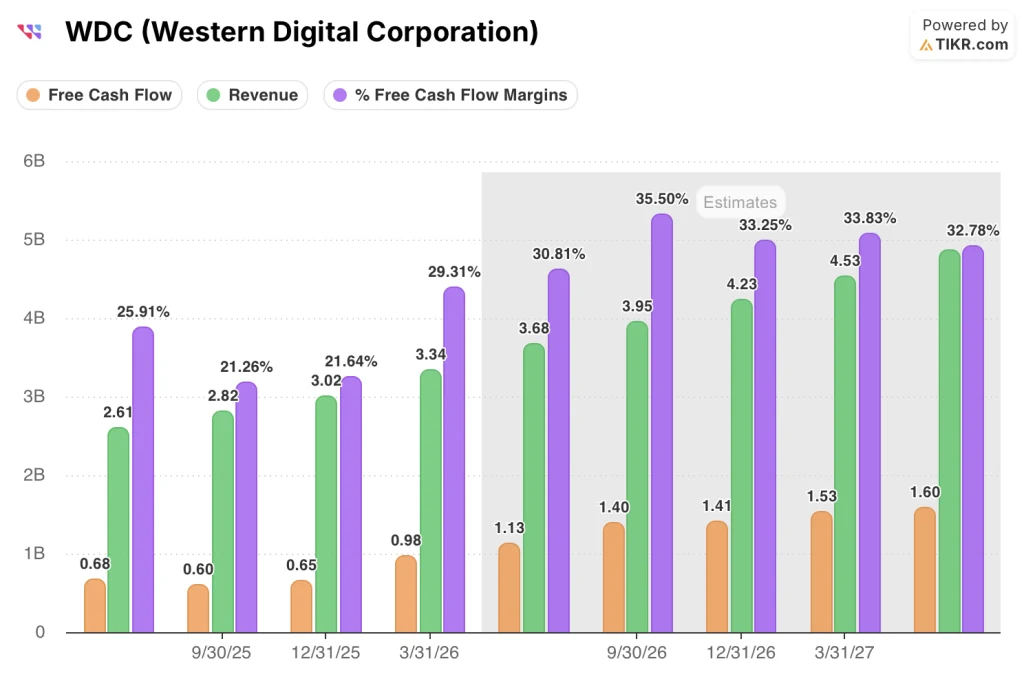

6 月季度的 FCF 一致预期约为 11 亿美元,未来的发展轨迹将进一步扩大:分析师预测 9 月季度的 FCF 约为 14 亿美元,12 月季度约为 14 亿美元,这意味着到 2027 财年末,每年的运行率将接近 55 亿美元。

2026 财年第四季度的营收预期约为 37 亿美元,同比增长约 41%,9 月和 12 月两个季度的增长率约为 40%。

埃比特级的需求情况使得前瞻性预测可信而非空想。首席财务官克里斯-森内萨尔(Kris Sennesael)在 5 月 5 日的巴克莱(Barclays)会议上表示,exabyte 的长期增长预期已经超过了 25% 的年均复合增长率,并补充说,这可能是 "以 3 开头的趋势"--需求修正尚未完全纳入共识目标价格。

今年到目前为止,西部数据股票的平均目标价与股价保持同步,但 685 美元的高目标价仍是大多数分析师认为不完全可能的情况。由于 FCF 利润率接近 30%,而且长期协议现在已延长至 2029 年,因此,市场定价的风险是 ePMR 斜坡的执行风险,而不是需求风险,而干净利落的斜坡会迅速缩小这一差距。

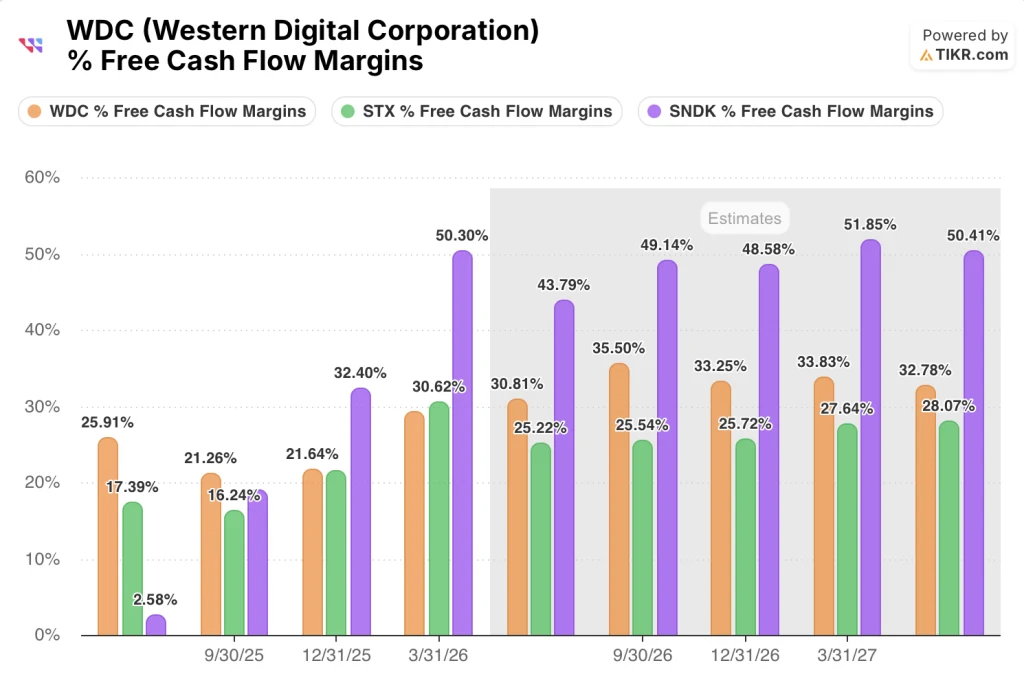

西部数据股票的 FCF 利润率领先希捷,但落后于闪迪,因为三家公司都在向 30% 以上靠拢

西部数据股票第三季度的自由现金流利润率为 29%,领先于希捷科技(STX),后者同一季度的自由现金流利润率为 30.62%,但随着西部数据向 31% 左右的目标推进,预计 6 月份的自由现金流利润率将回落到 25% 左右。

闪迪(SNDK)的 FCF 利润率在同类公司中最高,第三季度达到 50.30%,预计未来几个季度将保持在 43% 以上,这反映了其 NAND 闪存业务与西部数据以硬盘为主的模式在经济效益上的不同。

这对西部数据股票的影响是显而易见的:到 2027 财年,西部数据的 FCF 利润率约为 31% 至 34%,与希捷相比,西部数据能将更多的收入增长转化为现金,从而支持更积极的回购计划和更快的股息增长,管理层在过去一年中已经两次证明了这一点。

按照目前的分析师目标,西部数据股票的自由现金流轨迹被低估了

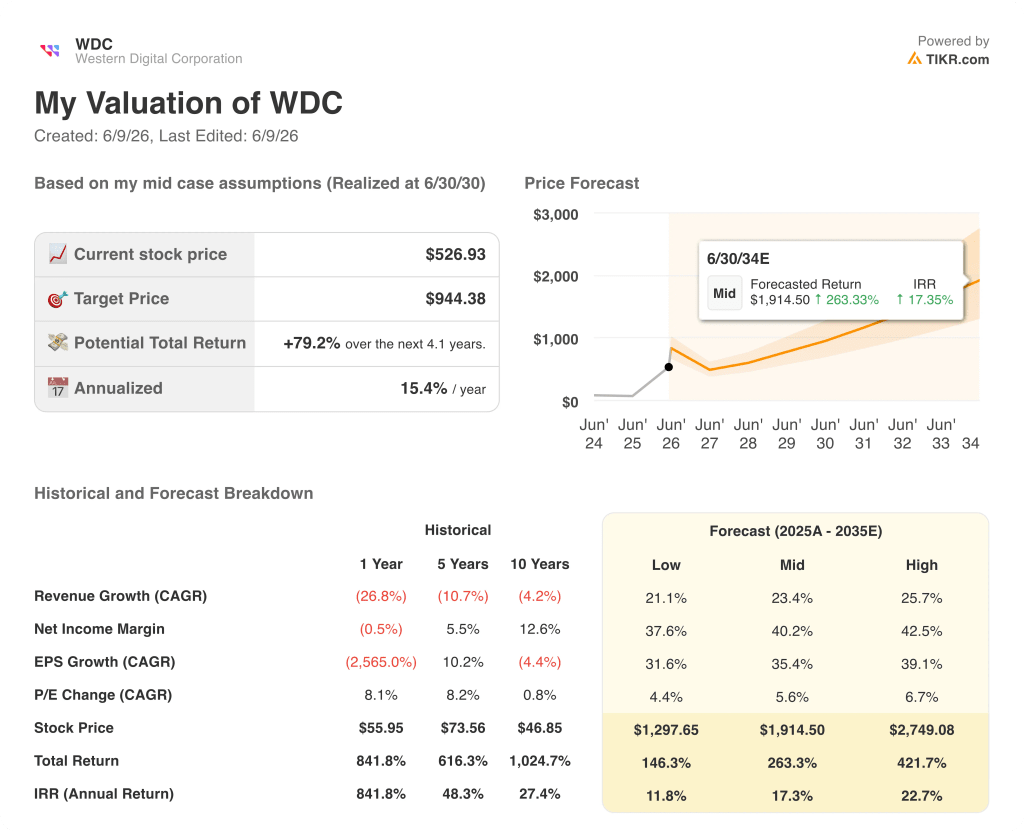

TIKR 模型的目标是,到 2030 年 6 月,西部数据股票的价格将达到 944 美元,这意味着与当前约 527 美元的价格相比,潜在的总回报率约为 79%,在大约 4 年的时间里,年回报率约为 15%。

这一目标是中位目标。较低的情况约为 1,298 美元,较高的情况约为 2,749 美元,价差取决于收入年复合增长率约为 21% 到 26% 之间的假设,以及净利润率向约 43% 的方向扩展。

FCF轨迹是中间案例的可信度所在。第三季度的 FCF 利润率为 29%,管理层的目标是 30% 及以上,到 2027 财年末,每季度的自由现金流将接近 14 亿美元,这一复合增长率使得回购计划在不进一步减债的情况下也能自我维持。

唯一真正的变数在于执行:2026 财年下半年 40 TB 的 ePMR 量产、2027 财年量产前四家客户的 HAMR 资格认证,以及 6 月份可转债交换带来的适度稀释,而回购计划的规模足以消化这些稀释。

西部数据的股价约为 527 美元,相对于到 2029 年的长期协议和超过 25% 的外字节增长率已经锁定的 FCF 复合增长路径而言,西部数据的股价被低估了。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 西部数据股票价格是多少?

西部数据股票的目标股价是多少?

截至 2026 年 6 月 8 日,Western Digital 股票 (WDC) 的街头平均目标价约为 537 美元,有 25 位分析师覆盖该股票。市场最高目标价约为 685 美元。

TIKR 模型的中期目标约为 944 美元,在大约 4 年内实现。

西部数据在 2026 年是一个好的投资对象吗?

西部数据已连续三个季度实现收入同比增长 40% 以上,毛利率超过 50%,自由现金流接近 30%。

预计未来三到五年,人工智能培训、推理和物理人工智能的长期外字节需求复合年均增长率将超过 25%。

主要风险在于 40 太字节 ePMR 量产和 HAMR 鉴定时间表的执行。

您是否应该投资西部数据公司?

要知道西部数据公司的价格是否适合您,唯一的方法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出西部数据公司股票,您将看到多年的历史财务数据,华尔街分析师对 2028 年之前的收入、每股收益和自由现金流的预测,估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Western Digital Corporation。无需信用卡。只需您自己决定所需的数据。