CDNS 股票的主要基本指标

- 52 周区间:262.75 美元至 416.69 美元

- 当前股价: 376.19 美元

- 市场共识目标价:约 384 美元

- 2026 年第一季度营收:14.74 亿美元(同比增长 20)

- 2026 年第一季度非美国通用会计准则运营利润率:44.744.7%

- 2026 年第一季度非美国通用会计准则每股收益:1.96 美元(同比增长 25)

- 创纪录的积压业务:80 亿美元

- 2026 财年收入指导:~同比增长约 17

- 中值 10 年远期目标股价:约 848 美元

现已上线:使用 TIKR 的新估值模型(免费)>> 发现您最喜爱的股票可能有多大的上涨空间

每个人工智能芯片都不能跳过的软件层

鏗騰設計系統公司 (CDNS) 生产电子设计自动化(EDA)软件,工程师用它来设计半导体。EDA 是在接触一个晶圆之前构思、模拟、验证和准备制造芯片的环境。没有 EDA,就不可能有先进节点的现代芯片设计。

每一个 Nvidia GPU、每一个定制的 AI 加速器、每一个 HBM 内存芯片在进入台积电或三星的晶圆厂之前,都要经过 EDA 工具的验证。随着人工智能需求的增加,芯片的复杂性也在增加,Cadence 软件的价值也在增加。

最新的发展使这一定位更进一步。在上周的 Computex 上,Cadence 推出了 ChipStack AI 超级代理,该公司称其为半导体行业首个完全自主的芯片设计虚拟工程师。

它是与英伟达(Nvidia)合作开发的,可以独立执行以前需要人类工程师花费数周时间才能完成的复杂工作流程。首席执行官阿尼鲁德-德夫根(Anirudh Devgan)表示,Cadence正在引领半导体和系统设计领域的人工智能代理转型,其AgentStack平台现已覆盖从单芯片到3D-IC和系统的整个芯片设计领域。

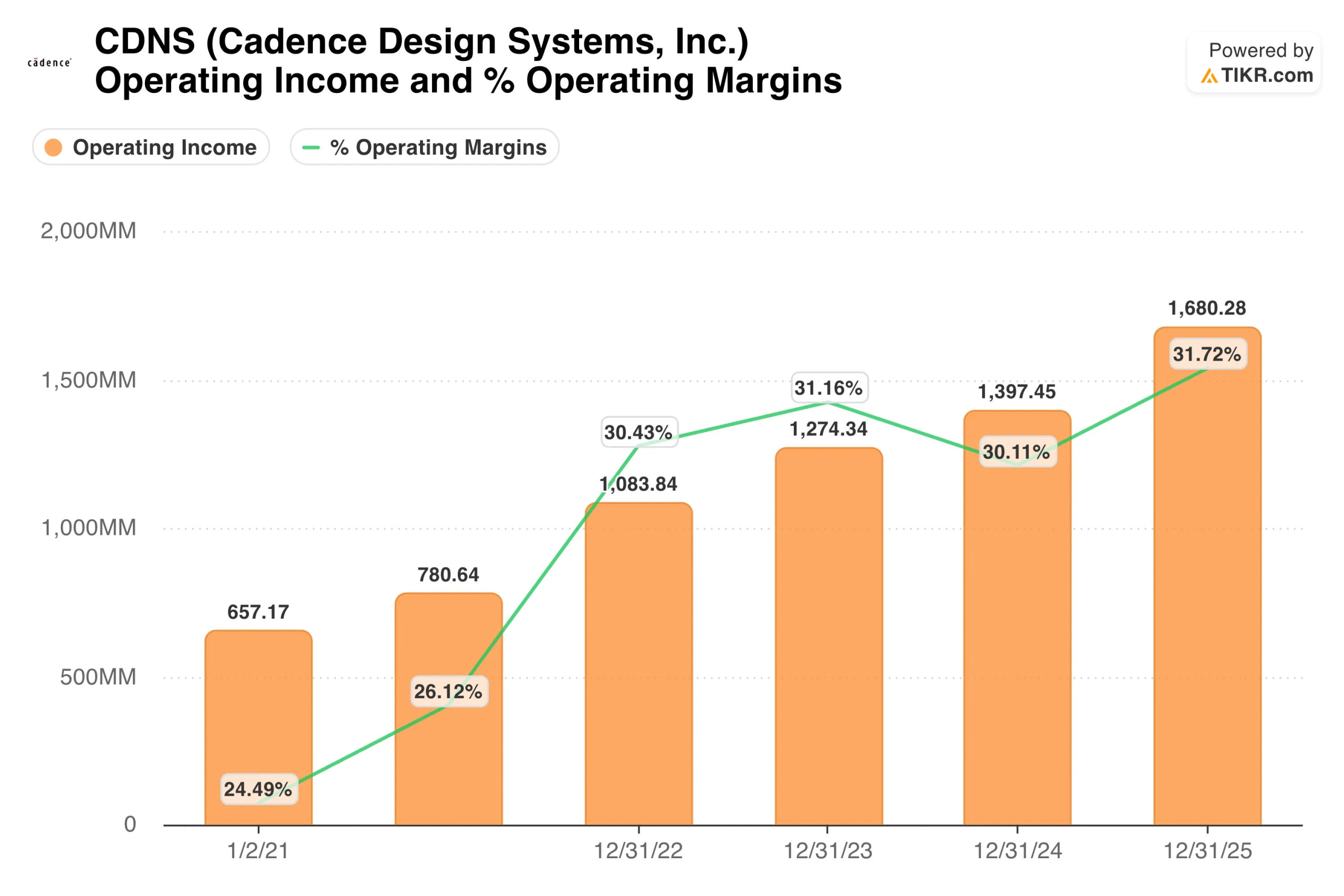

营业收入从 2021 年的 6.57 亿美元增长到 2025 年的 16.8 亿美元,GAAP 营业利润率从 24% 左右增长到近 32%。2026 年第一季度,非美国通用会计准则的营业利润率达到 44.7%,这意味着每一元收入中都有近一半用于税前营业收入。这就是溢价倍数的合理性,也是该业务真正难以复制的质量特征。

查看 Cadence Design Systems 股票的历史和远期预期(免费!) >>>

创纪录的积压和指导性上调,市场尚未完全定价

2026 年第一季度的业绩在各个领域都表现强劲。收入同比增长 20%,达到 14.74 亿美元。非美国通用会计准则(Non-GAAP)每股收益为 1.96 美元,同比增长 25%。核心 EDA 收入增长 18%,硬件在人工智能和高性能计算客户的推动下创下季度新高,IP 收入增长 22%。

截至本季度末,积压订单达到 80 亿美元,其中 40 亿美元预计将在未来 12 个月内确认。这种前瞻性对于软件业务来说并不常见,也反映出 Cadence 大部分收入都是以多年订购结构为基础的。管理层将 2026 年全年的收入预期提高到了 17% 左右,非美国通用会计准则(Non-GAAP)的营业利润率保持在目前水平附近。

该股股价比其 52 周高点 416.69 美元低约 10%,市场共识目标价约为 384 美元,略高于当前价格。与共识目标相比,股价的上涨空间被压缩,这也是该股设置的真实矛盾所在:基本面非常好,但估值需要持续的执行力。

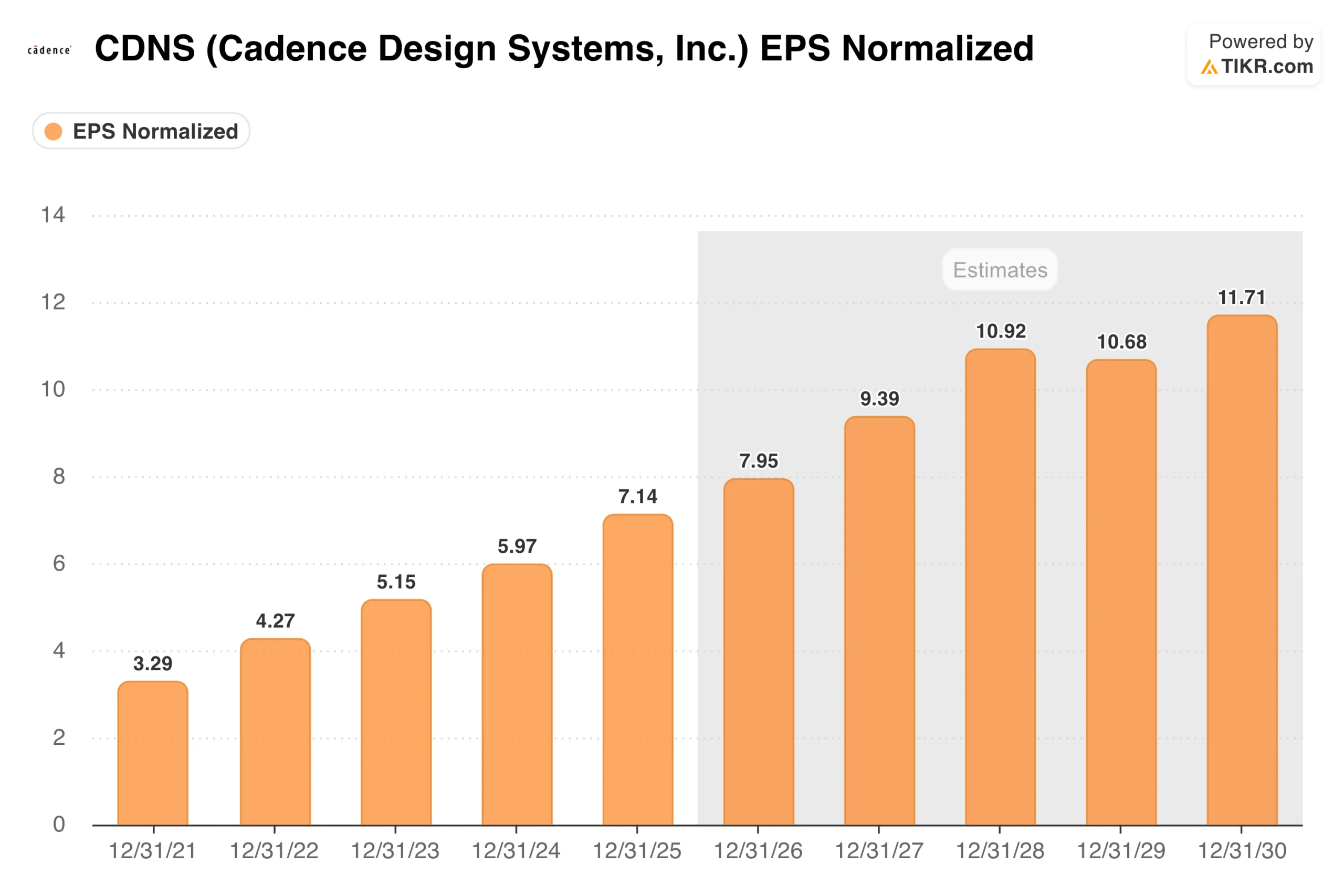

归一化每股收益从 2021 年的 3.29 美元复合增长到 2025 年的 7.14 美元,五年复合年增长率约为 21%。市场预计,2026 年将继续增长到 7.95 美元左右,2027 年将达到 9.39 美元,2028 年将达到 10.92 美元。这一轨迹既反映了收入的增长,也反映了高利润软件业务的经营杠杆作用,即不需要按比例增加成本就能实现盈利增长。

TIKR 估值模型对 CDNS 在 376 美元价位的看法

TIKR 的中间案例估值模型将 CDNS 的目标价定为大约 9 年时间内的 848 美元左右,这意味着总回报率约为 125%,年化回报率约为 10%。该模型假设收入年增长率约为 10%,净利润率扩大到约 38%,每股收益年增长率约为 11%。

低位收益约为 652 美元,高位收益约为 1,076 美元。值得注意的是,10% 左右的中值收入假设比 Cadence 预计的 2026 年 17% 的收入假设更为保守,因此这只是一个衡量的基线,而不是一个乐观的基线。

值得研究的关键假设是利润率扩大到净收入的 38%,考虑到当前的非美国通用会计准则(Non-GAAP)运营结构,这一假设是可信的,但取决于持续的定价能力和开源 EDA 替代品的有限干扰。

牛市的赌注

- EDA 双头垄断在结构上是持久的。Cadence 和 Synopsys 共同控制着 EDA 市场的绝大部分。由于芯片设计是围绕特定的工具流程构建的,工程师需要花费数年时间学习,因此转换成本非常高。

- ChipStack AI 超级代理进一步提高了转换成本。嵌入到现有工作流程中的自主设计代理使 Cadence 的工具日益成为芯片制造的核心,而不仅仅是必要的。早期访问将于 2026 年下半年推出。

- 积压项目提供了真正的盈利可视性。80 亿美元的履约义务,其中 40 亿美元将在未来 12 个月内确认,这意味着 2026 年收入的很大一部分已经签约,这在目前的增长速度下实属罕见。

- 台积电联盟加深了护城河。跨 N3、N2、A16 和 A14 节点的扩大合作,将 Cadence 的工具与世界上最先进的制造工艺直接联系起来。

熊市看点

- 估值不会让人失望。新台币市盈率约为 46 倍,任何指导性失误或利润率压力都会迅速对其倍数造成重大压力。

- 中国风险是一个持续的尾部风险。来自中国的收入在 12% 到 13% 之间,任何出口管制的收紧都将使其失去一个重要的收入来源,而快速替代收入来源的能力有限。

- 第一季度现金大幅下降。随着收购资金的到位,现金从 30 亿美元降至 14 亿美元,债务总额增至近 29 亿美元。净债务与息税折旧及摊销前利润(EBITDA)之比为 0.74 倍,仍在可控范围内,但不如一年前那么纯净。

您应该投资 Cadence Design Systems 吗?

Cadence Design Systems 的基本面在技术领域可谓清一色:关键任务软件领域的双头垄断地位、86% 的毛利率、创纪录的积压订单,以及一款新的自主设计产品,该产品创造了该股近期历史上最大的单日涨幅之一。

TIKR 的中间价约为 848 美元,这反映了以保守增长率计算的十年复合增长率的结果,而市场共识约为 384 美元,这表明市场认为该股目前的估值基本合理。

制约因素是估值。46 倍的远期收益,对执行障碍的容忍度有限。对于那些相信人工智能芯片设计周期是持久的,而且代理工具会加深已经非常强大的护城河的长期投资者来说,目前的价格是一个合理的入场价位。

对于那些需要更多安全边际的投资者来说,等待接近 52 周低点区间的回调将是更有耐心的做法。

在 TIKR 中查看 Cadence Design Systems 在同行中的表现(免费!) >>>

寻找新机会?

- 看看亿万富翁投资者都在买 什么股票,这样 你就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!