埃克森美孚股票的关键统计数据

- 52 周区间: 104 美元至 176 美元

- 当前价格: 150 美元

- 市场平均目标价: 170 美元

- 最高目标价:185 美元

- 分析师共识: 7 位买入,4 位跑赢大盘,13 位持有,1 位跑输大盘,1 位卖出

- TIKR 目标模型(2030 年 12 月):154 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 埃克森美孚股票目前的估值为 1 美元。

库存缓冲接近临界低点,埃克森美孚股价接近一年高点

埃克森美孚公司(XOM)已成为美伊战争最明显的受益者之一,2 月底霍尔木兹海峡有效关闭后,布伦特原油飙升至每桶 100 美元以上,埃克森美孚股价大幅攀升。

这场冲突使全球原油供应量减少了大约每天 1100 万至 1200 万桶,库存量正在下降到该行业多年来从未见过的水平。

在伯恩斯坦战略决策会议上,埃克森美孚高级副总裁尼尔-查普曼直言不讳:"我们正在接近闻所未闻的库存水平。我是说,非常非常低的水平。

查普曼警告说,一旦商业库存达到最低工作水平,"你就会看到价格暴涨",他引用的模型显示,在需求破坏恢复平衡之前,布伦特原油将上涨到 150 或 160 美元。

这场冲突已经在一季度造成了实际影响:与 2025 年第四季度相比,第一季度的上游产量因中东地区的干扰而下降了约 5%,哈萨克斯坦的无人机袭击和二叠纪地区 1 月份的冬季风暴也对产量造成了额外的影响。

与卡塔尔能源公司(QatarEnergy)合资的德克萨斯州金色通道液化天然气(Golden Pass LNG)接收站已于4月下旬装运了第一批货物,预计到2027年年中还将有两条生产线投产,合计年产能约为1800万吨。

在圭亚那,财团在第一季度创下了日产量约 90 万桶的纪录,而设计产能约为 80 万桶,预计今年下半年第五艘浮式生产储油卸油船将增加日总产能 25 万桶。

在 5 月 27 日举行的年度会议上,尽管代理顾问 Glass Lewis 和 ISS 表示反对,但 71% 的股东还是通过了公司在德克萨斯州重新注册的举措。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街认为股票有 13% 的上涨空间。

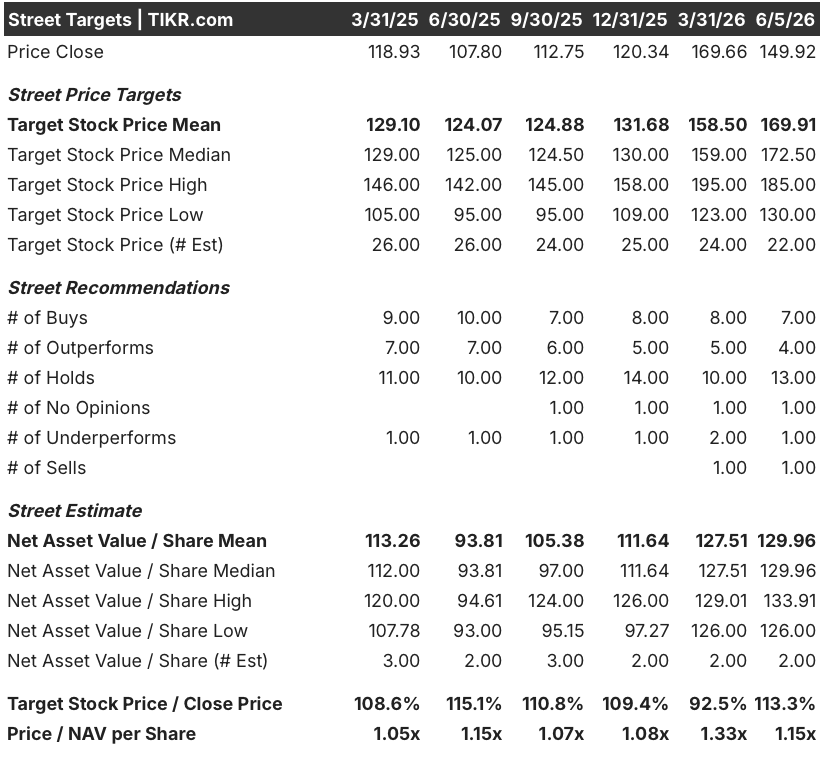

华尔街认为 XOM 有 13% 的上涨空间,但持股比例偏高的共识则显示出更为谨慎的态度

埃克森美孚股票的街头平均目标价约为 170 美元,比当前的 150 美元高出约 13%,最高目标价达到 185 美元。在 26 位研究 XOM 的分析师中,7 位给予买入评级,4 位给予 "跑赢大盘 "评级,13 位给予 "持有 "评级,1 位给予 "跑输大盘 "评级,1 位给予 "卖出 "评级--与隐含的上涨空间相比,这一共识更为谨慎。

持股比例偏高的分布反映了市场对一个合理的好结果的定价:油价上涨但不是灾难性的,海峡将在今年某个时候重新开放,埃克森的结构性成本优势将在整个周期内得以保持。

2026 年第二季度的共识每股收益为 3.73 美元,是第一季度报告的 1.16 美元的三倍多--这一数字受到对冲活动的时间效应和冲突的直接数量影响的拖累。

市场关注的风险在于持续时间。如果海峡关闭持续到夏季,在达成协议之前库存缓冲就已耗尽,那么供应冲击就会进入第二阶段,而目前的每股收益估计值并不能充分反映这一点。查普曼在伯恩斯坦会议上指出,价格飙升的时间取决于库存何时达到最低运营水平,他认为从 5 月下旬算起,大约需要两到四周的时间。

埃克森美孚股票的远期预期显示,2026 年第二季度的息税折旧摊销前利润(EBITDA)约为 270 亿美元,比第一季度的约 150 亿美元翻了一番多,同期的自由现金流预计接近 140 亿美元。市场似乎已经对第二季度的复苏进行了定价,但对于下半年的复苏是维持在这一水平还是随着地缘政治风险溢价的压缩而减弱,市场仍存在分歧。

雪佛龙的每股收益预期领先于 XOM,进入第二季度后差距不断扩大

雪佛龙(CVX)预计 2026 年第二季度的正常化每股收益为 5.23 美元,而埃克森美孚的每股收益为 3.73 美元,在油价飙升最充分体现收益的季度,每股收益差距为 1.50 美元。

鉴于埃克森美孚股票的绝对价格在 150 美元左右,而雪佛龙作为同行的市场定位较高,这一差距扩大了对埃克森相对估值的审查范围。

CVX 的优势在每个远期季度都持续存在:2026 年第三季度为 4.42 美元对 3.49 美元,2026 年第四季度为 3.81 美元对 3.05 美元,2027 年第一季度为 3.13 美元对 2.56 美元。

与此同时,壳牌公司(SHEL)以较大的差距落后于两大巨头,2026 年第二季度的每股收益共识值为 1.35 美元,在估算窗口中没有一个季度接近埃克森或雪佛龙,这与壳牌在卡塔尔和海湾地区的生产敞口较大以及液化天然气列车产能受损的持续影响是一致的。

历史记录提供了一个反证:在 2025 年第四季度,XOM 以 1.71 美元的股价击败了 CVX 1.44 美元的股价,埃克森美孚在炼油利润强劲的时期一直缩小与同行的每股收益差距,其博蒙特扩张和墨西哥湾沿岸的利用率记录表明,这种情况现在正在重演。

埃克森美孚股价在 150 美元时是否被低估?TIKR 模型给出了明确答案

根据 TIKR 的基本情况,到 2030 年 12 月,埃克森美孚股票的估值约为 154 美元,这意味着从目前 150 美元的价格来看,总回报率约为 3%,或在未来四年半的时间里,年化回报率约为 1%。

这个中位数蕴含着一个明确的信息:在 150 美元的价位上,XOM 股票的估值是合理的,其基本假设是:到 2030 年,收入平均每年增长约 1%,净利润率达到约 11%,每股收益每年增长约 6%。

连续 43 年的股息增长、每年 200 亿美元的回购计划,以及二叠纪油田在 2026 年和 2030 年分别达到 180 万桶/天和 250 万桶/天的油当量建设,都已经反映在价格中。

实际回报的路径贯穿高位情况,到 2030 年 12 月,埃克森美孚的股价约为 218 美元,总回报率约为 46%,年化回报率接近 5%。

如果供应冲击持续的时间比共识预期的要长,二叠纪技术项目承诺到 2030 年将资源回收率提高 50%,且整个十年的每股收益每年复合增长率约为 7%,那么这一结果是可以实现的。如果海峡关闭持续到第三季度,库存缓冲耗尽,则盈利拐点尚未到来。

在低位情况下,冲突很快结束,石油正常化的速度比查普曼的库存模型所预测的要快,埃克森美孚的股价将跌至约 149 美元,与目前基本持平,总回报率约为负 1%。这就是投资者以当前价格持有股票时暗含的赌注。

在 150 美元的价位上,"估值合理 "是正确的判断。XOM 的股票并不便宜。但对于一家在 2025 年至 2030 年期间,按不变价格计算,年盈利增长约 250 亿美元,现金流增长约 350 亿美元的公司来说,这并不算贵。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师评级提升、盈利超预期和营收惊喜 → 埃克森美孚的股价是否上涨?

埃克森美孚股票现在值得买吗?

埃克森美孚股票价格为 150 美元,根据 TIKR 中值预测,到 2030 年 12 月的总回报率约为 3%,因此埃克森美孚股票估值合理。

在约 218 美元的高位,要求每股收益每年持续增长近 7%,并假定供应冲击会给当前的周期增加有意义的持续时间。如果回调至 130 美元,将大幅提高上行空间。

XOM 的目标股价是多少?

华尔街对 XOM 的平均目标价约为 170 美元,与当前 150 美元的价格相比,大约有 13% 的上涨空间。最高目标价为 185 美元。

覆盖该股的 26 位分析师中,有 13 位将其评级为 "持有",这反映出市场普遍认为油价将继续走高,同时海峡关闭能持续多久也确实存在不确定性。

您应该投资埃克森美孚公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出埃克森美孚公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪埃克森美孚公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 XOM 股票 → 免费使用专业工具分析 TIKR 上的 XOM 股票 → 免费使用专业工具分析 TIKR 上的 XOM 股票。