卡特彼勒股票的关键统计数据

- 52 周区间: 354 美元至 947 美元

- 当前价格: 904 美元

- 市场平均目标价: 937 美元

- 最高目标价:1,165 美元

- 分析师共识:14 位买入,1 位跑赢大盘,11 位持有,2 位卖出

- TIKR 目标模型(2030 年 12 月):1250 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 卡特彼勒股价大涨。

卡特彼勒第一季度业绩超出预期 20%,积压业务创历史新高

卡特彼勒(CAT)2026 年第一季度实现营收 174 亿美元,同比增长 22%,调整后每股收益为 5.54 美元,比市场预期的 4.62 美元高出近 20%。

业绩增长的范围很广,但最引人注目的数字并不在利润表上。

截至本季度末,积压业务达到创纪录的 630 亿美元,比 2025 年第一季度增长 79%,环比增长约 120 亿美元。

所有三个主要部门都对同比和环比的积压增长做出了贡献。

电力与能源业务的销售额为 70 亿美元,增长 22%,其中发电业务因大型数据中心发电机组和涡轮机的需求而激增 48%。

建筑行业的销售额增长了 38%,达到 72 亿美元,部分原因是季节性经销商库存的增加超出了管理层的预期。

资源产业的销售额增长了 4%,达到 38 亿美元,但由于客户交付时间的安排,销售额略低于预期。

调整后营业利润率为 18.0%,同比下降 30 个基点,尽管本季度关税成本约为 6 亿美元,好于管理层 1 月份预计的 8 亿美元。

该公司还将 2026 年全年的销售和收入展望上调至较低的两位数增长,将自由现金流指引提高至高于 2025 年报告的 95 亿美元,并宣布将大型往复式发动机的产能从 2024 年的 2 倍扩大至近 3 倍。

首席执行官乔-克里德(Joe Creed)在2026年第一季度的财报电话会议上直接描述了订单加速的范围:"自从我们在2024年1月首次宣布最初的产能扩张计划以来,我们的大型往复式发动机积压订单已经增长了3.5倍以上"。

第一季度的订单量创下了历史新高,其中电力和能源领域的订单量领先于公司 2026 年的产能增长计划。

卡特彼勒还提高了长期增长目标,将企业收入年复合增长率目标从 2024 年的基线提高到 6% 到 9% 之间,直至 2030 年,并将发电销售目标提高到 2024 年水平的 3 倍以上。

在市场其他股票纷纷上调评级之前,查看华尔街上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 连续三年每股收益增长 30

连续三个季度每股收益增长 30%,华尔街几乎平分秋色

目前有 26 位分析师对卡特彼勒股票进行了评级,其中 14 位给予 "买入 "评级,1 位给予 "跑赢大盘 "评级,11 位给予 "持有 "评级,2 位给予 "卖出 "评级。

市场平均目标价为 937 美元,这意味着与目前的 904 美元相比,大约有 4% 的上涨空间,最高目标价为 1,165 美元,对于预测最高的多头来说,大约有 29% 的潜在上涨空间。

2026 年第二季度的共识每股收益为 6.15 美元,与 2025 年第二季度的 4.72 美元相比,同比增长约 30%。

2026 年第三季度的共识值为 6.39 美元,比去年同期高出约 29%;2026 年第四季度的共识值为 6.68 美元,比 2025 年第四季度高出约 29%。

这是继第一季度实现 30% 的 EPS 增长后,连续三个季度实现 30% 左右的 EPS 增长。

收入共识支持这一轨迹:2026 年第二季度的收入预计约为 190 亿美元,比 2025 年第二季度高出约 15%,第三季度和第四季度预计都将增长约 8%至 10%。

瑞银将该公司的目标价从 677 美元上调至 900 美元,同时维持 "中性 "评级。瑞银准确地捕捉到了市场对该公司看法的分歧:电力和能源领域的强劲需求正在推动积压业务的增长,但长期盈利预期的提高使得出现更多上行惊喜的空间变小。

看跌的理由并不是该公司的业务正在恶化,而是强劲的积压业务和加速增长的每股收益已经蕴含在 904 美元中。

2026 年全年的关税成本预计为 22 亿至 24 亿美元,低于上一季度预计的 26 亿美元,这意味着部分盈利翘尾因素尚未完全流入修订后的目标。

预计到第四季度,卡特彼勒股票的每股收益将连续三个季度增长 30%,因此卡特彼勒股票的近期估值是合理的,上行空间属于愿意在多年产能部署期间持股的投资者。

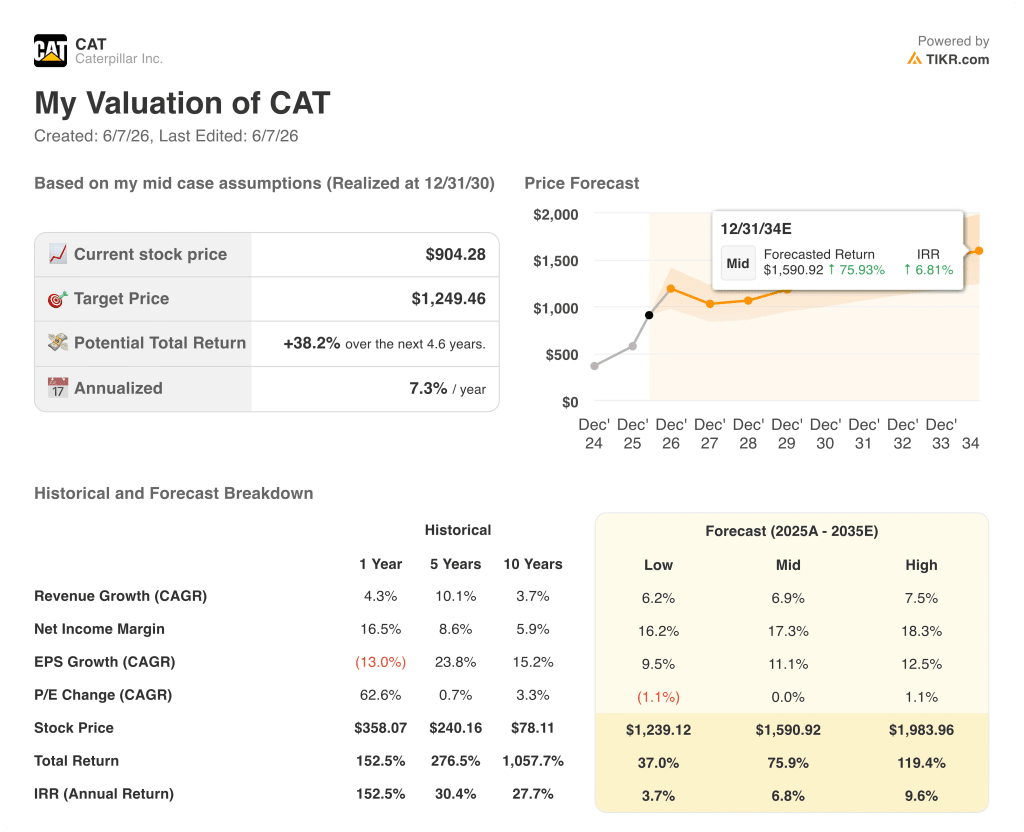

2026 年卡特彼勒股价是否被低估?TIKR 的 1,249 美元目标价说明了什么?

TIKR 的基本情况是,到 2030 年 12 月,卡特彼勒的股价约为 1249 美元,这意味着从目前 904 美元的价格来看,总回报率约为 38%,即在大约 4 年半的时间里,年化回报率约为 7%。

低估值假设收入年均复合增长率约为 6%,净利润率接近 16%,到 2030 年底约为 1239 美元,总回报率约为 37%,年内部收益率约为 4%。

中间方案假设收入年均复合增长率约为 7%,净利润率接近 17%,从而达到 1249 美元的目标,年化收益率约为 7%。

如果发电量沿着扩大产能的轨迹发展,利润率接近 18%,则高位方案的目标收益率约为 1,984 美元,总收益率约为 119%,年化收益率接近 10%。

中位数和低位数的股价基本一致,这是关键信号:CAT 的股价已经考虑到了近期每股收益加速的大部分因素,因此进一步的回报取决于 2026 年以后多年产能的复合程度。

从四年半的角度来看,卡特彼勒股票的价值在当前水平被低估了--对于一家拥有 630 亿美元积压资产、2030 年前三倍产能增长、以及管理层认为能在十年结束前维持全额投资正现金回报的企业来说,约 7% 的中间情况内部收益率代表了有意义的回报。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 卡特彼勒股票是否值得购买?

卡特彼勒股票现在适合买入吗?

卡特彼勒股票呈现出分裂的情况:937 美元的街市平均目标意味着近期上涨空间仅为 904 美元的 4%左右,26 位分析师中有 11 位将其评级为 "持有"。

然而,TIKR 的基本目标是到 2030 年 12 月达到约 1249 美元,这意味着年化回报率约为 7%,预计到年底将连续三个季度实现约 30% 的每股收益增长。

第一季度的业绩超出共识近 20%,以及创纪录的 630 亿美元积压订单,都为更长远的预测提供了支持。

分析师如何评价 CAT 股票?

在 26 位覆盖分析师中,14 位给予 CAT 买入评级,11 位给予持有评级,2 位给予卖出评级。平均目标价为 937 美元。

瑞银集团(UBS)将其目标价从 677 美元上调至 900 美元,同时维持 "中性 "评级,理由是能源驱动的积压订单增长强劲,但鉴于长期盈利预期升高,进一步带来惊喜的空间有限。

1165 美元的高目标反映了分析师的信念,他们认为发电能力的扩张将超出共识假设。

您是否应该投资卡特彼勒公司?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出卡特彼勒公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Caterpillar Inc.无需信用卡。只需您自己决定所需的数据。