AMD 和 INTC 股票的关键数据

- AMD 收入(2025 年):约 350 亿美元

- 英特尔营收(2025 年):约 530 亿美元

- AMD 远期市盈率:约 52 倍

- 英特尔前瞻市盈率: 约 127 倍(反映了当前的低盈利,而非基本估值)

- AMD EV/EBITDA:约 49 倍

- 英特尔 EV/EBITDA:约 22 倍

- AMD 估值模型上升空间:约 84

- 英特尔估值模型上升:约 116

使用 TIKR 分析您最喜爱的股票,如 AMD 和英特尔(免费) >>>

核心差异:设计与制造

AMD 和英特尔之间的竞争态势可归结为两家公司的制造方式。

先进微设备公司(Advanced Micro Devices)设计用于数据中心、个人电脑和游戏的 CPU 和 GPU,但将制造外包给台湾半导体制造公司(Taiwan Semiconductor Manufacturing Company)。这种模式使 AMD 能够保持轻资产,避免大量资本支出,并迅速采用最先进的制造工艺。

相比之下,英特尔则自行设计和制造芯片。这种垂直整合曾一度使英特尔在性能和规模上占尽优势。如今,它已成为压力的来源。

英特尔目前正投入巨资,重建其在制造领域的领先地位,并与全球代工厂直接竞争。这就需要大量的资本支出,这对利润率造成了压力,并推迟了全面复苏的时间表。

差异不仅仅是运营上的。它决定了每家公司的发展方式。

AMD 可以专注于产品的执行和市场份额的提升,而不必承担制造成本的负担。英特尔则必须在改进产品的同时,调整成本结构,扩大资本密集型代工业务的规模。

因此,情况是这样的:

- AMD 利用灵活的模式,通过更快的产品周期和始终如一的执行力扩大领先优势

- 英特尔正试图重建优势,同时奋起直追

执行力拉开差距

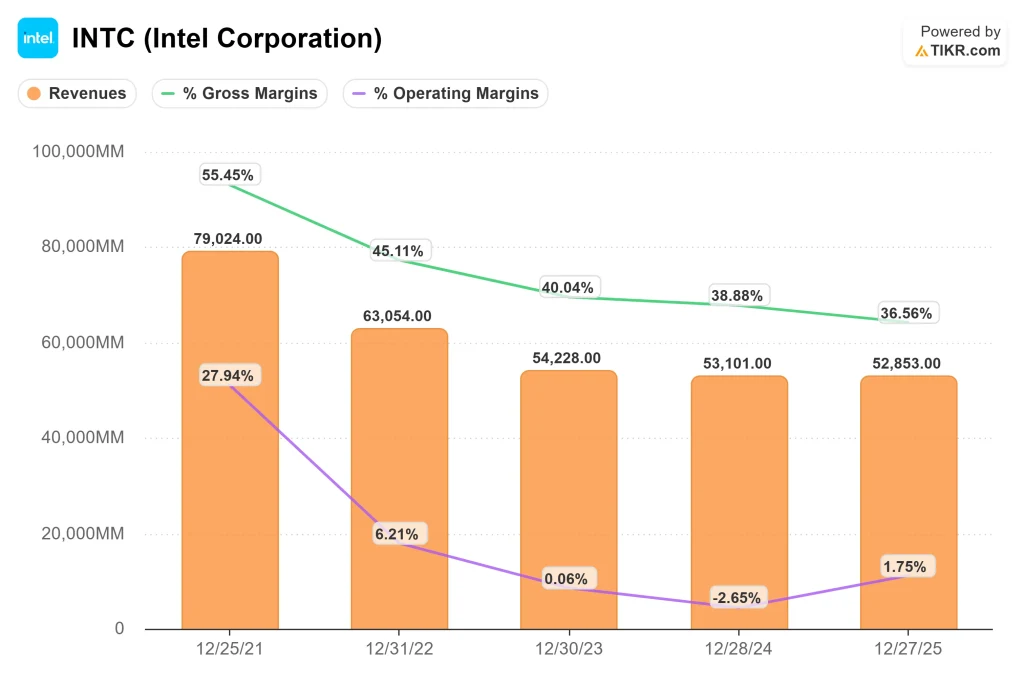

在过去几年中,由于服务器和高性能计算领域的份额稳步增长,AMD 的收入从 160 亿美元增长到 350 亿美元左右。毛利率一直保持在52% 左右,这表明该公司在保持定价能力的同时,还在不断扩大规模。

英特尔的发展方向恰恰相反。营收从约 790 亿美元下降到约 530 亿美元,反映了个人电脑和数据中心份额的下降。毛利率从约55% 下降到约 37%,原因是该公司要消化与生产重建和竞争压力相关的更高成本。

这不仅仅是一个正常的周期。

AMD 在保持盈利能力的同时也在扩大份额。英特尔的增长和利润率同时受到压缩,这表明英特尔正在进行更深层次的结构性调整。

这种差异才是关键所在。

英特尔仍在重建成本结构,努力稳定核心业务。

投入更多并不意味着执行力更强

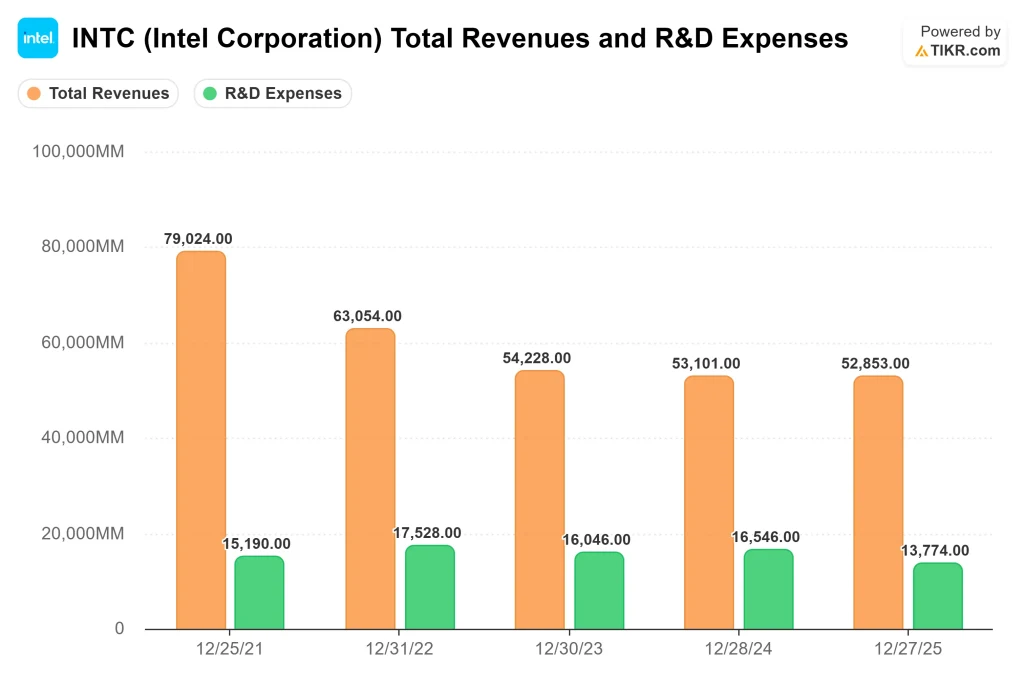

从绝对值来看,英特尔在研发方面的支出要高得多,这反映了支持芯片设计和先进制造的成本。

虽然英特尔的绝对支出更高,但其中很大一部分投资与制造基础设施有关。AMD 的研发更集中于芯片设计,这使得其更高比例的支出能够直接支持数据中心和人工智能等高增长领域的产品性能和竞争定位。

尽管规模如此之大,但近年来的回报并不稳定。营收下降的同时,利润率却在压缩,这表明仅靠增加支出并不能带来更强的竞争定位。

这凸显的不仅是支出上的差异,还有资本效率上的差异,而资本效率最终会推动长期回报。

AMD 采用了不同的方法。

通过外包生产,AMD 可以将研发投资集中在芯片设计和架构上。这样,公司就可以用较少的预算开展业务,同时还能提供有竞争力的产品,并在关键市场上获得份额。

区别不仅在于每家公司的支出多少,还在于如何有效地利用这些资金。

英特尔的支出是必要的,但会带来执行风险,因为回报取决于同时重建技术领先地位和成本结构。

AMD 的方法更为直接。它的研发成果如今已转化为具有竞争力的产品,这也是该公司能够将投资转化为份额增长和利润稳定的原因。

估值反映执行力,而不仅仅是增长

AMD 的远期收益约为 52 倍,反映了强劲的增长和对持续执行的高度信心。在数据中心和人工智能等高价值细分市场,AMD 的业务已经取得了稳定的业绩,这为该倍数提供了支持。

英特尔的远期市盈率约为 127 倍,看似偏高,但这在很大程度上反映的是低迷的盈利,而不是真实的估值。换句话说,该倍数更多地反映了英特尔所处的周期,而不是市场对该业务的定价。

EV/EBITDA提供了更清晰的比较:

- AMD:约49 倍

- 英特尔:约22 倍

这就是市场预期的体现。

投资者为 AMD 付出高价,是因为 AMD 的增长已经显现,并有稳固的利润率作为支撑。英特尔的交易倍数较低,因为其盈利复苏仍不确定,而且与多年的转机息息相关。

两者的区别在于信心。

英特尔的价值在于它需要证明什么。

立即为先进微设备公司或英特尔公司估值(使用 TIKR 免费) >>>

复苏与势头

一致预期显示了两种截然不同的盈利状况。

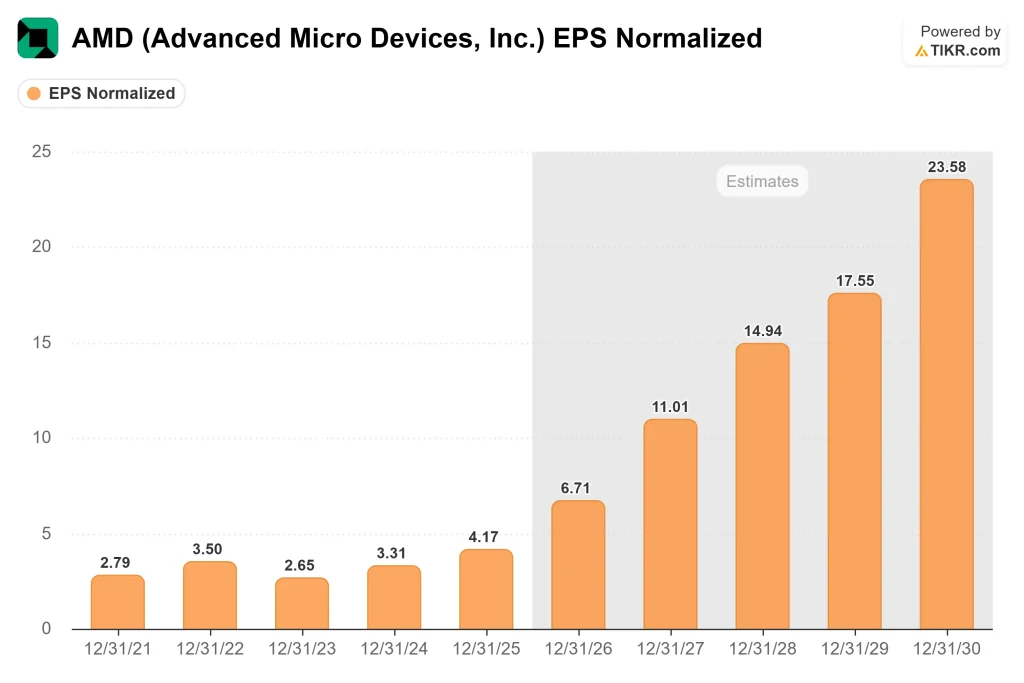

受数据中心份额持续增长和人工智能基础设施需求持续增长的推动,AMD 的正常化每股收益预计将从 2025 年的约 4 美元增长到 2027 年的约 11 美元。重要的是,这种增长是建立在已经实现健康利润率的业务基础上的,因此收入的增长正在转化为实际的盈利扩张。

英特尔的发展道路更依赖于经济复苏。随着利润率的逐步改善,英特尔的收益预计将从 2025 年的约 0.4 美元上升到 2027 年的约 1.5 美元,到 2028 年将接近 2 美元。换句话说,英特尔盈利增长的很大一部分来自于修复目前盈利不足的部分,而不是强劲的潜在增长。

这一区别对于市场如何评价两家公司至关重要。

AMD 的盈利增长是由动力和执行力驱动的,而动力和执行力往往更持久。

英特尔的盈利增长是由正常化驱动的,这取决于扭亏为盈是否真正实现。

乍看之下,两者的增长率似乎相似,但它们的风险和可见度却大相径庭。

查看分析师对 AMD 或英特尔的增长预测和目标价格(免费) >>>

归一化收益为何对英特尔至关重要

英特尔目前的收益低估了公司的长期盈利能力。

英特尔目前的盈利低估了公司的长期盈利能力,因为公司在重建制造工厂方面的支出巨大,包括较高的资本密集度和新工厂的启动成本,导致利润率受到压缩。这些投资是恢复竞争力所必需的,但却暂时拖累了盈利能力。

因此,今天的盈利反映的是转型期的业务,而不是稳态的盈利水平。

这就是为什么依赖近期市盈率会产生误导。

更重要的问题是,一旦利用率提高,成本趋于正常,利润率接近历史水平,英特尔的盈利会是什么样子。鉴于公司的规模,即使运营利润率略有回升,也能推动盈利不成比例地增长。

这就是上行空间的来源。

对英特尔的估值不是看它今天的盈利,而是看它随着时间的推移能恢复多少历史盈利能力。

这就是为什么正常化收益,而不是近期业绩,能为评估英特尔的长期价值提供更清晰的框架。

查看分析师目前对英特尔股票的看法(使用 TIKR 免费) >>>

上升空间来自不同的驱动因素

TIKR 的估值模型指出了每只股票产生回报的两种截然不同的方式。

英特尔的模型显示,其目标价约为 178 美元,意味着大约116% 的上涨空间。这一结果取决于随着生产投资规模的扩大和成本的正常化,利润率能否恢复。在这种情况下,大部分回报来自盈利扩张,而不是强劲的收入增长。

在数据中心和人工智能收入持续增长的推动下,随着业务规模的扩大,利润率也在逐步扩张,AMD 的模型将目标价定在 638 美元附近,或约84% 的上涨空间。

差异不仅在于上升空间。不同之处还在于如何实现这种增长。

英特尔的回报曲线与恢复盈利能力挂钩,成功与否取决于扭亏为盈能否达到预期。

这一区别决定了风险的大小。

AMD 需要保持执行力,以证明其溢价估值的合理性,而英特尔则需要证明其复苏能力,以释放其上升潜力。

英特尔需要有意义的改进,以缩小当前盈利与其长期潜力之间的差距。

最后的启示

AMD 是当今执行力最强的公司。它不断增长,份额不断扩大,并保持着强劲的利润率,这为投资者提供了未来盈利的高度可视性。这种一致性是该股溢价交易的原因。

英特尔的情况则不同。该公司仍在重建其成本结构和生产基地,这在短期内造成了更多的不确定性,但也为利润率的恢复带来了可观的上升空间。

对投资者来说,权衡的不仅是增长,而是已经定价的东西。它关系到已经定价的东西。

英特尔提供了更多的上升潜力,但这种上升取决于执行力,而时间表仍不确定。

芯片大战的下一阶段将不会由谁在上一轮中拔得头筹来决定。

决定胜负的将是谁能将战略转化为收益。

真正的问题不在于今天哪家公司更胜一筹,而在于未来几年哪家公司能更有效地缩小预期与现实之间的差距。

AMD 和英特尔的股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出先进微设备公司和英特尔公司的潜在股价,或者任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。