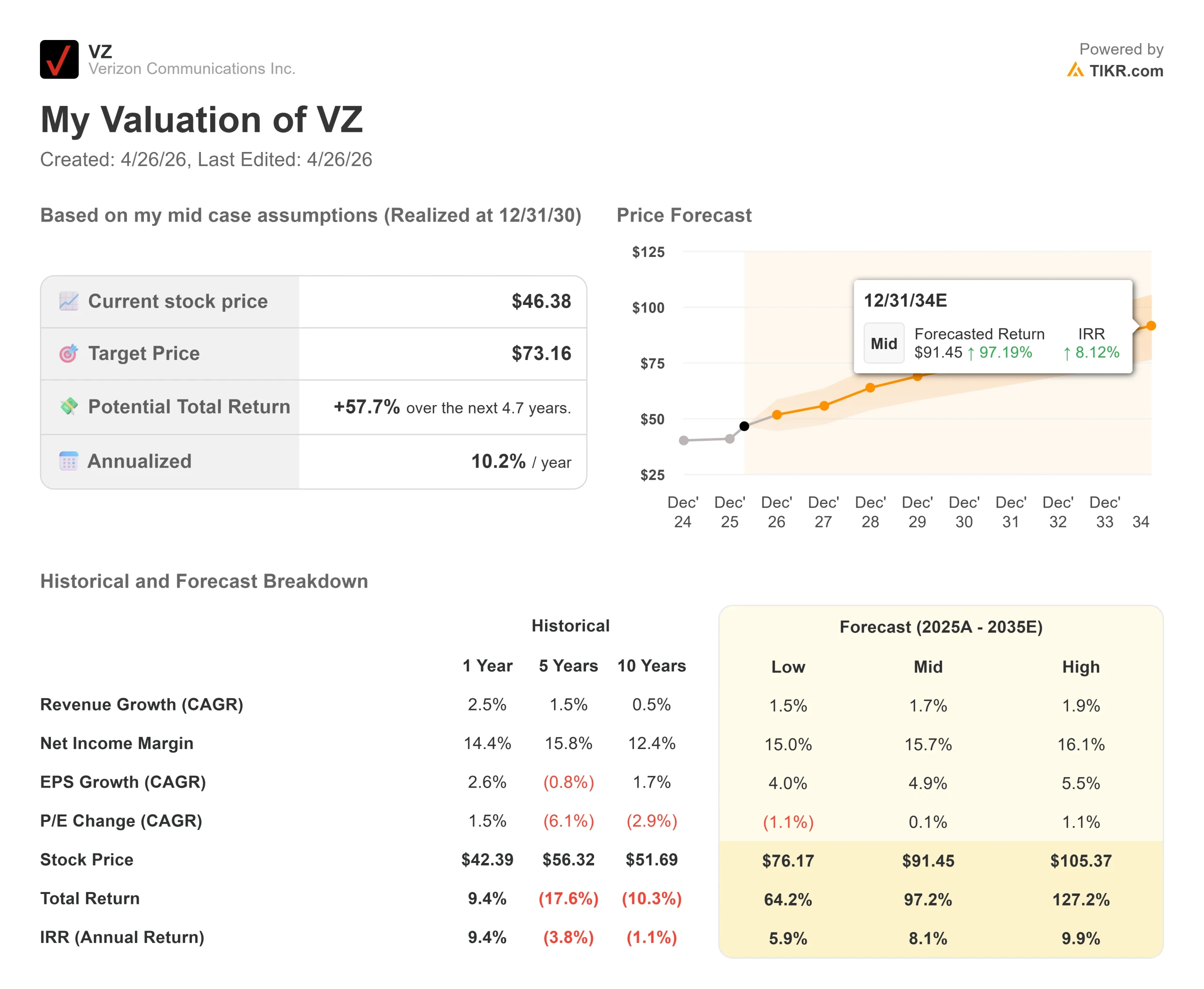

Verizon 股票的主要数据

- 当前价格:46.38 美元

- 目标价(中间价)~$73

- 市场目标价:~52 美元

- 潜在总回报率~58%

- 年化内部收益率:~10% /年

- 最新收益反应:+0.20%(2026 年 1 月 30 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

威瑞森 (VZ)股票在过去五年的大部分时间里都在回报耐心而非信念。这种情况在 2026 年 1 月发生了改变,当时该公司报告了自 2019 年以来最强劲的季度用户增长,并完成了一项价值 200 亿美元的收购,一夜之间其光纤覆盖范围扩大了一倍。该公司股价跃升至 2026 年的高点 51.68 美元,随后回落至 46.38 美元,比尔街认为的价位低了约 5 美元。

多头指出管理团队正在执行。看跌者则指出,2025 年第四季度公司净负债 1,658 亿美元,流失率上升。

唯一悬而未决的问题是:首席财务官安东尼-斯基亚达斯(Anthony Skiadas)能否实现他在 3 月 10 日德意志银行媒体、互联网和电信大会上详细阐述的成本和销量目标?

斯基亚达斯的回答异常直接。他描述了四个具体的支柱:节省 50 亿美元的成本、将资本预算的重点完全放在移动性和宽带上、在 2026 年净增 75 万到 100 万后付费用户(是 2025 年总数的两到三倍),以及至少 7% 的 自由现金流增长,达到 215 亿美元的底线。

有一个风险尚未消除。1 月 14 日,Verizon 的 5G 单机核心出现软件问题, 150 多万用户的服务中断了 10 多个小时,联邦通信委员会公共安全和国土安全局(FCC's Public Safety and Homeland Security Bureau)启动了正式调查。对于一个以改善客户体验和减少客户流失为基础的扭亏为盈的公司来说,这个时机并不好。4 月 27 日发布的 2026 年第一季度财报将首次解读此次故障是否影响了用户行为。

查看 Verizon 股票的历史和远期估值(免费!) >>>

Verizon 如今是否被低估?

目前 Verizon 的股价为 46.38 美元,远期市盈率为 9.4 倍,远期 EV/EBITDA 为 6.8 倍, 股息率为6.1%,远期市值与 自由现金流的比率为 9.2 倍。该公司的平均目标价为 51.58 美元,这意味着在不计股息的情况下,该公司还有约 11% 的上涨空间。在 25 位覆盖分析师中,11 位给予买入或 "跑赢大盘 "评级,14 位给予 "持有 "评级。没有人给出 "卖出 "评级。

相比之下,AT&T 的远期 EV/EBITDA 值约为 7 倍,为 26.20 美元;Comcast 的远期 EV/EBITDA 值约为 5 倍,为 27.56 美元。Verizon 与这两家公司的溢价都不高,反映了规模。现在的问题是,融合论是否会赢得进一步的重新评级。

重新评级的理由从成本计划开始。Skiadas 详细说明了 50 亿美元的具体来源:传统铜缆网络退役、通过人工智能和体验改进减少呼入客户服务电话、IT 堆栈整合、房地产合理化,以及从 2025 年第四季度起裁员 13,000 人,其中大部分人将在 2026 年第一季度前离职。前沿协同效应是在此基础上实现的,目标是到 2028 年将运行率运营费用节省翻一番,达到至少 10 亿美元。

更重要的数据是 Skiadas 对融合客户的看法,即那些将 Verizon 无线网络与家庭光纤捆绑在一起的客户。他们的流失率比独立无线用户低 30%。

这就是以 200 亿美元收购 Frontier 背后的核心逻辑:合并捆绑使客户在结构上更有粘性。在 Verizon 最成熟的 Fios 市场,光纤渗透率高达 40%。如今,Frontier 的市场份额远低于这一水平,这意味着由融合驱动的客户流失率改善还有很长的路要走。

还有一个市场尚未完全定价的角度。Verizon 的 AI Connect 服务使用该公司的暗光纤和波长基础设施,为超级分销商数据中心提供大容量路由。Verizon和AWS宣布了一项协议,将建设连接AWS数据中心位置的新长途光纤路由,Skiadas在德意志银行证实,已经签署了更多的超级分销商交易。

他认为该业务的利润率很有吸引力,并将 AI Connect 称作是对传统有线业务下滑的一种潜在抵消,而传统有线业务的下滑已对业务部门造成了多年的压力。

风险是真实存在的。净债务为 1,658 亿美元,Frontier 交易使 Verizon 的长期无担保目标(2.0 倍至 2.25 倍)增加了约 0.25 倍的杠杆率。斯基亚达斯的目标是到 2027 年恢复到这一范围,这意味着在未来 18 个月内,债务偿还与回购将争夺自由现金流。

到 2020 年中期,每年的利息支出将近 75 亿美元,无线服务收入在 2026 年将因上一年的定价行动而面临约 180 个基点的不利因素。

查看 Verizon 在 TIKR 中的表现(免费!) >>> TIKR 高级模型分析

TIKR 高级模型分析

- 当前价格:46.38 美元

- 目标价(中间价): ~$73~$73

- 潜在总回报:~58%

- 年化内部收益率:~10% /年

查看分析师对 Verizon 股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型的目标是到 12/31/30 时达到 73 美元左右,这意味着与目前的价格相比,总回报率约为 58%,年化内部收益率约为 10%。两个收入驱动因素是 Frontier 和 Fios 合并光纤平台的宽带用户增长,以及随着用户流失率的改善,无线服务收入的恢复。在 50 亿美元成本计划和 Frontier 协同效应的支持下,到 2028 年,净利润率将增至 16% 左右。

该模型的主要风险是客户流失率的恢复停滞不前。如果一月份的停机对用户行为造成持久影响,如果竞争对手在 Frontier 整合完成之前与 Verizon 的融合优惠相匹配,或者如果利息支出高于指导值,都有可能出现这种情况。任何一种结果都会推迟时间表,但不会改变结构性情况:Verizon 拥有光纤资产、网络规模和自由现金流,可以为回报提供资金。

结论

4 月 27 日需要关注的指标是后付费电话流失率。Skiadas 说,如果流失率下降 5 个基点,Verizon 就能实现其 2026 年净增目标的一半以上。如果第一季度的流失率持平或有所改善,尽管一月份发生了故障,那么转型理论就获得了第一个证明点。如果流失率上升,时间期限就会延长。

目前,Verizon 的股息为 6.1%,董事会授权在未来三年内回购 250 亿美元,光纤传输量达到 3000 万次,首席财务官以不同寻常的具体方式阐述了真正的重组机制。到 12/31/30 日,TIKR 中值将达到 73 美元左右。耐心等待的投资者将获得回报。

看看亿万富翁投资者都在买什么股票,您就可以跟着聪明的投资者一起买 TIKR。

您应该投资 Verizon 吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

打开Verizon,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 Verizon以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!