CVS Health 股票的关键统计数据

- 52 周区间: 58 美元至 85 美元

- 当前价格: 78 美元

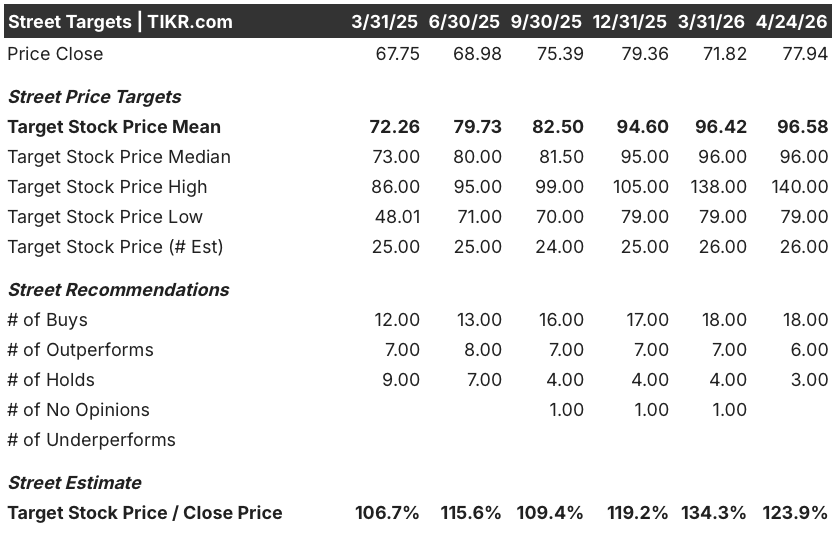

- 市场平均目标价: 97 美元

- 最高目标价:140 美元

- 分析师共识:18 位买入,6 位跑赢大盘,3 位持有

- TIKR 目标模型(2030 年 12 月):125 美元

CVS Health 的股价比市场平均目标价低近 19 美元,而盈利正在积极恢复。TIKR 的估值工具可让您在 60,000 多只股票中免费对这一差距进行压力测试 →。

发生了什么?

CVS Health Corporation(CVS)是美国最大的医疗保健公司之一,旗下有 Caremark 药房福利管理公司、Aetna 全国性保险业务以及 CVS Pharmacy 旗下约 9,000 家零售药店。

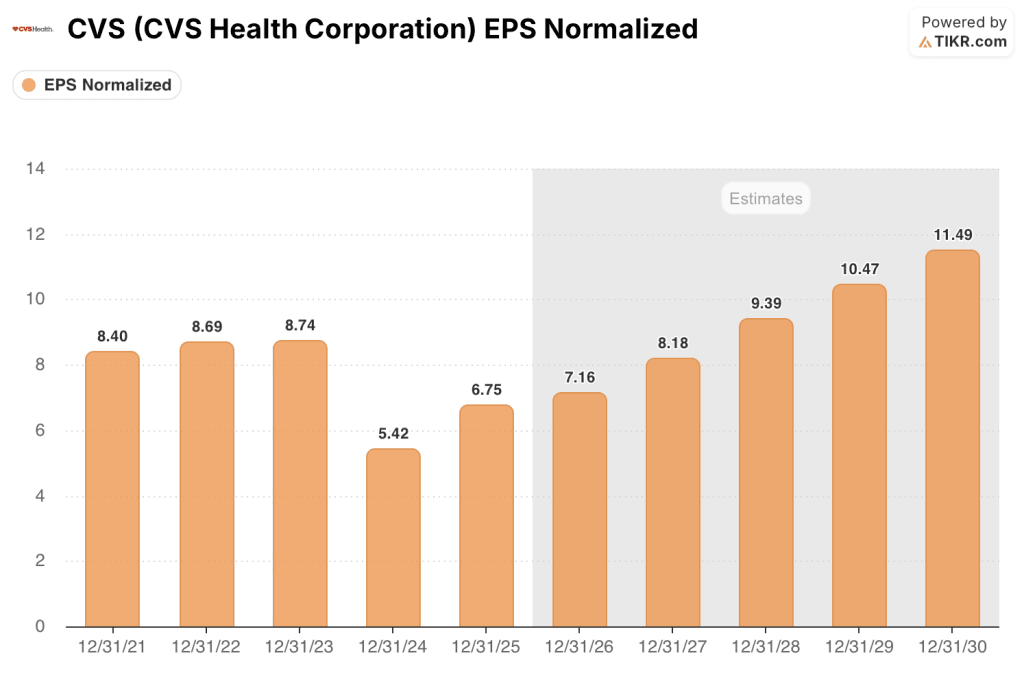

进入 2026 年,CVS 将迎来复苏,而非扭亏为盈。

CVS 2025 年全年调整后每股收益为 6.75 美元,比其最初的预期高出约 15%。

尽管环境确实困难重重:医疗成本趋势上升、医疗保险优势费率压力、医疗补助业务在多个州吸收更高龄会员转移,但仍实现了盈利。

2025 年最重要的一个数字是 Aetna 的业绩:医疗保健福利部门的调整后营业收入同比增长超过 26 亿美元,将该部门从亏损状态拉向首席执行官大卫-乔伊纳(David Joyner)所说的恢复 "目标利润率 "的道路。

乔伊纳结束了他执掌公司的第一个完整年度,他在2025 年第四季度电话会议上说:"我们的多元化业务仍有大量盈利能力有待释放,但迄今为止我们取得的进展令人印象深刻。

4 月 6 日,CMS 最终确定了 2027 年医疗保险优势计划 2.48% 的平均支付率增幅,远高于 1 月份最初提出的接近持平的 0.09%,这意味着该行业将获得超过 130 亿美元的额外支付,这使得 CVS Health 股价单日上涨近 7%。

Aetna 紧随宏观利好,发出了自己的运营信号:截至 4 月 24 日,该部门报告称已实现 88% 的预先授权标准化,超过 95% 的合格申请在 24 小时内完成,83% 的申请得到实时处理。

在药店方面,CVS 于 3 月底在芝加哥开设了第一家药店,这是计划于 2026 年开设的近 20 家药店中的第一家。

药房和消费者保健业务部门在 2025 年的调整后营业收入超过 60 亿美元,同比增长 4.5%,管理层将该业务的长期前景设定为未来每年至少盈利持平。

CVS 还于 3 月底就胰岛素定价问题与美国联邦贸易委员会(FTC)达成了和解协议,消除了困扰 PBM 业务的监管障碍。

该公司重申了 2026 年全年调整后每股收益 7 至 7.20 美元的指导目标,并将 2026 年运营现金流展望更新为至少 90 亿美元。

CVS Health 的股价刚刚从医疗保险优势费率决定中得到了整个行业的提振。在 TIKR 上免费实时跟踪分析师对目标股价的反应 → 华尔街对 CVS Health 的看法

华尔街对 CVS 股票的看法

医疗保险优势费率的提高重塑了 2027 年利润率的争论,但 CVS Health 股票更持久的论点在于盈利轨迹已经证明了 2025 年和 2026 年的情况。

CVS 2025 年的正常化每股收益达到 6.75 美元,比 2024 年的低谷 5.42 美元增长了约 25%,目前的共识预测是 2026 年约为 7 美元,2027 年约为 8 美元,这一复苏弧线使当前的倍数相对于公司的内含盈利能力而言显得结构性定价错误。

在研究 CVS Health 股票的 27 位分析师中,18 位将其评级为 "买入",6 位评级为 "跑赢大盘",3 位评级为 "持有",平均目标价约为 97 美元,意味着大约 24% 的上涨空间;该公司正在等待的是,在费率环境虽然好于预期,但仍低于管理层认为的适当水平的情况下,医疗保险优势利润率能持续改善到 2027 年。

140 美元的高目标表明,至少有一位分析师在模拟一种情景,即当 Aetna 达到目标利润率时,企业倍数将大幅重估,而 79 美元的低目标则反映了一个阵营的观点,即认为医疗成本趋势可能会重新加速,并限制近期的每股收益。

CVS Health 的股价约为 2026 年共识每股收益预期的 11 倍,而正常化收益将从 2024 年的 5.42 美元回升至 2027 年的 8 美元左右,相对于已经开始的收益反弹规模而言,CVS Health 的股价似乎被低估了,尤其是 Aetna 在 2025 年将实现 26 亿美元的 AOI 增长,这消除了两年前导致企业倍数崩溃的核心不确定性。

4 月 7 日的 "医疗保险优势"(Medicare Advantage)费率最终确定不仅是一个情绪催化剂:它为 Aetna 2027 年的计划竞标提供了一个更可预测的成本模型,从结构上降低了市场一直折算到该倍数中的盈利变数。

风险在于,医疗成本趋势虽然符合 2025 年第四季度的预期,但所有产品线的成本趋势仍然偏高,任何成本趋势的重新加快都会压缩利润率恢复的时间表,并推迟该理论所依赖的市盈率重新评级。

催化剂是 5 月 6 日召开的 2026 年第一季度财报电话会议,届时 Aetna 各部门的医疗福利率轨迹要么将证实趋势假设成立,要么将迫使公司修订指导意见,重启复苏论调。

估值模型说明了什么?

TIKR 模型的中期目标为 125 美元,这意味着在大约 5 年的时间里,总回报率约为 61%,年化回报率约为 11%,其基础是,到 2030 年,收入年复合增长率约为 4%,净利润率从 2025 年的 1.8% 扩大到中期目标时的约 2.6%:适度的顶线假设与 2025 年业绩已经部分验证的利润率复苏相匹配。

在 2028 年之前,CVS Health 的每股收益年增长率约为 14%,而 Aetna 26 亿美元的营业收入改善已经存入银行,药房业务部门承诺至少会无限期地保持盈利持平,在这种情况下,CVS Health 的股价似乎被低估了,盈利复苏不再是投机性的。

CVS Health 公司股票面临的问题是,11 倍的倍数反映的是企业的持久复苏,还是距离复制 2024 年的崩溃还有一个糟糕的趋势季度。

机会

- 正常化每股收益从 2024 年的 5.42 美元回升至 2025 年的 6.75 美元,反弹幅度达 24.5%,一致预测 2026 年约为 7 美元,2027 年约为 8 美元,到 2028 年的多年复合年增长率约为 14%。

- Aetna 在 2025 年实现了超过 26 亿美元的调整后营业收入增长,管理层计划在 2026 年继续提高医疗保险、医疗补助和商业保险的利润率。

- 4 月 7 日,CMS 最终确定了 2.48% 的医疗保险优势费率增幅(包括风险评估调整在内的总有效增幅约为 5%),为 Aetna 2027 年的投标提供了更稳定的规划基础

- 截至 4 月 24 日,Aetna 对 88% 的预先授权量进行了标准化处理,其中 95% 符合条件的申请在 24 小时内完成,83% 得到实时处理,减少了导致 2023 年和 2024 年利润压缩的行政摩擦

- 所有商业、医疗保险和医疗补助项目均已完成 CostVantage 报销过渡,将药房和消费者健康部门锁定为可预测的按处方利润模式,以至少持平的收益作为永久基线

风险

- 所有产品线的医疗成本趋势仍然偏高,管理层明确表示,在改变其谨慎的预测假设之前,需要看到趋势出现 "持久和持续的突破":如果 2026 年第一季度的趋势重新加速,Aetna 的利润率时间表将延长,2027 年约 8 美元的每股收益预期将变得不那么可靠。

- 2027 年医疗保险优势费率为 2.48%,虽然好于 1 月份提出的 0.09%,但仍低于 CVS 管理层认为足以应对当前医疗成本趋势的水平,随着 Aetna 继续对其个人和团体医疗保险产品重新定价,将产生持续的竞标纪律风险和潜在的医疗保险会员压力

- 弗吉尼亚州弗雷德里克斯堡配送中心的卡车司机罢工授权,在 5 月 1 日截止日期前涉及 500 多名司机和仓库工人,这给大西洋中部的门店和药店带来了短期物流风险,即使 CVS 表示已制定了应急补货计划。

5 月 6 日的财报电话会议是 CVS 健康公司股票的下一个决定点。免费获取 TIKR 的完整一致预期历史和分析师评级趋势,抢占先机 → 您是否应该投资 CVS Health 公司?

您应该投资 CVS Health 公司吗?

只有亲自查看数据才能真正了解。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CVS 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 CVS Health Corporation 和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。