A Super Micro Computer, Inc. (NASDAQ: SMCI) tem sido uma das histórias de hardware de IA mais quentes do mercado. Depois de uma grande alta, as ações agora são negociadas perto de US$ 45/ação, bem abaixo de suas máximas, mas ainda apoiadas pela forte demanda por servidores otimizados para IA.

Nas últimas semanas, a Supermicro iniciou as remessas de volume de seus sistemas NVIDIA Blackwell Ultra e soluções de IA em escala de rack, oferecendo aos clientes uma infraestrutura plug-and-play pré-validada que pode ser dimensionada de um único rack para data centers completos. Esses novos sistemas são projetados para cargas de trabalho de ponta, como IA multimodal, raciocínio em tempo real e treinamento avançado.

O rápido crescimento da receita, um balanço patrimonial limpo e o aumento dos gastos com infraestrutura alimentaram o interesse dos investidores. Mas com as margens ainda pequenas e a intensificação da concorrência de rivais maiores, os analistas parecem divididos sobre o que vem a seguir.

Este artigo explora onde os analistas de Wall Street acham que a SMCI poderá ser negociada até 2028. Reunimos metas de consenso, previsões de crescimento e modelos de avaliação para ter uma ideia da possível trajetória da ação. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que podem proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

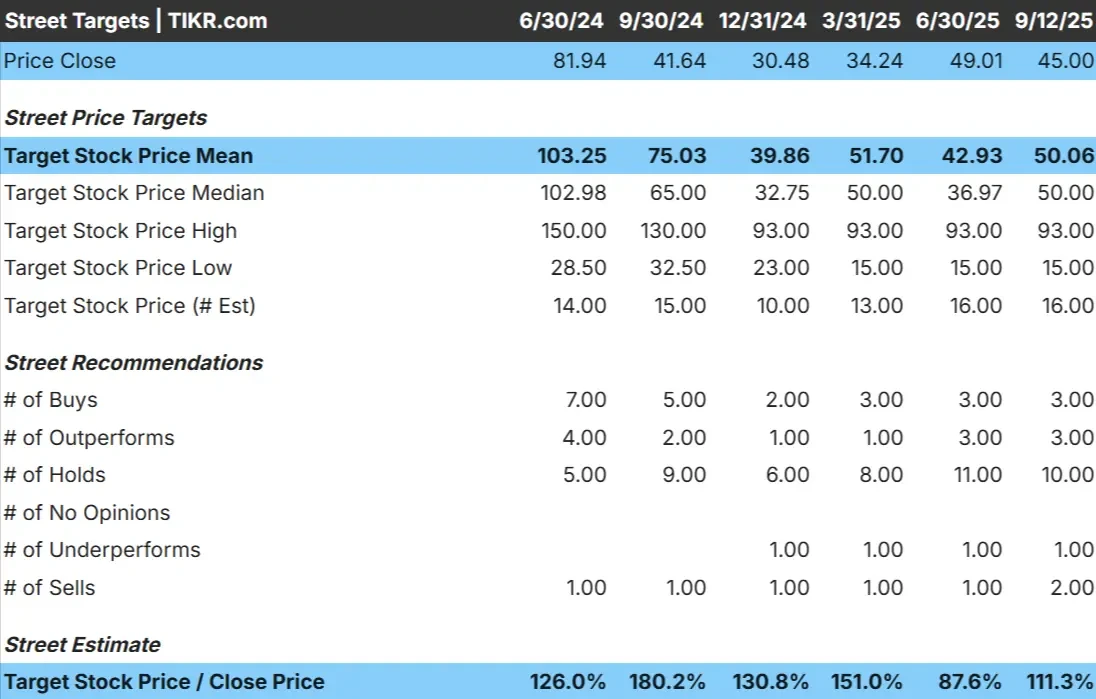

As metas de preço dos analistas dizem que a SMCI está subvalorizada

Hoje, a SMCI é negociada a cerca de US$ 45/ação. O preço-alvo médio dos analistas está próximo de US$ 103/ação, o que sugere uma alta de aproximadamente +126%. As previsões mostram uma grande variação e refletem um sentimento dividido:

- Estimativa alta: ~$150/ação

- Estimativa baixa: ~$ 29/ação

- Meta mediana: ~$103/ação

- Classificações: mistura de compras, retenções e algumas vendas

Parece que os analistas veem potencial para grandes ganhos, mas a ampla gama de metas sugere que a convicção é fraca. Para os investidores, o ponto principal é que as expectativas são altamente incertas, e a ação pode sofrer uma forte oscilação dependendo de como a demanda e a execução do servidor de IA se desenvolverem.

Veja as previsões de crescimento e as metas de preço dos analistas para a SMCI (é grátis!) >>>

SMCI: Perspectiva de crescimento e avaliação

Os fundamentos da empresa ainda parecem sólidos, mas não estão isentos de riscos:

- A receita pode crescer cerca de 30% ao ano nos próximos dois anos

- A margem EBIT está próxima de 6%, deixando pouco espaço para pressões de custo

- As ações são negociadas a cerca de 17 vezes o lucro futuro, o que parece razoável, mas não barato

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere cerca de US$ 74/ação até 2028

- Isso implicaria em um aumento de ~64%, ou cerca de 19% de retorno anualizado

Esses números sugerem que a SMCI poderá continuar a crescer se os gastos com infraestrutura de IA continuarem elevados. Para os investidores, a avaliação parece justa em relação ao crescimento, em vez de ter um grande desconto. O aumento provavelmente depende de a empresa sustentar o rápido crescimento da receita e, ao mesmo tempo, expandir a lucratividade ao longo do tempo.

Avalie ações como a SMCI em apenas 60 segundos com o TIKR (é gratuito) >>>

O que está gerando o otimismo?

A SMCI conseguiu capturar um forte crescimento à medida que a demanda por infraestrutura de IA se acelera. Os pedidos de servidores otimizados para GPU estão se expandindo rapidamente, criando um fluxo de receita que parece estar bem vinculado a um dos maiores temas tecnológicos da década. A demanda global de hiperescaladores e empresas continua sendo um dos principais impulsionadores, com os gastos do data center não mostrando sinais de desaceleração no curto prazo.

Além disso, a flexibilidade dos produtos da SMCI parece ser uma vantagem competitiva. A empresa pode projetar e fornecer soluções de servidor personalizadas com rapidez, o que a ajuda a ganhar contratos contra rivais maiores, porém mais lentos. Combinados com seu balanço patrimonial limpo e histórico de rápido crescimento de receita, esses fatores ajudam a explicar por que os touros acreditam que a SMCI pode manter o ímpeto no mercado de hardware de IA.

Essas tendências dão confiança de que a SMCI pode continuar a crescer junto com a adoção da IA, apoiando a ideia de que a avaliação de hoje deixa espaço para alta se a execução continuar forte. Para os investidores, isso faz com que a SMCI seja uma forma atraente, mas ainda arriscada, de participar do lado da infraestrutura do crescimento da IA.

Caso de baixa: Margens e concorrência

Apesar dos aspectos positivos, as margens reduzidas da SMCI continuam sendo uma preocupação. Com a margem EBIT perto de 6%, até mesmo aumentos modestos de custos ou pressão de preços podem pesar muito nos lucros. A concorrência de participantes maiores, como Dell e HP, também é acirrada, pois essas empresas estão investindo pesadamente para garantir sua participação no mercado de servidores de IA.

Outro risco é que os ciclos de hardware tendem a ser de alta e baixa. Se a demanda esfriar após a atual onda de investimentos em IA, os lucros da SMCI poderão cair drasticamente. Como as metas dos analistas já pressupõem uma execução saudável, qualquer tropeço no crescimento ou na lucratividade poderia levar a uma reavaliação.

O caso de baixa é que a avaliação da SMCI reflete altas expectativas, mas seus fundamentos deixam pouca margem para erros. Para os investidores, isso significa que a SMCI poderia proporcionar retornos muito mais fracos do que a narrativa de alta implica, caso a demanda se mostre menos durável ou a concorrência consuma as margens.

Perspectivas para 2028: qual poderia ser o valor da SMCI?

Com base nas previsões atuais, a SMCI poderia ser negociada na faixa de US$ 74/ação até 2028. Isso representaria um aumento de cerca de 64%, ou um retorno anualizado de aproximadamente 19,2%. O cenário pressupõe um crescimento contínuo da receita de dois dígitos e uma demanda constante por infraestrutura orientada por IA.

Embora isso represente um desempenho sólido, a perspectiva já está embutida em um nível razoável de otimismo. Para oferecer retornos no limite superior da faixa, a SMCI pode precisar superar as margens, ganhar participação de concorrentes maiores ou manter a demanda por mais tempo do que muitos esperam. Sem isso, os ganhos podem ser mais modestos.

Para os investidores, a SMCI parece ser um potencial composto de longo prazo em hardware de IA, mas o caminho para retornos extraordinários pode depender de a empresa superar as expectativas já ambiciosas de hoje.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.