A Royal Caribbean Cruises Ltd. (NYSE: RCL) voltou mais forte do que muitos esperavam. As ações são negociadas perto de US$ 305/ação, recuperando-se das baixas da pandemia, já que a demanda por viagens continua robusta. Depois de um aumento de preço de 57% no último ano, os investidores agora se perguntam se esse impulso ainda tem espaço para continuar.

Ainda assim, a empresa não está parada. Os analistas esperam que a receita da Royal Caribbean cresça cerca de 9% ao ano até 2027, refletindo a confiança em preços resilientes e na demanda constante por cruzeiros. A empresa também está melhorando a eficiência por meio de navios mais novos e mais eficientes em termos de combustível e controles de custo mais rígidos, ajudando a compensar a inflação e a manter as margens. Esses esforços destacam como a Royal Caribbean está fazendo a transição de uma recuperação pós-pandemia para uma fase mais sustentável de crescimento de longo prazo.

Este artigo explora onde os analistas de Wall Street esperam que a Royal Caribbean seja negociada em 2027, com base em previsões de consenso e no modelo de avaliação da TIKR. Esses números refletem as estimativas dos analistas, não as previsões da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que poderiam proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem um aumento modesto

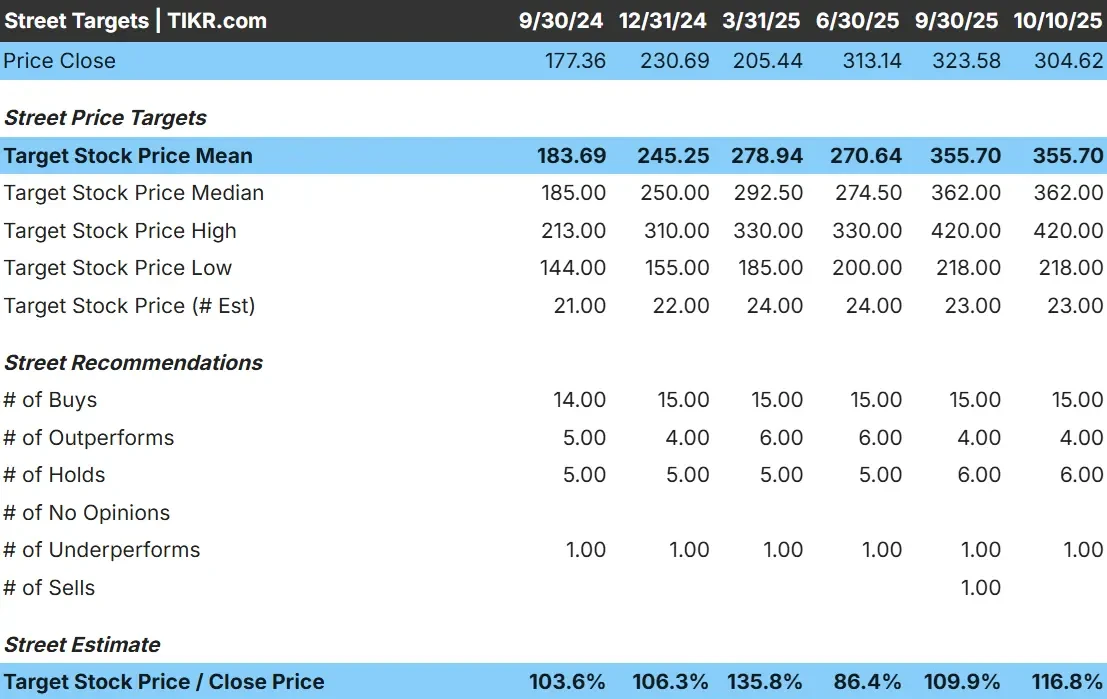

A Royal Caribbean é negociada hoje a cerca de US$ 305/ação. O preço-alvo médio dos analistas é de US$ 356/ação, o que implica uma alta de aproximadamente 17% no próximo ano. As previsões estão relativamente próximas umas das outras, mostrando uma convicção constante em Wall Street:

- Estimativaalta: ~$ 420/ação

- Estimativabaixa: ~$218/ação

- Meta mediana: ~$ 362/ação

- Classificações: 15 compras, 4 outperforms, 6 holds, 1 underperform, 1 venda

Para os investidores, isso aponta para um aumento modesto em relação aos níveis atuais. Os analistas veem a Royal Caribbean como um líder estável na demanda de cruzeiros, com sólida dinâmica de lucros. Os ganhos contínuos dependerão de uma demanda estável, preços disciplinados e do progresso da empresa na redução da dívida.

Royal Caribbean: Perspectivas de crescimento e avaliação

Os fundamentos da empresa permanecem sólidos, apoiados por reservas robustas e expansão de margem:

- Prevê-se que a receita cresça cerca de 9% ao ano até 2027

- Espera-se que as margens operacionais atinjam cerca de 29%

- As ações são negociadas perto de 17x o lucro futuro, em linha com as médias de longo prazo

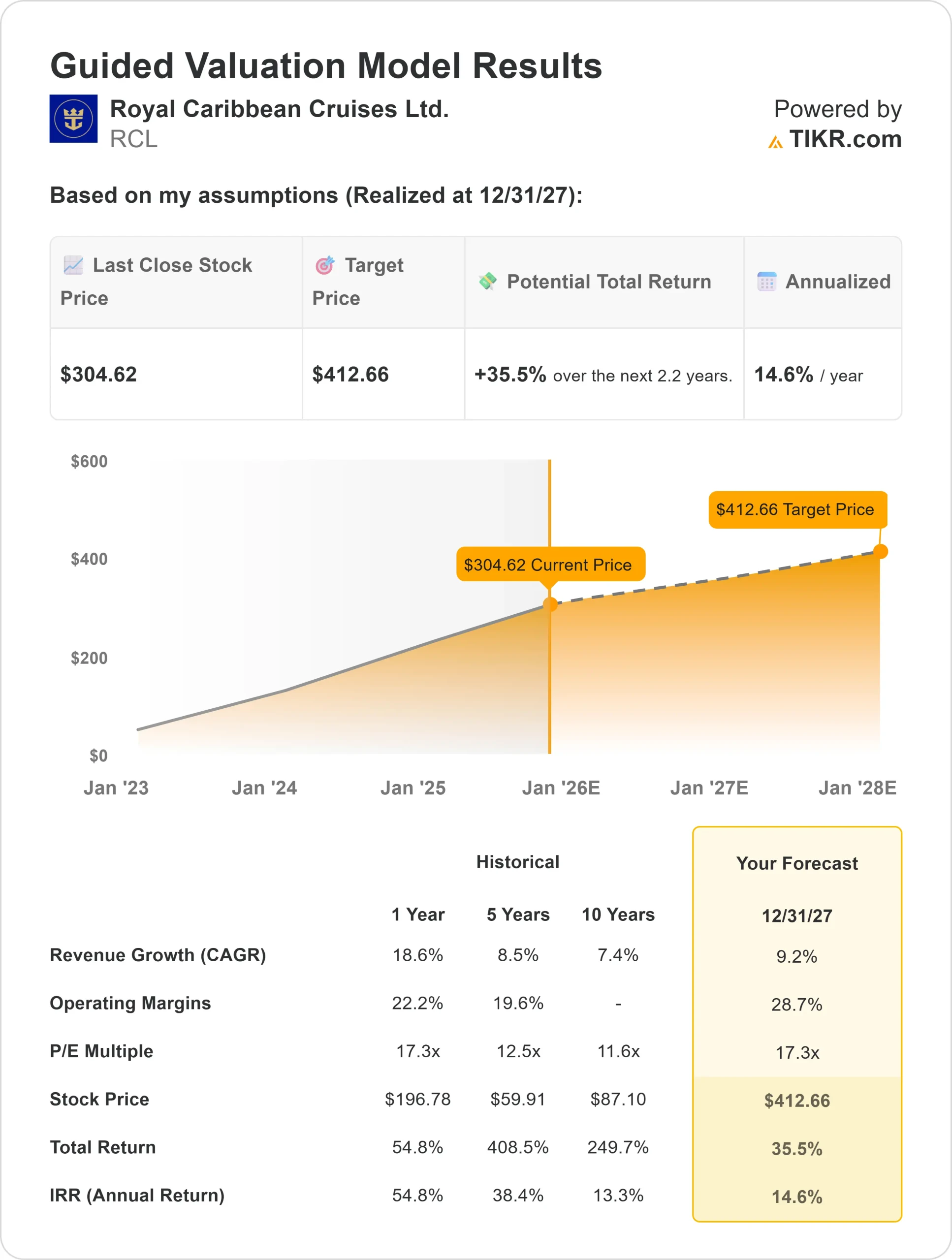

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando esses dados, sugere cerca de US$ 413/ação até 2027

- Isso implica em um aumento total de cerca de 36%, ou aproximadamente 15% de retorno anualizado

Essas projeções mostram que a Royal Caribbean está deixando de ser uma história de recuperação para se tornar uma empresa de composição constante. A melhoria das margens, o aumento do fluxo de caixa livre e a redução da dívida fortalecem sua perspectiva de longo prazo.

Para os investidores, a empresa oferece um potencial de crescimento consistente, em vez de ganhos explosivos, apoiado por sólidos fundamentos e disciplina operacional.

Avalie ações como a Royal Caribbean em apenas 60 segundos com a TIKR (é grátis) >>>

O que está impulsionando o otimismo?

A demanda por cruzeiros continua resistente em todos os principais mercados. As reservas continuam a superar os níveis pré-pandêmicos, e os novos navios estão atraindo preços premium. Os gastos a bordo e a expansão das rotas globais estão gerando um crescimento constante da receita.

Para os investidores, essa demanda sustentada mostra a capacidade da Royal Caribbean de prosperar em um ambiente de viagens normalizado. Seu foco na experiência do hóspede, na tecnologia e na gestão de custos sustenta uma lucratividade duradoura, mesmo com o amadurecimento do mercado.

Caso Bear: Dívida e pressão de custos

Apesar desses aspectos positivos, a Royal Caribbean ainda carrega uma dívida significativa de seus anos de recuperação. Embora a alavancagem tenha melhorado, ela continua elevada e limita a flexibilidade caso a demanda diminua. O aumento dos custos de combustível e mão de obra também pode pressionar as margens se os preços enfraquecerem.

Com cerca de 17 vezes o lucro futuro, a avaliação da ação já pressupõe um crescimento estável. Para os investidores, o principal risco é que grande parte do otimismo com a recuperação já está refletida no preço. Qualquer desaceleração nos gastos dos consumidores ou nos preços dos cruzeiros poderia pesar sobre os retornos.

Perspectivas para 2027: quanto poderia valer a Royal Caribbean?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a Royal Caribbean poderia ser negociada perto de US$ 413/ação até 2027. Isso representaria um aumento total de cerca de 36%, ou um retorno anualizado de aproximadamente 15% em relação ao preço atual.

Essa previsão pressupõe demanda estável, expansão moderada da margem e melhoria contínua da dívida. Embora factível, ela já leva em conta expectativas otimistas sobre preços e capacidade.

Para os investidores, a Royal Caribbean parece ser uma empresa de qualidade de longo prazo no setor de viagens. A empresa recuperou sua solidez financeira e, embora os maiores ganhos de recuperação tenham ficado para trás, a execução consistente ainda pode proporcionar retornos significativos ao longo do tempo.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receita e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.