A Palo Alto Networks Inc. (NASDAQ: PANW) tem sido uma das empresas com melhor desempenho em segurança cibernética. As ações agora são negociadas perto de US$ 204/ação, um aumento de cerca de 19% em relação ao ano passado, já que a demanda por segurança nativa da nuvem e orientada por IA continua a se acelerar. A superação de US$ 3 bilhões em receita recorrente anual e o reconhecimento como líder no SASE Wave (Q3 2025) da Forrester reforçaram sua liderança no mercado. Mas com a concorrência esquentando e a avaliação já elevada, os investidores estão divididos sobre o que vem a seguir.

Em julho, a Palo Alto ganhou as manchetes ao concordar em adquirir a CyberArk em um acordo de US$ 25 bilhões em dinheiro e ações, oferecendo US$ 45 em dinheiro mais 2,2005 ações da PANW por ação da CyberArk, representando um prêmio de cerca de 26% sobre a média de negociação recente. Em seu último relatório fiscal do segundo trimestre de 2025, a Palo Alto registrou uma receita de US$ 2,3 bilhões, um aumento de 14% em relação ao ano anterior, e o ARR da Next-Generation Security subiu 37% para US$ 4,8 bilhões. Esses movimentos destacam a ambição da Palo Alto de expandir da segurança de rede para a identidade e o acesso privilegiado, mostrando aos investidores que sua estratégia de crescimento continua agressiva.

Este artigo explora onde os analistas de Wall Street acham que a Palo Alto poderá ser negociada até 2028. Analisamos as metas de consenso, as previsões de crescimento e os modelos de avaliação para delinear o caminho potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que podem proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem um aumento limitado no curto prazo

A Palo Alto é negociada hoje a cerca de US$ 204/ação. O preço-alvo médio dos analistas é de US$ 215 por ação, o que aponta para uma alta de cerca de 6% no próximo ano. As previsões mostram uma grande variação e refletem um sentimento dividido:

- Estimativa alta: ~$245/ação

- Estimativabaixa: ~$ 131/ação

- Meta mediana: ~$224/ação

- Classificações: a maioria é de compra e de desempenho superior, muito poucas são de venda

Os analistas veem apenas um espaço modesto para ganhos de curto prazo, e a ampla gama de metas sugere que a convicção é mista. A conclusão é que as expectativas já são altas, e a Palo Alto pode precisar superar o desempenho em termos de crescimento ou de margens para subir significativamente. Para os investidores, isso significa que as ações parecem mais atraentes para aqueles que têm um horizonte de longo prazo do que para aqueles que se concentram nos movimentos de preços de curto prazo.

Veja as previsões de crescimento e as metas de preço dos analistas para a Palo Alto (é grátis!) >>>

Palo Alto Networks: Perspectivas de crescimento e avaliação

Os fundamentos da empresa permanecem sólidos, com crescimento e lucratividade previstos para melhorar:

- Receita projetada para crescer a um CAGR de 13,8% nos próximos dois anos

- EPS composto em cerca de 13,4% no mesmo período

- Espera-se que as margens operacionais aumentem de 27,3% atualmente para 30,2% até 2028

- As ações são negociadas a ~53,6x o lucro futuro, refletindo uma avaliação premium

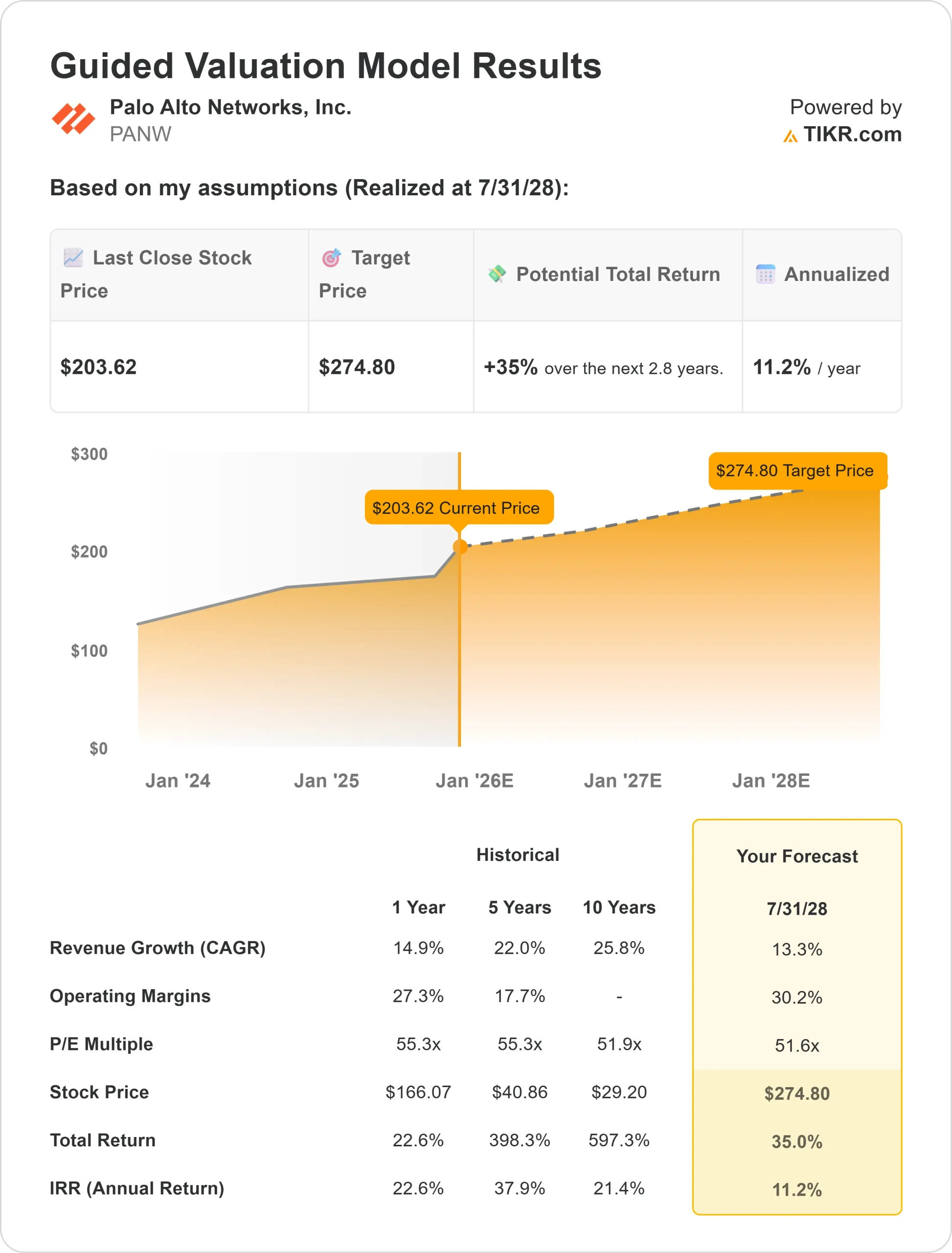

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/E futuro de 53,6x, sugere aproximadamente US$ 274,80/ação até julho de 2028

- Isso implica um aumento de aproximadamente 35% no total, ou retornos anualizados de aproximadamente 11%

Esses números indicam que a Palo Alto tem a capacidade de se compor de forma constante, apoiada pela expansão da margem e pelo crescimento da receita recorrente.

A avaliação continua elevada, mas isso reflete a confiança dos investidores em sua execução e liderança no setor. Para os investidores, a verdadeira vantagem virá se a empresa superar as expectativas em relação à adoção impulsionada por IA e ao crescimento entre plataformas.

Avalie ações como a Palo Alto em apenas 60 segundos com o TIKR (é gratuito) >>>

O que está gerando o otimismo?

A Palo Alto continuou a crescer à medida que os gastos com segurança cibernética se aceleraram em todo o mundo. As margens operacionais também estão em uma trajetória ascendente. Os analistas projetam que elas se expandirão de 27,3% atualmente para 30,2% até 2028, o que mostra ganhos de eficiência à medida que a escala entra em ação. Para uma empresa que já pratica preços premium, a expansão das margens aumenta a credibilidade do argumento de alta. Combinados com um amplo portfólio de produtos e relacionamentos empresariais globais, esses fatores sugerem que a Palo Alto pode manter sua posição de liderança em segurança cibernética.

Para os investidores, isso mostra o quadro de uma empresa com poder de permanência. À medida que os ataques cibernéticos se tornam mais sofisticados e as empresas aceleram sua mudança para soluções de nuvem e IA, a Palo Alto está posicionada para capturar essa demanda e aumentar a receita a taxas de dois dígitos.

Bear Case: Avaliação e concorrência

Apesar dos aspectos positivos, a avaliação da Palo Alto parece exigente em comparação com muitos de seus pares. Atualmente, as ações são negociadas a cerca de 53,6x o lucro futuro, um múltiplo que pressupõe crescimento constante e execução sólida. Se o crescimento desacelerar, mesmo que modestamente, as ações poderão sofrer pressão com a compressão dos múltiplos.

A concorrência é outro risco. A CrowdStrike, a Zscaler e a Microsoft estão se expandindo agressivamente para a segurança cibernética orientada por IA, pressionando a participação de mercado e os preços da Palo Alto. Além disso, os grandes negócios empresariais são sensíveis ao ciclo econômico mais amplo, o que significa que ventos contrários macroeconômicos prolongados podem atrasar os contratos ou reduzir os orçamentos.

Para os investidores, a hipótese de baixa é que as ações da Palo Alto já estão precificando uma execução quase perfeita. Qualquer tropeço no crescimento, nas margens ou no posicionamento competitivo poderia levar a um desempenho muito inferior. Em outras palavras, o lado positivo é claro, mas a margem de erro é pequena.

Perspectivas para 2028: quanto poderia valer a Palo Alto?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/E futuro de 53,6x, sugere que a Palo Alto poderia ser negociada perto de US$ 275/ação em julho de 2028. Isso representaria um ganho de cerca de 35% em relação ao nível atual, ou um retorno anualizado de aproximadamente 11%. O cenário pressupõe um crescimento consistente da receita na casa dos dez por cento, expansão da margem para a casa dos 30 por cento e múltiplos de avaliação estáveis.

Embora isso represente um desempenho saudável, a perspectiva já inclui um grau razoável de otimismo. Um aumento mais forte exigiria que a Palo Alto superasse as expectativas sobre a adoção de IA, expandisse suas oportunidades de vendas cruzadas ou capturasse um crescimento mais rápido do que o esperado em segurança na nuvem. Sem isso, os retornos podem ser estáveis, mas não espetaculares.

Para os investidores, a Palo Alto parece ser um sólido composto de longo prazo em segurança cibernética. Ela pode não apresentar um crescimento explosivo daqui para frente, mas sua escala de receita recorrente e sua lucratividade em expansão a tornam uma candidata confiável para portfólios focados em crescimento duradouro e de longo prazo.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.