A Okta Inc. (NASDAQ: OKTA) tem passado por um período de volatilidade. As ações agora são negociadas perto de US$ 92/ação, abaixo da alta de US$ 128 em 52 semanas. A desaceleração do crescimento da receita, a forte concorrência e os erros de execução do passado pesaram sobre o desempenho. Ao mesmo tempo, a melhoria da lucratividade, as fortes margens brutas e o aumento da demanda por segurança de identidade estão dando aos investidores motivos para continuarem interessados.

Recentemente, a Okta dobrou a aposta na inovação e expansão de produtos. Em sua conferência Oktane 2025, a empresa apresentou um novo Identity Security Fabric e revelou o Cross App Access (XAA), um protocolo aberto projetado para gerenciar conexões agente-aplicativo e aplicativo-aplicativo. A empresa também anunciou a aquisição da Axiom Security por cerca de US$ 100 milhões, um movimento que fortalece as ferramentas de gerenciamento de acesso privilegiado (PAM) da Okta para proteger credenciais de alto risco em ambientes de nuvem, SaaS e banco de dados. Esses investimentos destacam o esforço da Okta para expandir sua plataforma na era da IA e defender sua liderança no gerenciamento de identidade corporativa.

Este artigo explora onde os analistas de Wall Street acham que a Okta poderia ser negociada até 2028. Reunimos metas de consenso, previsões de crescimento e modelos de avaliação para ter uma ideia da possível trajetória das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que poderiam proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem uma alta moderada

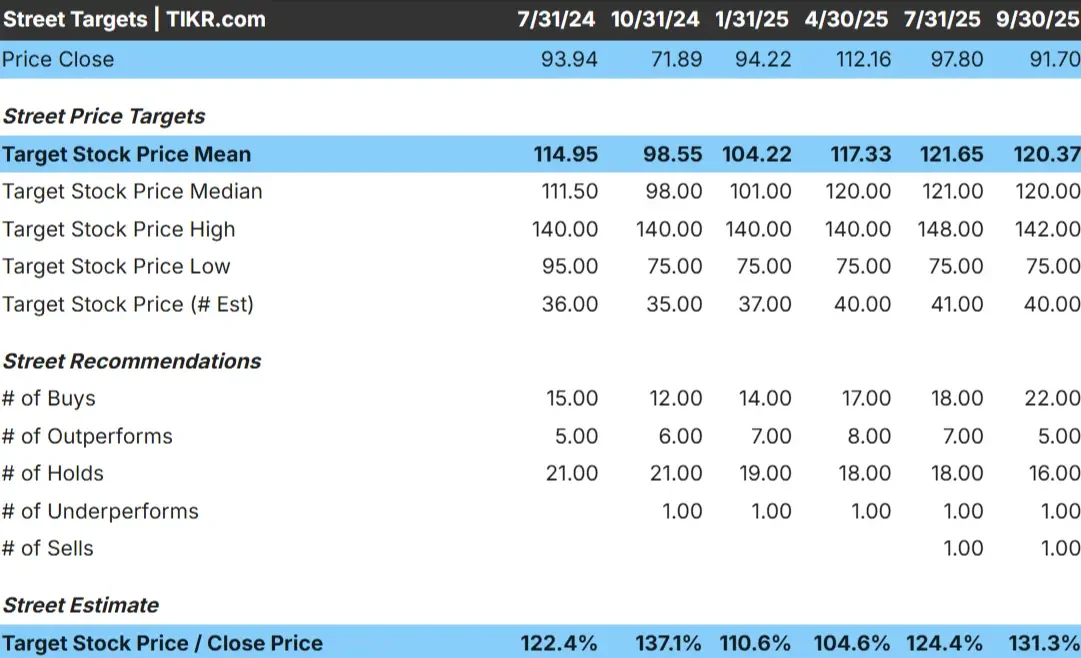

A Okta é negociada hoje a cerca de US$ 92 por ação. O preço-alvo médio dos analistas é de US$ 120 por ação, o que aponta para uma alta de aproximadamente 31%. As previsões variam amplamente, mostrando o quanto os analistas estão divididos em relação ao futuro da empresa:

- Estimativaalta: ~$142/ação

- Estimativa baixa: ~$ 75/ação

- Meta mediana: ~$ 120/ação

- Classificações: 22 compras, 5 superações, 16 retenções, 1 venda

Parece que os analistas veem espaço para ganhos, mas a convicção não é forte. Alguns esperam que a Okta se recupere à medida que as margens aumentam, enquanto outros acham que o crescimento pode continuar a se desacelerar. A conclusão é que as expectativas ainda são tênues, e a Okta precisará de uma execução consistente para subir mais.

A alta existe, mas é melhor tratar a ação como uma candidata a recuperação do que como uma vencedora infalível. Os investidores devem levar em conta tanto o potencial de crescimento quanto o risco de novos retrocessos.

Veja as previsões de crescimento e as metas de preço dos analistas para a Okta (é grátis!) >>>

Okta: Perspectivas de crescimento e avaliação

A perspectiva financeira da Okta aponta para um crescimento estável e uma melhora na lucratividade:

- Receita projetada para crescer cerca de 10% ao ano até o início de 2028

- As margens operacionais devem chegar a 26%

- Ações avaliadas em cerca de 27x o lucro futuro

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR aponta para ~$ 112/ação até janeiro de 2028

- Isso implica em um aumento total de cerca de 22%, ou aproximadamente 9% de retorno anualizado

Essas previsões mostram que a Okta está mudando de uma expansão rápida para um crescimento sustentável. A lucratividade está melhorando, e as premissas de avaliação parecem razoáveis para uma empresa que está entrando em uma fase mais madura. Para os investidores, a Okta oferece uma configuração equilibrada com um potencial de retorno moderado, mas consistente, caso atenda a essas expectativas.

Avalie ações como a Okta em apenas 60 segundos com o TIKR (é gratuito) >>>

O que está gerando o otimismo?

A melhoria da lucratividade da Okta e a demanda constante por segurança de identidade estão dando aos analistas confiança em sua história de recuperação. A empresa continua a se beneficiar do fato de os clientes corporativos estarem consolidando vários fornecedores em uma única plataforma, na qual a Okta já tem um forte reconhecimento.

Seus últimos lançamentos de produtos, incluindo o Identity Security Fabric, o Cross App Access e a aquisição da Axiom Security, também fortalecem sua posição em áreas de rápido crescimento, como proteção de identidade habilitada para IA e gerenciamento de acesso privilegiado. Esses desenvolvimentos mostram que a Okta está se mantendo proativa na adaptação à próxima fase da segurança cibernética, o que poderia apoiar o crescimento a longo prazo e a estabilidade das margens.

Para os investidores, o impulso da Okta para a segurança orientada por IA e a consolidação da plataforma oferece um caminho confiável para uma composição constante, desde que continue executando bem.

Caso de baixa: Riscos de avaliação e execução

A principal preocupação é que o crescimento da Okta diminuiu enquanto a concorrência se intensificou. Empresas maiores, como a Microsoft, continuam a agrupar serviços de identidade, tornando mais difícil para a Okta expandir sua participação no mercado no mesmo ritmo de antes.

Há também a questão da consistência. A reviravolta da empresa depende da manutenção da lucratividade ao mesmo tempo em que reacende o crescimento, um equilíbrio que é difícil em um mercado lotado. Se o progresso desacelerar ou se a adoção de novos produtos ficar defasada, o sentimento poderá enfraquecer e limitar o potencial de alta.

Para os investidores, a avaliação da ação já inclui grande parte da história de melhoria. Qualquer tropeço na execução poderia fazer com que a recuperação da Okta demorasse mais do que o esperado pelo mercado.

Perspectivas para 2028: quanto poderia valer a Okta?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a Okta poderia ser negociada perto de US$ 112/ação no início de 2028. Isso representaria um ganho de cerca de 22% em relação ao nível atual, ou um retorno anualizado de aproximadamente 9%.

Esse cenário pressupõe um crescimento constante da receita e uma expansão gradual da margem. Embora isso represente um desempenho sólido, já reflete um nível razoável de otimismo. Para oferecer um aumento mais forte, a Okta provavelmente precisaria superar as previsões, seja por meio de uma adoção mais rápida dos clientes ou de uma maior alavancagem operacional.

Para os investidores, a Okta agora parece ser uma empresa de composição estável no setor de segurança cibernética. Ela pode não gerar retornos expressivos, mas, com uma execução consistente, pode proporcionar um crescimento moderado e confiável em um setor que continua sendo essencial.

Empresas de IA com grande potencial de crescimento que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.