A Hyatt Hotels Corporation (NYSE: H) apresentou bons resultados nos últimos anos, mas enfrenta um cenário mais difícil à medida que o crescimento esfria e a alavancagem permanece elevada. As ações são negociadas perto de US$ 143/ação, com queda de cerca de 7% em relação ao ano passado, uma vez que os investidores ponderam os níveis de avaliação premium em relação à desaceleração do impulso do setor.

Recentemente, o Hyatt apresentou resultados trimestrais sólidos, impulsionados pelo crescimento de dois dígitos nas taxas de administração e pela força contínua de suas marcas de luxo e estilo de vida. A empresa também anunciou novas aberturas na Ásia e no Oriente Médio e revelou planos para adquirir a plataforma de hotéis Standard International, sinalizando confiança na expansão de longo prazo. Essas medidas ressaltam o impulso do Hyatt em direção a um modelo de ativos leves e de alta margem de lucro que visa a proporcionar uma lucratividade mais estável.

Este artigo explora onde os analistas de Wall Street acham que o Hyatt poderá ser negociado até 2027. Reunimos as metas de preço de consenso e os modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas dos analistas e não as previsões da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que podem proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem um aumento modesto

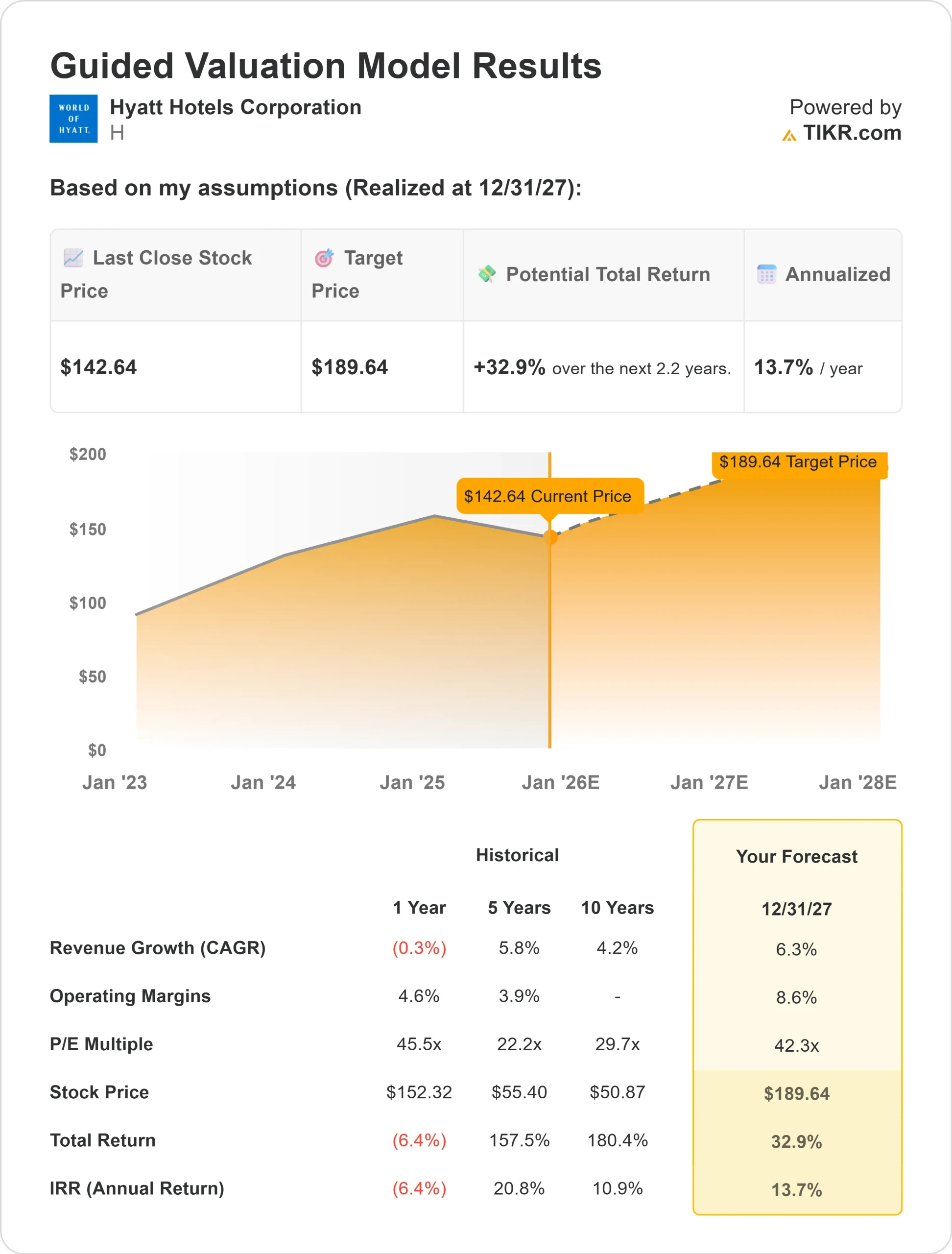

A Hyatt é negociada hoje a cerca de US$ 143 por ação. O preço-alvo médio dos analistas é de US$ 158 por ação, o que aponta para uma alta de aproximadamente 11% no próximo ano. As previsões mostram uma variação moderada, refletindo uma convicção mista em Wall Street:

- Estimativa alta: ~$198/ação

- Estimativabaixa: ~$ 140/ação

- Meta mediana: ~$151/ação

- Classificações: 10 compras, 1 desempenho superior, 10 retenções, 1 desempenho inferior, 1 venda

Para os investidores, isso aponta para um cenário modesto de alta. A maioria dos analistas vê a Hyatt como uma operadora estável com fundamentos sólidos. O cenário de alta provavelmente exigiria uma dinâmica de lucros mais forte, maior expansão internacional ou redução contínua da dívida para justificar uma avaliação mais alta.

Veja as previsões de crescimento e as metas de preço dos analistas para o Hyatt (é grátis!) >>>

Hyatt: Perspectivas de crescimento e avaliação

Os fundamentos da Hyatt parecem sólidos, apoiados pela demanda resiliente de viagens e pela expansão contínua de suas marcas de luxo e estilo de vida. O modelo baseado em taxas da empresa está ajudando a aumentar as margens, ao mesmo tempo em que mantém uma forte visibilidade global.

- Previsão de crescimento da receita: ~6,3% ao ano até 2027

- Margem operacional: melhora para cerca de 8,6%

- P/L futuro: ~42x, acima da média de seus pares

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/L futuro de 42x, sugere: ~$ 190/ação até 2027

- Isso implica em um aumento de cerca de 33%, ou aproximadamente 14% de retorno anualizado

Para os investidores, esses números sugerem que o Hyatt pode proporcionar retornos compostos constantes se sua estratégia de crescimento permanecer no caminho certo. Entretanto, a avaliação premium da ação já reflete otimismo, deixando pouco espaço para erros se as tendências de viagens ou as margens enfraquecerem.

Avalie ações como a Hyatt em apenas 60 segundos com o TIKR (é grátis) >>>

O que está gerando o otimismo?

A Hyatt continua a se beneficiar da forte demanda global por viagens e de sua liderança no segmento de luxo e estilo de vida. O crescimento das taxas de administração e de franquia da empresa está ajudando a impulsionar uma maior lucratividade, enquanto novos desenvolvimentos na Ásia e no Oriente Médio estão aumentando a visibilidade dos lucros a longo prazo.

A estrutura de custos disciplinada da administração e a estratégia de ativos leves proporcionam flexibilidade e forte geração de fluxo de caixa. Para os investidores, esses pontos fortes sugerem que a Hyatt pode sustentar a lucratividade e proporcionar uma criação de valor consistente, mesmo com a normalização do ciclo de viagens mais amplo.

Caso Bear: Avaliação e endividamento

Apesar dos sólidos fundamentos, a avaliação da Hyatt continua exigente, dada sua modesta perspectiva de crescimento. A empresa é negociada a um múltiplo premium e tem uma dívida líquida em torno de 6,5x o EBITDA, o que limita a flexibilidade caso a demanda diminua.

Seu rendimento de dividendos de apenas 0,4% significa que a maior parte do retorno potencial depende da valorização do preço. Para os investidores, o risco é que a avaliação atual do Hyatt já precifica uma execução sólida. Qualquer desaceleração nas viagens ou inflação persistente poderia pressionar as margens e pesar sobre o sentimento.

Perspectivas para 2027: quanto poderia valer o Hyatt?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, que utiliza um P/L futuro de 42x, sugere que o Hyatt poderia ser negociado próximo a US$ 190/ação em 2027. Isso representa um aumento total de cerca de 33%, ou um retorno anualizado de aproximadamente 14% em relação aos níveis atuais.

Embora essa perspectiva aponte para retornos saudáveis, ela já pressupõe viagens globais estáveis e execução consistente. Para os investidores, o Hyatt parece ser uma operadora de alta qualidade que oferece crescimento moderado e lucros previsíveis. Existe um potencial de alta, mas ele depende do crescimento sustentado das tarifas, da gestão disciplinada da dívida e do sucesso contínuo na expansão de sua pegada de luxo.

Empresas de IA com grande potencial de crescimento que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.