A Dollar General Corp. (NYSE: DG) enfrentou a pressão de tendências de vendas mais fracas e custos crescentes, mas a ação conseguiu se recuperar de uma baixa de 52 semanas de US$ 66/ação. Atualmente, são negociadas perto de US$ 100/ação, com os investidores avaliando o potencial de uma recuperação lenta, mas constante. Com seu modelo de descontos e grande presença, a empresa continua sendo uma peça-chave no varejo dos EUA, mas os analistas permanecem cautelosos quanto ao potencial de crescimento restante.

Recentemente, a administração tomou medidas para melhorar o desempenho, fechando lojas com baixo desempenho, reformando os locais existentes e investindo em sua DG Media Network, que aumentou as vendas em mais de 25% no último trimestre. A empresa também está se apoiando mais nos esforços digitais, e espera-se que as vendas on-line cresçam significativamente em 2025. Esses movimentos mostram que a Dollar General não está apenas confiando na disciplina de custos, mas também tentando se expandir para áreas de margens mais altas e fortalecer seu posicionamento de longo prazo.

Este artigo explora onde os analistas de Wall Street acham que a Dollar General poderá ser negociada até 2028. Reunimos metas de consenso, previsões de crescimento e modelos de avaliação para mapear a possível trajetória das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que podem proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem uma alta moderada

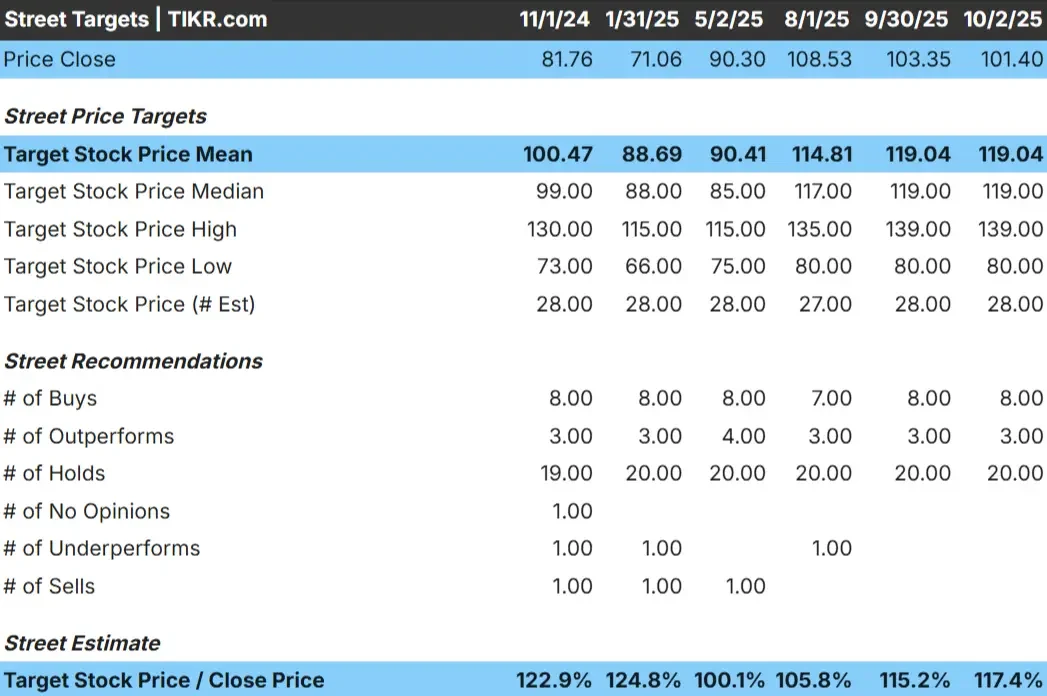

A Dollar General é negociada hoje a cerca de US$ 100 por ação. O preço-alvo médio dos analistas é de US$ 119/ação, o que aponta para uma alta de aproximadamente 19%. As previsões mostram um spread mais estreito em comparação com seus pares:

- Estimativa alta: ~$139/ação

- Estimativabaixa: ~$ 80/ação

- Meta mediana: ~$119/ação

- Classificações: A maioria é de manutenção, com algumas compras e algumas vendas

Parece que os analistas veem algum potencial de recuperação, mas a combinação de classificações sugere que a convicção é limitada. A maioria espera que a ação melhore a partir de suas baixas, mas poucos veem um retorno às altas anteriores tão cedo.

Para os investidores, o potencial de alta de 17% posiciona a Dollar General mais como uma ação de recuperação estável do que como uma história de crescimento. A estabilidade é o tema, não o impulso.

Dollar General: Perspectivas de crescimento e avaliação

Os fundamentos da empresa apontam para um crescimento estável, não rápido:

- Receita projetada para crescer cerca de 4% ao ano até 2028

- Margens operacionais esperadas próximas a 5%

- As ações são negociadas a cerca de 16 vezes o lucro futuro, próximo às médias históricas

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 15,4x, sugere aproximadamente US$ 128/ação até 2028

- Isso implica um aumento de aproximadamente 26%, ou cerca de 10% de retorno anualizado

Essas previsões sugerem que a Dollar General está com um valor justo em relação ao seu perfil de crescimento. A ação está preparada para uma composição consistente, mas não espetacular.

Para os investidores, a Dollar General parece ser uma ação de valor defensivo. É provável que os retornos de longo prazo sejam moderados, o que torna a execução do controle de custos e dos planos de expansão fundamental para obter ganhos.

Avalie ações como a Dollar General em apenas 60 segundos com TIKR (é grátis) >>>

O que está gerando o otimismo?

A Dollar General continua a se beneficiar de sua posição como líder em descontos durante os períodos de gastos reduzidos dos consumidores. Quando os compradores fazem descontos, a empresa geralmente obtém maior tráfego nas lojas. A expansão em áreas rurais mal atendidas acrescenta outra alavanca de crescimento, enquanto as iniciativas de eficiência em logística e mão de obra fornecem suporte de margem.

A combinação de demanda em baixa, ampla área de cobertura e melhorias operacionais dá aos investidores a confiança de que a Dollar General pode manter um poder de lucro estável.

Para os investidores, a hipótese otimista é que as qualidades defensivas e os ganhos de eficiência da Dollar General a mantenham como uma empresa de capitalização confiável, mesmo que o crescimento da receita permaneça modesto.

Hipótese do urso: Avaliação e concorrência

Apesar desses aspectos positivos, a Dollar General enfrenta intensa concorrência do Walmart, da Dollar Tree e das redes de supermercados. O aumento dos salários e dos custos da cadeia de suprimentos representa um risco para as margens já reduzidas. Se os compradores mudarem seus gastos ou se os rivais conquistarem mais participação, o crescimento poderá decepcionar.

A preocupação é que a recente recuperação pode já ter precificado grande parte da recuperação de curto prazo. Sem impulsionadores de crescimento mais fortes, a ação poderia permanecer presa em uma faixa de avaliação mais baixa.

Para os investidores, a hipótese de baixa é que o lado positivo da Dollar General está limitado e que a demanda fraca dos consumidores ou o aumento dos custos podem paralisar o progresso, deixando os retornos abaixo do esperado.

Perspectivas para 2028: quanto poderia valer a Dollar General?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/L futuro de 15,4x, sugere aproximadamente US$ 128/ação até 2028. Isso representaria um ganho de cerca de 26% em relação ao nível atual, ou aproximadamente 10% de retorno anualizado.

Esse resultado pressupõe que a receita cresça cerca de 4% ao ano e que as margens se mantenham estáveis, próximas a 5%. Embora isso represente uma recuperação saudável em relação às baixas recentes, já reflete um nível razoável de otimismo. Para oferecer um aumento maior, a empresa provavelmente precisaria superar as expectativas em termos de eficiência, recuperação das vendas ou ganhos de participação de mercado.

Para os investidores, a Dollar General parece ser uma ação estável de composição de longo prazo, mas não uma ação preparada para ganhos expressivos. O aumento depende de uma execução disciplinada e da resiliência em um cenário competitivo.

Ações compostas de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.