A Costco Wholesale Corporation (NASDAQ: COST) tem sido um dos vencedores de longo prazo mais consistentes do mercado. As ações agora são negociadas perto de US$ 917/ação, apoiadas por lucros resilientes e seu modelo orientado para os membros. As fortes taxas de renovação, os clientes fiéis e o crescimento constante mantiveram o ímpeto intacto, mas com a avaliação em alta, os analistas estão divididos sobre o que vem a seguir.

Recentemente, a Costco tem estado nas manchetes por dois grandes motivos. Primeiro, seus últimos resultados trimestrais mostraram um forte aumento na receita de associados, destacando o quão poderoso é seu modelo orientado para a renovação. Em segundo lugar, a administração revelou planos para acelerar a expansão com a abertura de 35 novos depósitos neste ano fiscal, em comparação com 27 no ano anterior. Para os investidores, esses desenvolvimentos reforçam o motor de crescimento constante da Costco e, ao mesmo tempo, lembram ao mercado que sua avaliação premium se baseia na execução e na expansão contínua.

Este artigo explora onde os analistas de Wall Street acham que a Costco poderá ser negociada até 2028. Reunimos as previsões de consenso e os modelos de avaliação para ter uma ideia da possível trajetória das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que poderiam oferecer anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem um aumento limitado

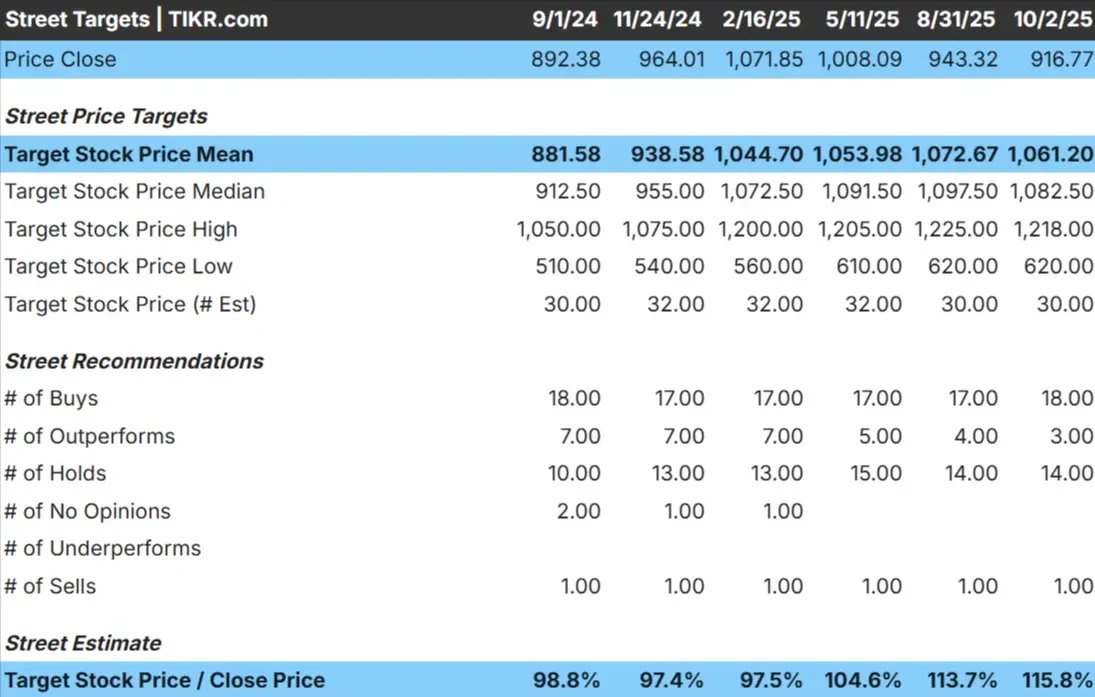

A Costco é negociada hoje a cerca de US$ 917/ação. O preço-alvo médio dos analistas é de US$ 1.061/ação, o que aponta para uma alta de cerca de 16%. As previsões mostram uma grande dispersão e refletem um sentimento dividido:

- Estimativa alta: ~$ 1.218/ação

- Estimativabaixa: ~$620/ação

- Meta mediana: ~$1.083/ação

- Avaliações: maioria de compras, com retenções e algumas vendas

Parece que os analistas veem algum espaço para ganhos, mas a ampla gama de metas sugere que a convicção é limitada. A variação de US$ 620, na parte baixa, para mais de US$ 1.200, na parte alta, destaca como Wall Street está incerta sobre a trajetória futura da Costco.

Para os investidores, isso significa que o potencial de alta de 16% pode não ser suficiente para compensar o risco de pagar um múltiplo tão alto. As ações poderiam subir mais se a Costco mantiver sua consistência, mas o risco de queda é igualmente real se o sentimento mudar.

Veja as previsões de crescimento e as metas de preço dos analistas para a Costco (é grátis!) >>>

Costco: Perspectivas de crescimento e avaliação

Os fundamentos da empresa parecem estáveis, embora não excepcionais:

- Espera-se que a receita cresça cerca de 7% ao ano até 2028

- Previsão de margens operacionais próximas a 4%

- As ações são negociadas a cerca de 45 vezes o lucro futuro, bem acima de seus pares de varejo

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, que utiliza um P/L futuro de 43x, sugere aproximadamente US$ 1.130/ação até 2028

- Isso implica um aumento de ~23%, ou cerca de 7,5% de retorno anualizado

Esses números sugerem que a Costco pode continuar a acumular lucros em um ritmo saudável, mas a história de crescimento está mais relacionada à estabilidade do que à aceleração. O múltiplo elevado reflete a confiança dos investidores na previsibilidade da Costco, mas deixa pouca margem de erro se os resultados não forem satisfatórios.

Para os investidores, a conclusão é que a Costco continua a ser uma empresa confiável de longo prazo, embora os retornos extraordinários provavelmente dependam de um crescimento mais forte ou de uma expansão sustentada do múltiplo.

Avalie ações como a Costco em apenas 60 segundos com o TIKR (é gratuito) >>>

O que está gerando o otimismo?

O modelo de associação da Costco proporciona um fluxo constante de receita recorrente e mantém as taxas de renovação entre as mais altas do varejo. Sua vantagem de escala permite que ela mantenha alguns dos preços mais baixos do setor, o que não apenas impulsiona o tráfego, mas também fortalece a fidelidade ao longo do tempo.

A expansão internacional é outra alavanca de crescimento, com novos depósitos que continuam a aumentar as vendas. A Costco também vem se expandindo nos canais digitais e, ao mesmo tempo, recompensa os acionistas com dividendos e pagamentos especiais ocasionais.

Para os investidores, esses pontos fortes explicam por que a Costco é negociada com um prêmio. O modelo é simples, resiliente e capaz de aumentar a composição de forma constante, mesmo em ambientes econômicos mais difíceis.

Caso Bear: Avaliação e concorrência

Apesar de seus pontos fortes, a avaliação da Costco continua exigente em comparação com os varejistas tradicionais. Se o crescimento da receita desacelerar ou as margens ficarem sob pressão, as ações poderão enfrentar uma redefinição para níveis mais típicos. Esse risco se torna mais pronunciado em um ambiente em que os gastos do consumidor enfraquecem.

A concorrência também é acirrada. O Walmart, a Amazon e as redes de desconto continuam a pressionar fortemente por preço e conveniência. Qualquer desaceleração nas renovações de membros ou mudanças no comportamento de compras poderia minar a posição premium da Costco.

Para os investidores, o risco é pagar muito caro pela estabilidade. Até mesmo decepções modestas podem desencadear uma queda descomunal se as expectativas forem redefinidas.

Perspectivas para 2028: quanto poderia valer a Costco?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/E futuro de 43x, sugere que a Costco poderia ser negociada perto de US$ 1.130/ação até 2028. Isso representaria um aumento de cerca de 23% em relação ao nível atual, ou um retorno anualizado de aproximadamente 7,5%.

Esse resultado reflete as expectativas de crescimento constante da receita em meados de um dígito e margens estáveis. Embora esse seja um perfil saudável, ele já pressupõe consistência. Para proporcionar um aumento mais forte, a Costco precisaria de uma expansão internacional mais rápida, maior alavancagem operacional ou maior expansão múltipla.

Para os investidores, a mensagem é que a Costco parece ser uma empresa confiável de longo prazo, mas não uma ação com probabilidade de proporcionar retornos extraordinários, a menos que o crescimento se acelere além das expectativas atuais.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.