Principais conclusões:

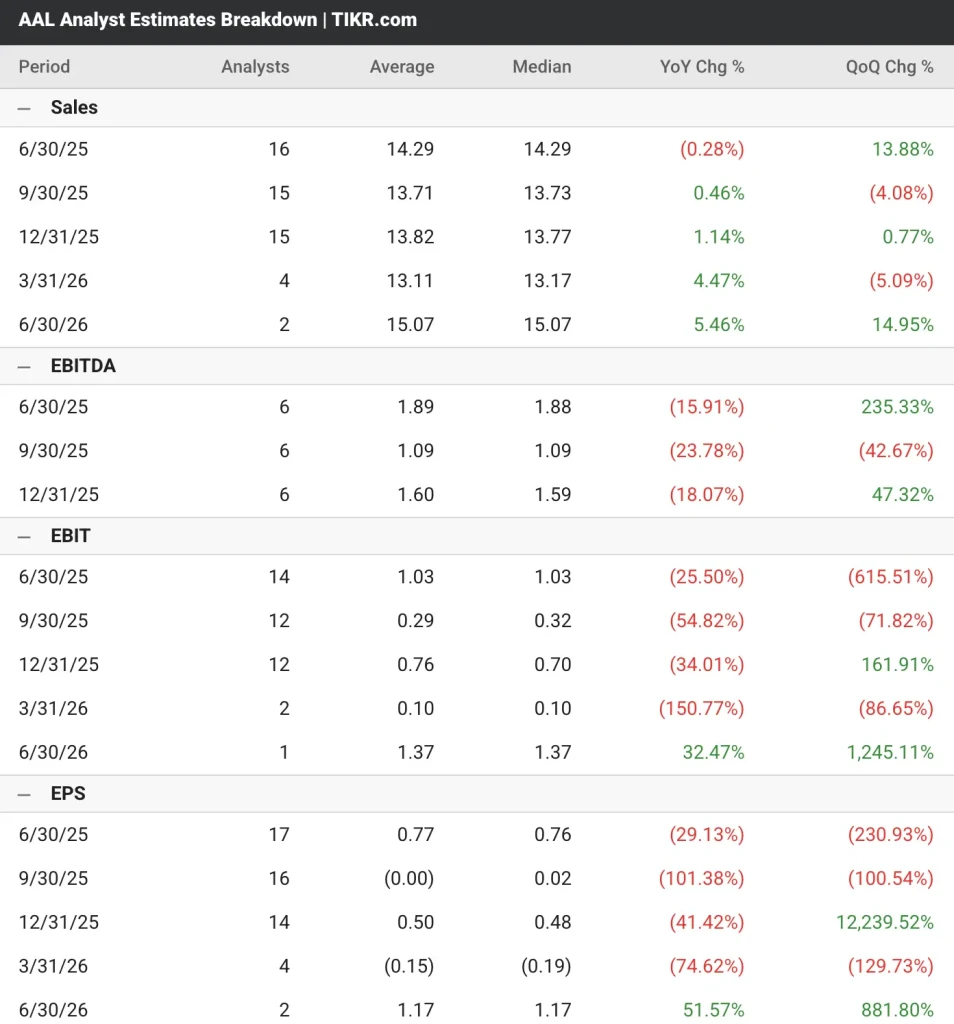

- Os analistas esperam que a American Airlines registre uma receita de US$ 14,29 bilhões, uma queda de 0,28% em relação ao ano anterior.

- A companhia aérea retirou a orientação para o ano inteiro devido à fraqueza da demanda doméstica, mas espera permanecer lucrativa e gerar fluxo de caixa livre positivo se as tendências se estabilizarem.

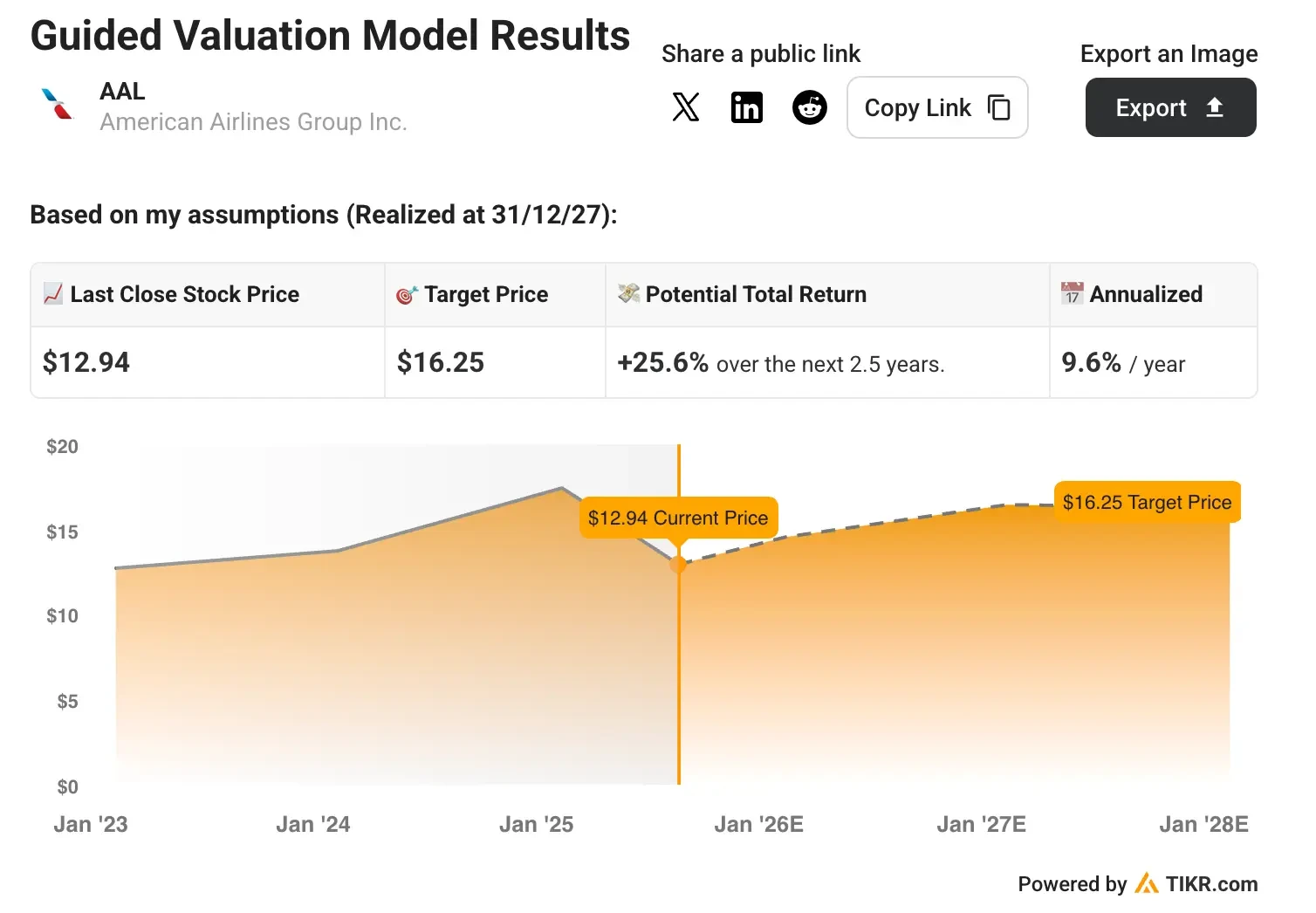

- Nosso modelo de avaliação projeta que as ações da AAL proporcionem retornos estáveis nos próximos 2,5 anos.

Espera-se que a American Airlines(AAL) divulgue seus resultados do segundo trimestre em 24 de julho de 2025. Os analistas que cobrem as ações da AAL preveem que a receita diminuirá 0,28% em relação ao ano anterior, para US$ 14,29 bilhões, enquanto os ganhos ajustados devem diminuir 29%, para US$ 0,77 por ação.

A gigante das companhias aéreas superou as estimativas consensuais de lucros em quatro dos últimos cinco trimestres.

Veja as previsões de crescimento e as metas de preço dos analistas para qualquer ação (é grátis!) >>>

Um ambiente macro desafiador para as ações da AAL

A American Airlines divulgou seus resultados do primeiro trimestre de 2025, que destacaram o ambiente operacional desafiador enfrentado pelo setor aéreo.

A empresa registrou um prejuízo líquido GAAP de US$ 473 milhões, ou um prejuízo ajustado de US$ 0,59 por ação diluída, enquanto a receita de US$ 12,6 bilhões diminuiu 0,2% em relação ao ano anterior, apesar de a receita unitária ter crescido 0,7%.

A companhia aérea retirou sua perspectiva para o ano inteiro devido à incerteza econômica. Ainda assim, a administração declarou que, se as tendências atuais da demanda continuarem, a American espera ter um ano lucrativo e produzir um fluxo de caixa livre positivo.

A American Airlines enfrenta um ambiente de demanda bifurcada que reflete as pressões econômicas mais amplas sobre os gastos discricionários do consumidor.

Sua receita doméstica de passageiros por assento-milha disponível (RASM) diminuiu 0,7% em relação ao ano anterior no primeiro trimestre, uma vez que os gastos dos consumidores dos EUA com viagens aéreas desaceleraram ao longo do trimestre.

No entanto, as operações internacionais da companhia aérea demonstraram resiliência, com a RASM de passageiros internacionais de longa distância liderando o desempenho.

Métricas específicas

O RASM de passageiros do Atlântico aumentou 10,5% em relação ao ano anterior, enquanto o RASM de passageiros do Pacífico aumentou 4,9%, apesar da capacidade 24,1% maior, impulsionada principalmente pela força nos mercados do Japão.

O desempenho da cabine premium continua a ofuscar os resultados da cabine principal, com a receita premium aumentando 3% em relação ao ano anterior, apesar de uma redução de 0,3% na capacidade.

O RASM da cabine premium superou o RASM da cabine principal em 4 pontos no mercado doméstico e em 8 pontos no mercado internacional, enquanto as taxas de ocupação pagas nas cabines premium atingiram níveis historicamente altos.

A recuperação das vendas e da distribuição da empresa continua em andamento, e a administração tem como meta restaurar a participação da receita dos canais indiretos aos níveis históricos até o final do ano.

A receita de negócios gerenciados por empresas cresceu 8% em relação ao ano anterior, apesar do cenário desafiador, com força especial nos setores de serviços financeiros e profissionais.

O programa de fidelidade da American continua se expandindo, com as inscrições no AAdvantage aumentando 6% em relação ao ano anterior e as receitas de fidelidade crescendo 5%.

A parceria aprimorada de cartão de crédito de marca conjunta com o Citi, prevista para começar em 2026, representa uma oportunidade significativa de receita de longo prazo, com crescimento anual esperado de 10% na remuneração.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

As ações da AAL são uma opção de compra antes de seus resultados do segundo trimestre?

Nosso modelo de avaliação estima que a American Airlines aumentará a receita em 4% ano a ano até 2028, mantendo uma margem operacional de 5%.

Além disso, o modelo estima que as ações da AAL mantenham um múltiplo preço/lucro futuro de 7,5x, que é menor do que o múltiplo atual de 11x, mas em linha com sua média de três anos.

Podemos ver que o modelo de avaliação projeta um ganho de apenas 25% para as ações da AAL nos próximos 30 meses, indicando um retorno anual de 9,6%. Isso sugere que as ações da AAL podem estar razoavelmente valorizadas atualmente.

Notavelmente, as ações da American Airlines tiveram um retorno de 10% no último ano, -9% nos últimos cinco anos e -73% nos últimos 10 anos.

Os analistas de Wall Street estão otimistas em relação a estas 5 empresas de capitalização subvalorizadas com potencial de superar o mercado

A TIKR acaba de lançar um novo relatório gratuito sobre 5 empresas de capitalização que parecem subvalorizadas, superaram o mercado no passado e podem continuar a apresentar desempenho superior em um período de 1 a 5 anos, com base nas estimativas dos analistas.

Nele, você terá uma análise de 5 empresas de alta qualidade com:

- Forte crescimento da receita e vantagens competitivas duradouras

- Avaliações atraentes com base nos lucros futuros e no crescimento esperado dos lucros

- Potencial de alta de longo prazo respaldado pelas previsões dos analistas e pelos modelos de avaliação da TIKR

Esses são os tipos de ações que podem proporcionar grandes retornos a longo prazo, especialmente se você as adquirir enquanto ainda estiverem sendo negociadas com desconto.

Quer você seja um investidor de longo prazo ou esteja apenas à procura de grandes empresas negociadas abaixo do valor justo, este relatório o ajudará a se concentrar nas oportunidades de alta.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!