O Grupo Alibaba (NYSE: BABA) continua sendo um dos nomes mais observados na tecnologia chinesa. Depois de se recuperar de suas baixas de 2022, a ação subiu significativamente, mas ainda há dúvidas sobre a durabilidade da recuperação. Com a desaceleração do crescimento e o aumento da concorrência, os analistas parecem divididos quanto ao caminho a seguir.

Este artigo explora onde Wall Street acha que o Alibaba poderá ser negociado até 2028. Compilamos as metas de consenso, as premissas de avaliação e o movimento recente dos preços para ter uma ideia da possível trajetória das ações. Esses números refletem os modelos atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que podem proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

O preço-alvo dos analistas sugere um aumento limitado

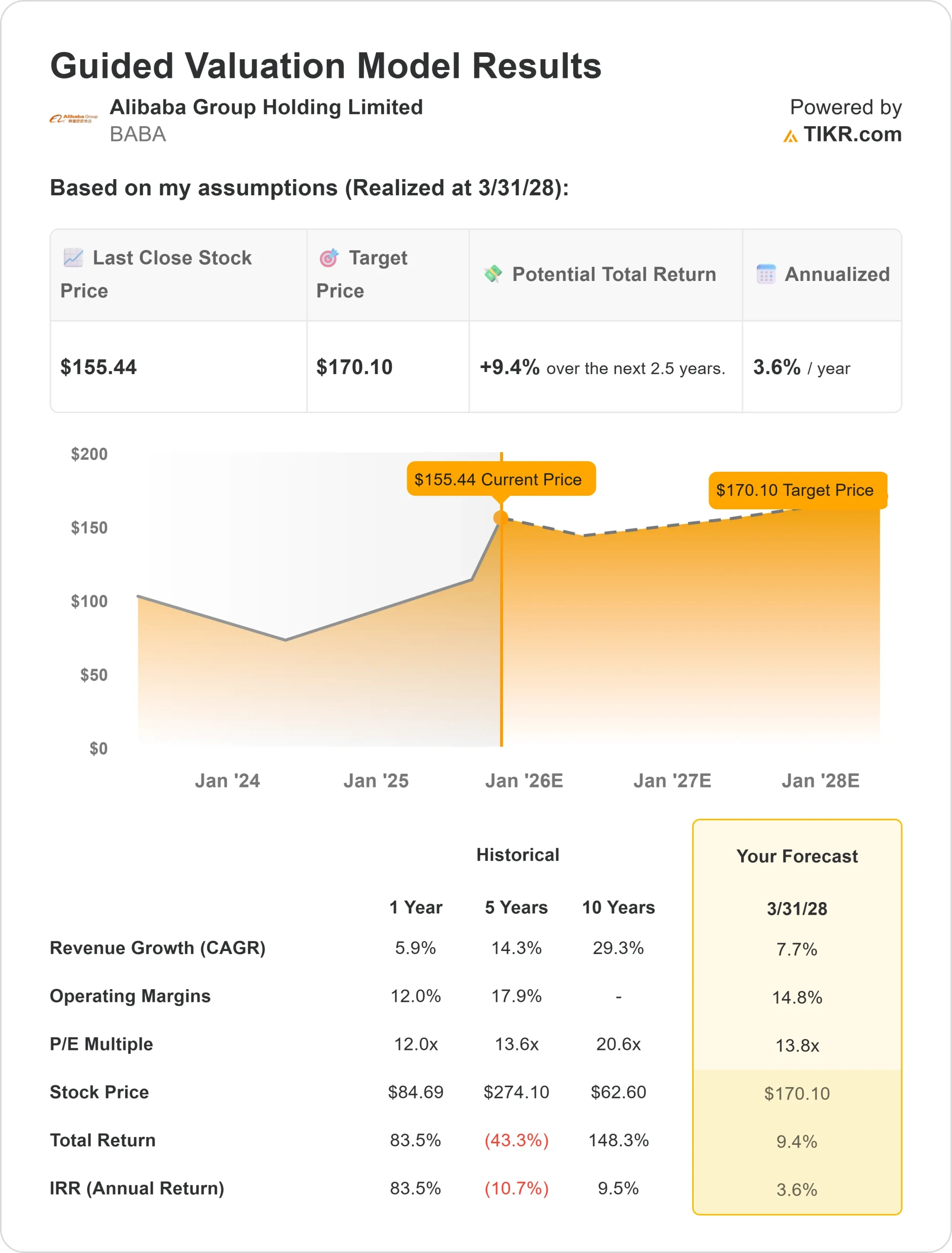

O Alibaba é negociado a cerca de US$ 155/ação em setembro de 2025. A meta média dos analistas é de cerca de US$ 165/ação nos próximos 18 meses, o que aponta para uma alta de cerca de 6%.

As previsões variam amplamente, de cerca de US$ 131/ação a US$ 196/ação em uma base ajustada por divisão. Parece que os analistas estão divididos quanto ao crescimento que o Alibaba pode proporcionar.

O cenário base sugere apenas pequenos ganhos, portanto, a convicção pode depender de você acreditar que o Alibaba pode superar essas expectativas cautelosas.

Veja as previsões de crescimento e as metas de preço dos analistas para o Alibaba (é grátis!) >>>

Alibaba: Perspectivas de crescimento e avaliação

Projeta-se que a receita cresça cerca de 7,7% ao ano até o início de 2028, enquanto as margens operacionais poderiam melhorar de aproximadamente 12% atualmente para cerca de 14,8%. Isso é um progresso, mas bem abaixo da fase inicial de alto crescimento do Alibaba.

A US$ 155/ação, a ação é negociada perto de 13,8x o lucro futuro, próximo de sua média de longo prazo. O modelo de avaliação guiada sugere que a ação poderia atingir cerca de US$ 170/ação.

O Alibaba parece ter um valor justo com base nas previsões atuais. A menos que as margens se expandam mais rapidamente ou que o crescimento da receita surpreenda, os retornos podem permanecer modestos.

Avalie ações como a Alibaba em apenas 60 segundos com o TIKR (é gratuito) >>>

O que está gerando o otimismo?

A estabilização da plataforma de comércio eletrônico da Alibaba, o impulso constante dos serviços em nuvem e o controle mais rígido dos custos sustentaram a recuperação das ações. Os otimistas argumentam que o forte fluxo de caixa livre dá à empresa flexibilidade para reinvestir e continuar as recompras, o que poderia manter o crescimento dos lucros no caminho certo.

Se a demanda do consumidor melhorar e as margens se expandirem, o Alibaba poderá justificar uma avaliação mais forte ao longo do tempo.

Os otimistas podem ver um negócio mais estável com fluxo de caixa suficiente para sustentar ganhos graduais, mesmo que a era de hipercrescimento não retorne.

Caso de baixa: Riscos regulatórios e de crescimento

Apesar da história de recuperação, o Alibaba ainda enfrenta desafios significativos. A US$ 155/ação, o lado positivo parece limitado, a menos que o crescimento se acelere. A forte concorrência no comércio eletrônico e na nuvem, os baixos gastos dos consumidores e a incerteza regulatória aumentam o risco.

Se a receita desacelerar ou a lucratividade decepcionar, a ação poderá voltar a se valorizar, deixando pouca margem de erro.

A desvantagem é que o Alibaba pode ficar de lado ou se enfraquecer se esses riscos superarem os esforços de estabilização.

Perspectiva para 2028: quanto poderia valer o Alibaba?

De acordo com as previsões atuais, as ações do Alibaba poderiam atingir cerca de US$ 170/ação até 2028. Isso representaria um aumento de menos de 10% em relação ao preço atual, ou cerca de 3,6% de retorno anualizado.

Esse cenário pressupõe que a receita cresça aproximadamente 7,7% ao ano e que as margens operacionais aumentem para 14,8%. Mesmo com essas melhorias, o aumento parece modesto.

O aumento sustentado provavelmente depende de um crescimento mais rápido ou de novos impulsionadores de negócios. Sem isso, o Alibaba pode continuar a ser negociado próximo ao valor justo.

Compostos de IA com enorme vantagem que Wall Street está negligenciando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.