A Airbnb, Inc. (NASDAQ: ABNB) entrou em uma fase mais estável após anos de rápido crescimento. As ações são negociadas perto de US$ 120/ação, praticamente estáveis em relação ao ano passado, já que os investidores avaliam a sólida lucratividade contra a desaceleração da demanda.

Recentemente, o Airbnb introduziu novos recursos, como as experiências “Ícones” e ferramentas de pesquisa aprimoradas com tecnologia de IA, projetadas para tornar a plataforma mais personalizada e envolvente para os usuários. A empresa também divulgou resultados sólidos no segundo trimestre de 2025, com tendências saudáveis de reservas e margens em expansão, mostrando que a demanda por viagens alternativas continua resistente, mesmo com a normalização dos padrões globais de viagens.

Este artigo explora onde os analistas de Wall Street acham que o Airbnb poderá ser negociado até 2027. Reunimos metas de consenso e modelos de avaliação para delinear o caminho potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Desbloqueie nosso relatório gratuito: 5 compostos de IA que os analistas acreditam estar subvalorizados e que podem proporcionar anos de desempenho superior com a aceleração da adoção de IA (inscreva-se no TIKR, é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

Atualmente, o Airbnb é negociado a cerca de US$ 120/ação. O preço-alvo médio dos analistas é de US$ 138/ação, o que implica um aumento de cerca de 15%. As previsões refletem um otimismo modesto e uma faixa relativamente estreita:

- Estimativa alta: ~$180/ação

- Estimativa baixa: ~$98/ação

- Meta mediana: ~$140/ação

- Classificações: 13 compras, 2 superações, 24 retenções, 1 desempenho inferior, 1 venda

Para os investidores, isso indica que as expectativas são moderadas. A ação poderia ter um desempenho superior se o crescimento das noites reservadas ou da oferta de hospedagem se acelerasse, mas a maioria dos analistas espera ganhos constantes, em vez de uma grande ruptura.

Veja as previsões de crescimento e as metas de preço dos analistas para o Airbnb (é grátis!) >>>

Airbnb: perspectiva de crescimento e avaliação

Os fundamentos do Airbnb continuam sólidos, apoiados pelo crescimento consistente dos ganhos e pela expansão da lucratividade:

- Prevê-se que a receita cresça cerca de 9 a 10% ao ano até 2027

- Espera-se que as margens operacionais permaneçam próximas a 24%

- As ações são negociadas em torno de 28 vezes o lucro futuro, em linha com outras plataformas lucrativas da Internet

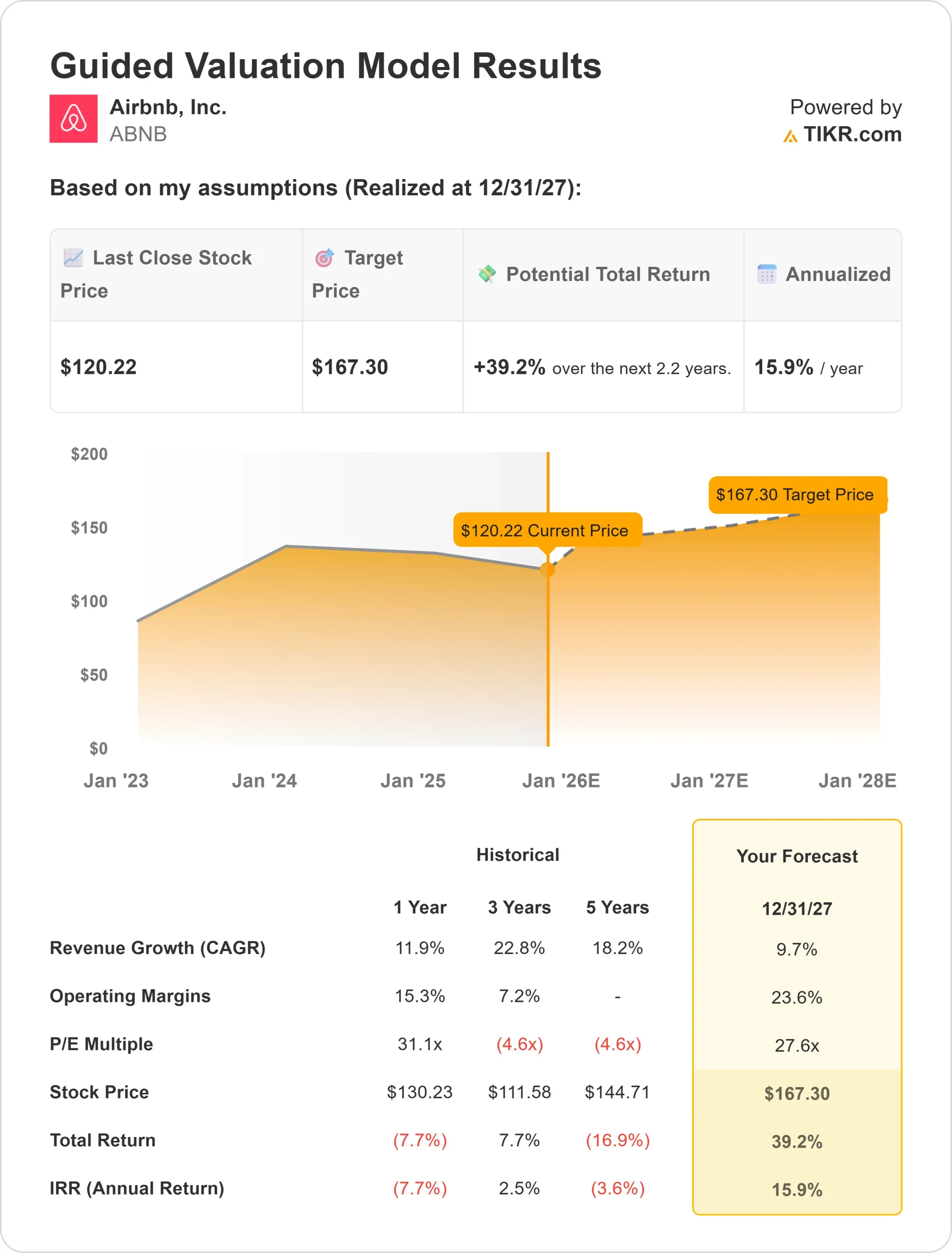

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 27x, sugere aproximadamente US$ 167/ação até 2027

- Isso implica um aumento total de aproximadamente 39%, ou cerca de 16% de retorno anualizado

Para os investidores, isso sugere que o Airbnb oferece um potencial de composição estável com um equilíbrio saudável entre crescimento e lucratividade. O forte fluxo de caixa da empresa, o modelo com poucos ativos e a escala global lhe dão a flexibilidade para recompensar os acionistas de longo prazo, mesmo que o crescimento da receita continue a se normalizar.

Avalie ações como a Airbnb em apenas 60 segundos com o TIKR (é gratuito) >>>

O que está motivando o otimismo?

O Airbnb continua sendo uma das plataformas mais fortes em viagens globais. Seu modelo de negócios com poucos ativos oferece margens amplas, enquanto a demanda constante por acomodações exclusivas mantém as reservas resilientes. Os investimentos contínuos da empresa em pesquisa com IA, experiências “Icons” e estadias mais longas estão ajudando a fortalecer o engajamento e a expandir os casos de uso para além das férias tradicionais.

O foco da administração em melhorar a qualidade dos anfitriões, a confiança dos clientes e o reconhecimento da marca continua a impulsionar a retenção de usuários. Para os investidores, esses pontos fortes sugerem que o Airbnb pode manter uma alta lucratividade e um crescimento incremental, mesmo em um ambiente de viagens mais lento.

Bear Case: Pressão de crescimento e concorrência

Apesar de seus pontos fortes, a taxa de crescimento do Airbnb arrefeceu significativamente em relação aos seus máximos pós-pandemia. A redução dos gastos globais com viagens, as comparações mais difíceis e os crescentes obstáculos regulatórios nas principais cidades podem limitar o crescimento das listagens.

A concorrência também está se intensificando, com a Booking Holdings, a Vrbo e os programas de fidelidade de hotéis lutando pela participação dos viajantes. Para os investidores, o risco é que a avaliação premium do Airbnb possa ser difícil de defender se o crescimento da receita continuar moderado ou se novos custos regulatórios pesarem sobre as margens.

Perspectivas para 2027: quanto poderá valer o Airbnb?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que o Airbnb poderia ser negociado próximo a US$ 167/ação até 2027. Isso representaria um aumento total de cerca de 39% e um retorno anualizado de aproximadamente 16% em relação aos níveis atuais.

Para os investidores, essa perspectiva reflete uma história sólida de composição, em vez de uma história de alto crescimento. A lucratividade, a posição de caixa e a escala global da empresa fornecem uma base sólida para a criação de valor a longo prazo. Ainda assim, um aumento significativo provavelmente dependerá do fato de o Airbnb sustentar a expansão da margem e desbloquear um novo crescimento por meio de categorias como estadias prolongadas e experiências.

O Airbnb continua sendo uma plataforma de negócios de alta qualidade com economia duradoura, mas seus retornos futuros dependerão da capacidade da administração de equilibrar o crescimento, a regulamentação e a pressão da concorrência sem sacrificar a lucratividade.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicação da IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre cinco empresas de capitalização subvalorizadas que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- As empresas já estão transformando a IA em crescimento de receita e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Opções exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser aproveitar a próxima onda de vencedores de IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.