Xometry 주식 주요 통계

- 52주 범위: $18.7 ~ $73.9

- 현재 가격: $42.8

- 스트리트 하이 목표: $75

무슨 일이 있었나요?

맞춤형 제조의 가격 책정, 소싱 및 주문 처리를 디지털화하는 AI 기반 마켓플레이스인 Xometry, Inc.(XMTR)는 2025년 첫해 EBITDA 수익성을 달성하는 동시에 매출 성장을 가속화하여 현재 52주 최고가인 $73.87보다 훨씬 낮은 $42.80에 주가가 거래되고 있습니다.

2025년 4분기 마켓플레이스 매출은 전년 동기 대비 33% 성장한 1억 7,850만 달러로, 후행 지출이 50만 달러 이상인 계정이 전년 동기 약 100개에서 40% 증가한 140개를 돌파하면서 기업 참여가 확대된 데 힘입어 전년 동기대비 33% 증가했습니다.

81,821명의 활성 구매자와 약 5,000개의 활성 공급업체로 구성된 네트워크를 통해 데이터 포인트가 추가될 때마다 회사의 AI 가격 책정 알고리즘이 개선됨에 따라XMTR의 마켓플레이스 총 마진은 4년 전 25%에서4분기 35.3%로 전년 대비 80베이시스포인트 증가했습니다.

CEO인 랜돌프 알츠슐러는 2025년 4분기 실적 발표에서 "2025년으로 갈수록 매출 성장과 수익성이 가속화되었으며, 2026년의 순조로운 출발에 고무되어 있다"고 말한 후 7월 1일부로 산지브 싱 사니 사장이 CEO 승계 계획을 발표하며 그 역할을 맡게 될 것이라고 말했습니다.

XMTR의 10억 달러 수익 경로는 2026년 연간 21% 이상의 수익 가이드, 매년 최소 20%의 조정 EBITDA 마진 증가, 부채 만기를 2030년까지 연장한 0.75%의 2억 5천만 달러 전환사채 리파이낸싱을 통해 뒷받침되고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 XMTR 주식에 대한 평가

Xometry의 4 분기 실적 및 2026 년 가이드 상향 조정은 EBITDA 변곡이 주기적이지 않고 구조적임을 입증했으며, 4 분기 연속 플러스 및 증가하는 EBITDA 마진은 시장 운영 레버리지가 복합화되고 있음을 확인했습니다.

2024년 -970만 달러에서 2025년 1850만 달러로 급증한 XMTR의 조정 EBITDA는 시장 총 마진이 계속 확대되고 운영 비용이 수익의 절반 속도로 증가함에 따라 2026년에는 160.5% 증가한 5000만 달러에 이를 것으로 컨센서스 추정치는 예상하고 있습니다.

9명의 애널리스트 중 6명이 XMTR을 매수 또는 아웃퍼폼으로 평가했으며, 평균 목표주가는 62.33달러로 4월 6일 종가인 42.80달러 대비 45.6%의 상승 여력이 있으며, 월가는 이 회사의 기업 모멘텀이 지속적인 무료 현금 흐름 창출로 이어질 수 있음을 입증하기 위해 기다리고 있습니다.

2026년 160%, 2027년 68%라는 컨센서스 EBITDA 성장률 대비 약 42배의 선물 EV/EBITDA로 거래되고 있으며, 연간 가이던스 상향에도 불구하고 2025년 12월 정점 대비 28% 낮은 수준인 XMTR 주식은 단기 거시 불확실성을 넘어설 의지가 있는 다년 관점의 투자자에게는 저평가된 것처럼 보이지만, 장기적인 관점에서 보면 위험은 있습니다.

제조업 수요 둔화는 주문량을 압박하고 현재 경영진이 분기별 매출 실행률로 약 2억 2,500만 달러를 목표로 하고 있는 잉여현금흐름 손익분기점까지의 일정을 지연시킬 수 있는 매크로 악화가 위험 요소입니다.

다음 확인은 2026년 1분기 수익 보고서에서 이루어지며, 여기서 주목해야 할 수치는 매출 1억 8,700만~1억 8,900만 달러와 조정 EBITDA 650만~750만 달러입니다.

XMTR 재무

XMTR의 총 수익은 2021년 2억 2천만 달러에서 2025년 6억 9천만 달러로 증가했으며, 이는 항공우주, 방위, 전자 및 자동차 업종에서 오프라인 맞춤형 제조 조달이 꾸준히 대체되고 있음을 반영하는 복합적인 실행입니다.

매출 성장률은 2024년 17.7%에서 2025년 25.9%로 가속화되었으며, 이는 기업 침투와 해외 확장의 심화에 힘입어 시장이 규모 면에서 모멘텀을 잃기보다는 오히려 성장하고 있음을 확인시켜 주었습니다.

총 마진은 2021년 26.2%에서 2025년 39.1%로 확대되어 4년 동안 1,290 베이시스 포인트 개선되었으며, 이는 Xometry의 AI 가격 책정 알고리즘이 네트워크에 구매자와 공급업체가 추가될 때마다 효율성 향상을 복합적으로 반영한 결과입니다.

해결되지 않은 긴장은 영업 이익으로, 총 마진 확대에도 불구하고 3억 2천만 달러의 판관비 및 R&D 지출이 총 이익 2억 7천만 달러를 계속 앞지르기 때문에 2025년에는 여전히 -4천만 달러로 마이너스가 예상되며, 수익성의 경우 그 격차를 줄이는 영업 레버리지에 전적으로 달려 있습니다.

밸류에이션 모델은 무엇을 말하나요?

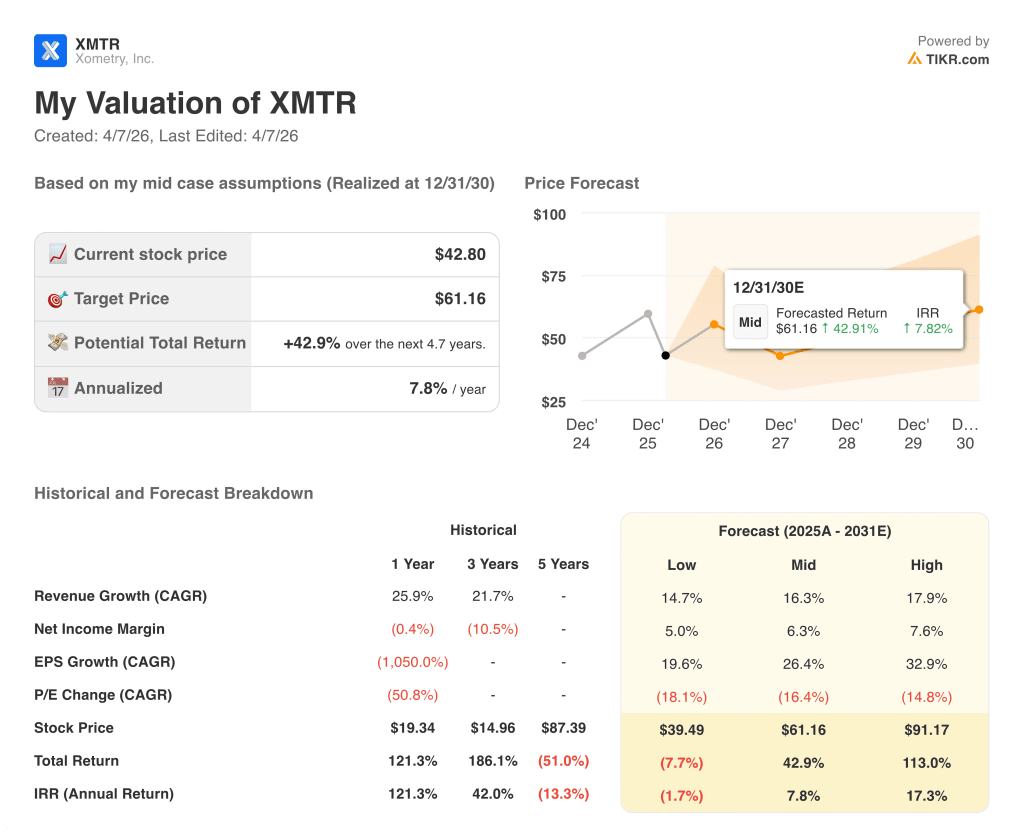

TIKR 모델은 중간 사례 가정 하에 2030년 12월까지 XMTR의 가격을 61.16달러로 책정했으며, 예측 기간 동안 16.3%의 매출 연평균 성장률과 26.4%의 EPS 연평균 성장률을 포함하며, 2025년 결과에서 이미 확인된 것과 동일한 기업 침투 및 시장 마진 확대로 뒷받침됩니다.

XMTR은 현재 수준에서 저평가된 것으로 보이며, 중간 사례 내재가치 61.16달러 대비 42.80달러에 거래되고 있으며, 이는 43% 할인된 가격으로, 높은 사례 가정인 91.17달러에서 더 확대되어 이미 연간 40% 이상의 복리로 성장하고 있는 기업 성장 궤적에서 시장이 제로에 가까운 실행에 가격을 책정하고 있음을 시사합니다.

XMTR의 투자 사례는 회사가 10억 달러 매출을 향해 확장함에 따라 프리미엄 배수를 정당화할 수 있을 만큼 EBITDA 변곡점이 지속 가능한지 여부에 달려 있습니다.

상승 사례

- 50만 달러 이상의 엔터프라이즈 계정이 200개를 넘어서면서 2026년까지 마켓플레이스 매출이 27% 이상의 성장세를 유지

- EBITDA 마진이 컨센서스에 부합하는 2026년 5.8%, 2027년 8.2%로 확대됩니다.

- 잉여현금흐름이 분기별 2억2500만 달러로 플러스로 전환되어 자산 경량화 모델을 입증합니다.

- 주가가 평균 목표치인 62.33달러로 재조정되어 현재 수준에서 45% 상승 여력 제공

베어 케이스

- 매크로 악화로 주문량이 감소하여 10억 달러 매출 이정표와 FCF 손익분기점이 더 멀어집니다.

- 2027년까지 EBIT가 -20만 달러로 마이너스를 유지함에 따라 영업 손실 지속

- CEO 교체로 인해 중요한 기업 성장 단계에서 실행 리스크 발생

- 주가는 42.80달러 부근에서 박스권에 머물러 있으며, FCF 변곡점이 가시화될 때까지 촉매제가 제한적입니다.

Xometry, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 그 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

XMTR 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 Xometry, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.