SPX 주식 주요 통계

- 52주 범위: $115 ~ $246.7

- 현재 가격: $203.4

- 시가 최고 목표: $281

무슨 일이 있었나요?

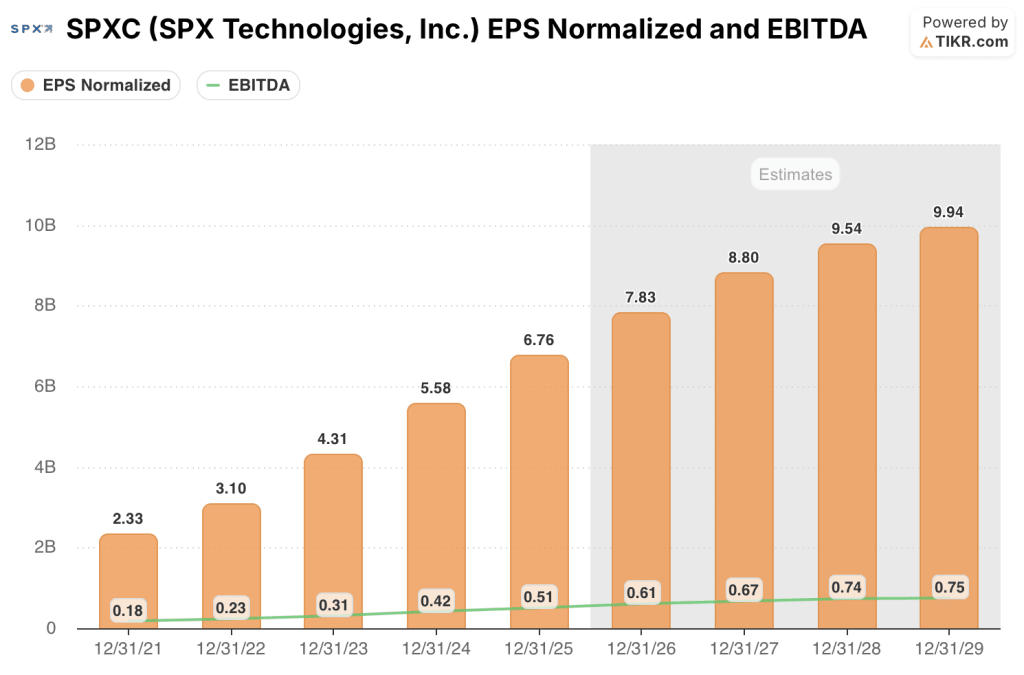

인프라 시장용 감지 및 측정 장비와 함께 HVAC 냉난방 시스템을 운영하는 다각화된 산업 기업인 SPX Technologies(SPXC)는 20.5% 증가한 5억 740만 달러의 2015 회계연도 조정 EBITDA를 기록했으며, 2026년에 또 20%의 EBITDA 성장을 예상했음에도 52주 최고가인 246.68 달러에서 약 20% 떨어진 197.29 달러에 현재 거래되고 있습니다.

2025년 4분기 매출은 19.4% 증가한 6억 3730만 달러로 컨센서스 예상치 6억 2600만 달러를 상회했으며, 조정 EPS는 1.88달러로 예상치 1.87달러를 넘어섰는데, 이는 KTS 및 시그마 앤 오메가 인수와 10.3%의 유기적 HVAC 성장에 힘입은 결과입니다.

2026년으로 향하는 주요 촉매제는 데이터센터 냉각입니다: 냉각탑과 새로 출시된 대규모 외부 열 제거 시스템인 OlympusMAX 제품을 통해 창출된 SPXC의 데이터 센터 매출은 2015회계연도에 약 2억 달러로 성장하여 매출의 약 9%를 차지했으며, 경영진은 2026년에는 매출의 약 12%로 약 50% 성장하고 2028년까지 테네시주와 앨라배마주 매디슨에 위치한 두 개의 신규 시설에서 7억달러의 용량을 추가로 가동할 것으로 예상하고 있습니다.

사장 겸 CEO인 유진 로우는 2025년 4분기 실적 발표에서 올림푸스맥스에 대해 "오히려 지난 실적 발표 때보다 더 낙관적으로 보고 있다"고 말하며 고객 3곳과의 계약, 2026년 매출로 환산한 5천만 달러의 예약, 이미 다년간의 수요 증가를 확보한 하이퍼스케일러 최소 1곳을 예로 들며 "오히려 더 낙관적으로 보고 있다"고 언급했습니다.

3억 5천만 달러의 기록적인 감지 및 측정 수주잔고(전년 대비 유기적으로 43% 증가), 거래 종료 후 순부채 대비 EBITDA의 약 1배에 달하는 추가 HVAC 인수 파이프라인, 2026년에만 1억 달러의 용량 자본 지출을 통해 2028년 이후까지 복합적인 매출 성장을 달성할 수 있는 입지를 확보했습니다.

2026년 1분기에 SPX는 HVAC 플랫폼을 크게 확장하는 두 건의 인수를 완료했습니다: 연간 매출이 약 3,500만 달러에 달하는 몬트리올 소재 전기 덕트 난방 제조업체인 써모콜(Thermolec)과 크로포드 유나이티드의 상업용 공기 처리 부문인 에어 엔터프라이즈 및 란 산업을 약 3억 달러에 인수하여 의료, 기관 및 데이터 센터 고객에게 서비스를 제공하는 연간 총 매출이 약 8,000만 달러에 달할 것으로 예상됩니다.

월스트리트가 다른 시장보다 먼저 주식을 업그레이드하는 정확한 순간을 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적하세요.

월스트리트의 SPXC 주식에 대한 평가

2015회계연도 SPXC의 20% EBITDA 성장은 회복세가 아니라 아직 데이터센터 구축 초기 단계에 있는 플랫폼에서 실행된 것이며, 현재 용량 제약으로 인해 하이퍼스케일러 수요가 이미 흡수할 수 있는 수익이 제한되어 있습니다.

SPXC의 2026E 회계연도 정상화 EPS 7.83달러는 2015 회계연도 6.76달러에 비해 15.8% 성장한 것으로, 25억 3500만~26억 500만 달러의 가이던스 수익이 뒷받침되며, 2026년 HVAC 부문 성장의 거의 절반이 아직 수주 중인 신규 수주가 아닌 이미 건설 중인 시설에서 직접 발생할 것으로 예상되므로 신뢰할 만한 범위라고 할 수 있습니다.

데이터 센터 매출이 2026년에 약 50% 성장하여 약 2억 7천만 달러로 증가하고, OlympusMAX 예약이 인식 매출로 전환되며, 써모콜과 에어 엔터프라이즈가 11개월 동안 총 1억 1천만 달러의 매출에 기여할 것으로 예상되는 점 등을 종합하면 성장 사례는 현재 주가가 시사하는 것보다 매크로 조건에 덜 의존할 것으로 보입니다.

주요 리스크는 실행 시기입니다. 앨라배마주 매디슨 시설은 2027년에야 최대 생산에 도달하고 테네시주 TAMCO 시설은 1분기 말에야 램프가 시작되며 2025년으로 앞당겨진 2천만 달러 규모의 감지 및 측정 프로젝트는 2026년 하반기에 직접적인 역풍을 일으켜 기록적인 수주잔고에도 불구하고 D&M 성장률을 거의 제자리로 압박할 것으로 예상됩니다.

4월 2일 스냅샷에서 10명의 애널리스트가 SPXC에 대해 매수, 1명은 아웃퍼폼, 1명은 보류로 평가했으며, 평균 목표가는 260.42달러로 197.29달러에서 32% 상승 여력이 있음을 의미하는데, 이는 비정상적으로 타이트한 컨센서스가 강세로 치우쳐 있으며, 스트리트 최고가는 281달러, 최저가는 225달러로 애널리스트들이 방향이 아닌 상승 여력의 크기에 대해 논쟁하고 있음을 시사하고 있습니다.

2026E 정규화 주당순이익 7.83달러의 25.2배에 거래되고 있는 SPX는 가이던스 상향, 두 건의 추가 인수, 경영진이 가속화되고 있다고 설명한 데이터 센터 성장 벡터에도 불구하고 최근 거래 범위(2월까지 주가는 순이익 31배에 거래)에 비해 의미 있는 할인을 받고 있어 현재 플랫폼에 구축 중인 수익 궤적에 비해 저평가된 상태입니다.

SPX Technologies 재무 성과

통합 및 용량 투자 비용으로 인해 영업 마진이 16.0%에서 15.3%로 감소하면서 SPXC의 총 매출은 2024 회계연도 19억 8,000만 달러에서 2025 회계연도 22억 7,000만 달러로 14.2% 증가한 반면, 영업 이익은 3억 5,000만 달러로 8.8% 증가에 그쳤습니다.

총 마진은 2025 회계연도에 40.6%를 유지하여 2024 회계연도의 40.4%와 거의 변동이 없었으며, 이는 급격한 물량 증가와 두 건의 인수가 사이클 중간에 마무리되었음에도 불구하고 주문형 공조 및 감지 제품에 대한 SPXC의 가격 책정력이 약화되지 않았음을 확인시켜 주었습니다.

2026 회계연도에는 매출이 25억 8,000만 달러로 증가하고 EBITDA 마진이 22.4%에서 23.6%로 확대될 것으로 예상되며, 이는 경영진이 제시한 중간 시점 조정 EBITDA 20% 성장 가이던스에 부합하는 궤도이며, 올해 내내 증가하는 TAMCO 및 Madison 시설의 운영 레버리지에 힘입어 뒷받침될 것으로 예상됩니다.

2026년 플랜트 가동 비용이 가이던스의 일시적인 50 베이시스 포인트보다 더 높은 것으로 입증되면 영업 레버리지 스토리는 2027년으로 더 밀리고 EBITDA 성장률과 EPS 성장률 간의 격차는 더 벌어질 것입니다.

밸류에이션 모델은 무엇을 말하나요?

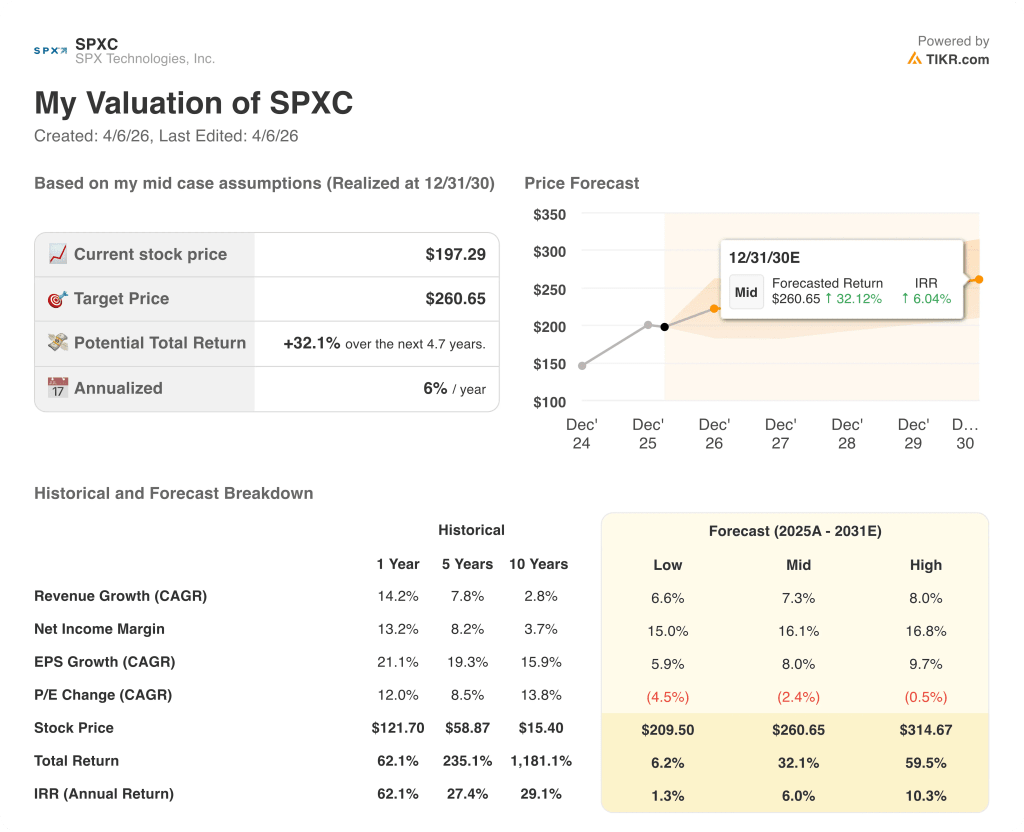

TIKR 모델은 2030년 12월까지 중간 목표 주가를 연환산 IRR 6%로 설정하고, 8%의 EPS CAGR과 연 2.4%의 완만한 P/E 압축을 기반으로 하며, 이는 용량 증가를 포착하지만 하이퍼스케일러 수요가 현재 가이던스 가정 이상으로 가속화된다고 가정하지 않는 수익률 프로필입니다.

SPXC는 현재 수준에서 저평가된 것으로 보이며, 중기 사례는 수익 성장만으로 총 수익률 32.1%를 의미하며 펀더멘털 악화 없이 52주 최고치보다 약 20% 낮은 가격에 거래되고 있습니다.

철강 및 알루미늄에 대한 관세가 크게 상승하거나 하이퍼스케일러의 설비투자 약정이 늦어지면 SPXC의 주문형 가격 책정 모델이 부분적인 완충 역할을 하지만 데이터 센터 냉각 수요가 둔화되면 시설이 본격 생산에 도달하기 전에 7억 달러의 설비 투자 논리가 직접적으로 손상될 수 있습니다.

2분기 실적 발표 시, 현재 5억 8,500만 달러로 유기적으로 22% 증가한 HVAC 부문 수주잔고를 확인하여 OlympusMAX 예약과 Air Enterprises 통합이 18억~18억 4,000만 달러의 연간 매출 가이드에 부합하고 있는지 확인해 보시기 바랍니다.

SPX Technologies, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

SPXC 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 SPX Technologies, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 직접 결정하는 데 필요한 데이터 만 있으면됩니다.