FedEx 주식 주요 통계

- 52주 범위: $194.3 ~ $392.9

- 현재 가격: $361.6

- 시가 최고 목표: $479

무슨 일이 있었나요?

글로벌 소포 및 화물 배송 네트워크인 FedEx Corporation(FDX)은 회사 역사상 가장 수익성이 높은 성수기를 맞이하여 2026 회계연도 조정 EPS 가이던스를 17.80-$19.00에서 19.30-$20.10으로 상향 조정하면서 361.63달러에 거래되고 있습니다.

3월 19일 3분기 실적 발표에서 FedEx는 전년 동기 대비 8.1% 증가한 240억 달러의 분기 매출을 기록했으며, 조정 EPS는 5.25달러로 애널리스트 컨센서스 4.14달러를 27% 상회했으며, 이는 미 연방항공청의 안전 중단을 촉발한 11월 충돌 사고 이후에도 MD-11 화물기가 계속 착륙한 데 따른 것입니다.

시간에 민감한 화물을 프리미엄 가격으로 배송하고 FedEx의 가장 높은 영업 마진을 창출하는 익스프레스 부문은 프리미엄, 지연 및 파트너 화물을 세 가지 색상으로 구분된 시스템으로 라우팅하여 적재율을 극대화하는 재설계인 Tricolor 항공 네트워크 전략에 힘입어 미국 국내 패키지 물량 5% 성장, 국내 수율 5% 확대, 국제 우선 화물 매출 14% 성장을 통해 실적 호조를 견인했다.

라즈 수브라마니암 CEO는 2016 회계연도 3분기 실적 발표에서 "이번 성수기는 FedEx 역사상 가장 수익성이 높은 성수기"라고 말하며, 이러한 결과는 예측 규율 개선, 수익 품질 관리 강화, 기존 특송 및 지상 배송 사업을 하나의 통합 지상 네트워크로 통합하기 위한 다년간의 노력인 네트워크 2.0의 조기 성과에 기인한다고 밝혔습니다.

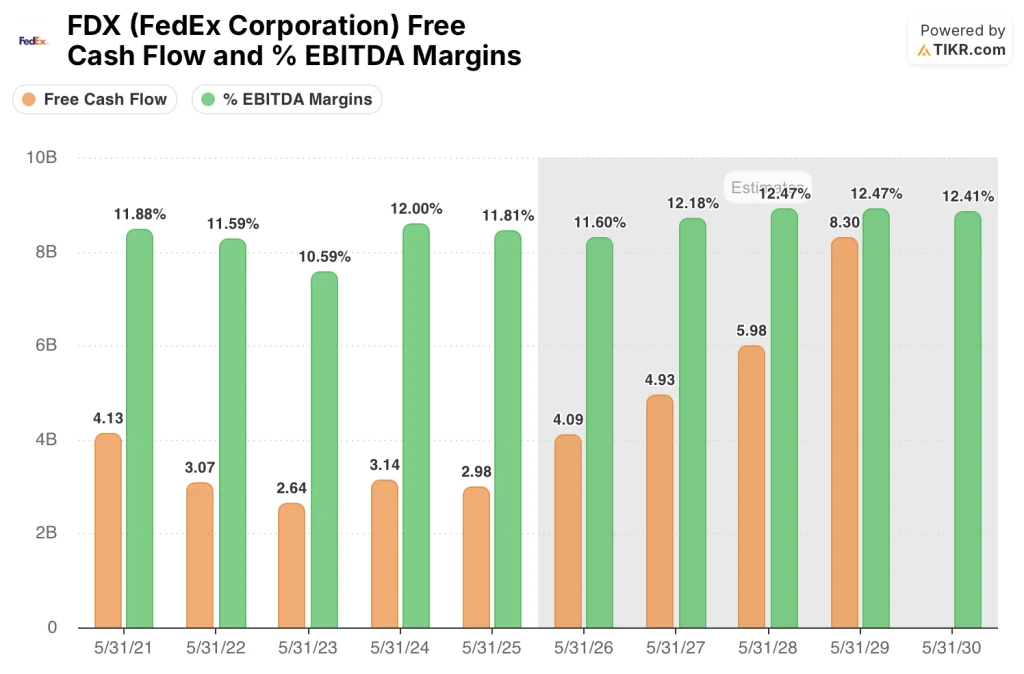

네트워크 2.0과 6월 1일로 예정된 대형 트럭 운송을 처리하고 독립적인 상장 기업이 될 FedEx Freight의 분사는 2027년 말까지 20억 달러의 누적 절감액과 2029년 회계연도까지 조정 잉여 현금 흐름 60억 달러를 창출할 것으로 예상되는 두 가지 구조적 촉매제가 될 것으로 경영진은 예상하고 있습니다(2026 회계연도의 40억 9천만 달러에서 증가).

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 FedEx 주식에 대한 평가

FDX의 3분기 실적은 수익 기준선을 구조적으로 더 높은 수준으로 재설정했으며, 상향된 가이던스로 인해 애널리스트들은 분기에 1억 2천만 달러, 4분기에 최대 5천 5백만 달러에 달하는 MD-11 역풍에도 불구하고 수익성을 배가하는 회사를 모델링해야 합니다.

FDX의 잉여 현금 흐름 변화는 혁신이 효과를 거두고 있다는 가장 명확한 증거입니다: 네트워크 2.0의 비용 절감으로 수익이 증가하는 속도보다 더 빠르게 비용 기반을 압축함에 따라 FCF는 2025 회계연도 29.8억 달러에서 2029 회계연도에는 83.3억 달러로 거의 세 배 가까이 증가할 것으로 예상되며, FCF 마진은 3.4%에서 7.8%로 확대될 것으로 예상됩니다.

EBITDA 마진은 한 단계 더 높은 수준에서 동일한 이야기를 들려줍니다: 2026 회계연도에 11.6%를 기록할 것으로 예상되는 FDX의 EBITDA 마진은 2028 회계연도에는 12.5%로 확대되고 2029 회계연도까지 유지될 것으로 예상되며, 이는 네트워크 2.0과 Freight 스핀을 통한 비용 절감 효과가 경기 순환이 아닌 구조적임을 시사합니다.

19명의 애널리스트가 FDX를 매수 또는 아웃퍼폼으로 평가했으며, 평균 목표주가는 402.57달러로 현재 수준에서 11.3%의 상승 여력이 있으며, 479달러의 상승 케이스는 Freight 스핀, 네트워크 2.0 완성, 유럽 마진 회복에 대한 전폭적인 신뢰를 반영한 것입니다.

웰스 파고(450달러)와 TD 코웬(426달러)은 익스프레스 부문의 지속적인 물량과 가격 경쟁력에 힘입어 박스권 상단을, 모닝스타(272달러)는 유가 상승과 중동 정정 혼란으로 전환 전 수요가 위축될 것이라는 우려에 따라 하단을 고정하고 있습니다.

예상 수익 대비 약 18.4배에서 거래되고 있는 FDX는 14.6배의 UPS에 비해 의미 있는 프리미엄을 받고 있지만, 이 격차는 근본적으로 다른 수익 궤적을 반영하고 있습니다: TIKR의 모델에서는 2029 회계연도까지 매년 약 15%씩 성장하는 정상화 주당순이익을 예상하는 반면, UPS는 정체에서 감소하는 것으로 나타나 프리미엄 배수에도 불구하고 FDX는 성장률 차이에 비해 상당히 높은 가치를 인정받고 있습니다.

FedEx의 재무: 마진 확대 추세

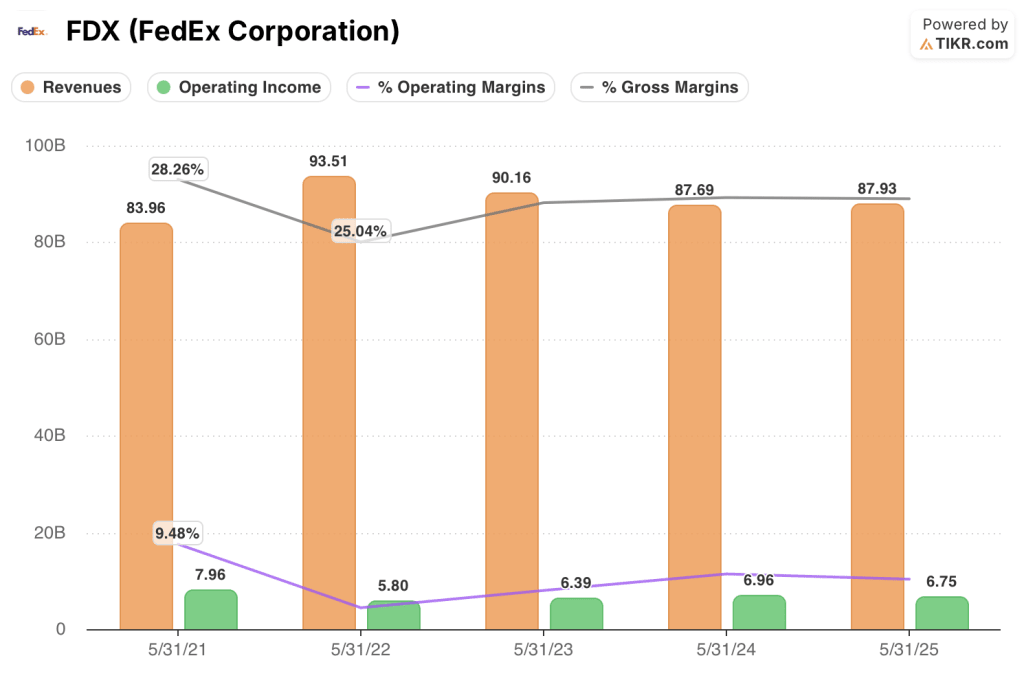

FDX의 영업 이익은 2022 회계연도 58억 8천만 달러로 최저점을 기록한 후 2025 회계연도 67억 5천만 달러로 회복되었으며, 영업 마진은 6.2%에서 2021 회계연도에 마지막으로 기록한 7.9% 수준으로 다시 회복세를 보이고 있습니다.

총 마진이 2022 회계연도 25.0%에서 2025 회계연도 27.3%로 회복된 것은 B2B 믹스 전환과 수익률 규율에 기반을 둔 FDX의 수익 품질 전략이 완전한 네트워크 2.0 구축에 앞서 이미 손익계산서를 통해 반영되고 있음을 보여줍니다.

의료, 자동차, 항공우주, 데이터 센터 물류 분야의 B2B 수직 성장이 FDX가 의도적으로 줄여온 저마진 B2C 물량을 대체함에 따라 수익은 2년 연속 감소한 후 2026 회계연도에는 올해 934.7억 달러, 2029 회계연도에는 1062.6억 달러로 예상되는 등 변화가 예상됩니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR 중기 목표인 497.14달러는 2030년 5월까지 4.7%의 매출 연평균 성장률과 11.3%의 정규화 EPS 연평균 성장률을 가정하고 있으며, 네트워크 2.0 밀도화, 트리컬러 로드 팩터 증가, 유럽의 구조적 비용 절감으로 영업 마진이 12.5%로 확대될 것으로 예상합니다.

FDX는 현재 수준에서 저평가된 것으로 보이며, TIKR 모델은 4.1년간 총 수익률 37.5%, IRR 7.9%를 의미하지만 주가는 여전히 52주 최고가인 $392.86보다 8% 낮은 가격에 거래되고 있습니다.

또한 이란 전쟁으로 인한 연료비 인플레이션과 소비자 수요 둔화는 이 모델의 주요 취약점으로 남아 있으며, 유가가 배럴당 100달러 이상으로 유지되면 프리미엄 특송 서비스에서 거래하는 고객이 감소하여 전체 수익 브리지를 견인하는 수익률 증가를 직접적으로 약화시킬 것입니다.

6월 1일 페덱스 화물 분사는 단기적으로 주목해야 할 촉매제입니다. 트럭 운송 사업을 독립된 공공 기관으로 분리하는 깔끔한 분리는 화물 운송의 어려움을 겪고 있는 LTL 물량에서 수익을 끌어내리고 기관 투자자들에게는 수익성이 높은 국내 및 국제 패키지 운영에 더욱 집중할 수 있게 해줍니다.

FedEx Corporation에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

FDX 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 FedEx Corporation을 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.