유나이티드 항공 주식의 주요 포인트

- 유나이티드 항공은 2026년 1분기 총 매출이 146억 달러로, 전년 동기 대비 11% 증가하며 사상 최대 1분기 실적을 기록했다고 밝혔다.

- 조정 주당순이익(EPS)은 연료비가 3억 4,000만 달러 증가했음에도 불구하고 전년 동기 대비 31% 증가한 1.19달러를 기록했습니다.

- 연료비가 매출 총이익 증가율을 상회함에 따라, 영업이익률은 2023 회계연도의 최고치인 10%에서 2025 회계연도에는 9%로 축소되었습니다.

- TIKR의 모델에 따르면 유나이티드 항공의 2030년 12월 시가총액은 약 152달러로 평가되며, 이는 현재 주가 116달러 대비 약 31%의 총수익률을 시사합니다.

유나이티드 항공, 1분기 매출 사상 최고치 기록…하지만 유류비가 마진 구조를 뒤바꿨다

유나이티드 항공 홀딩스(UAL)는 2026년 1분기 매출이 전년 동기 대비 11% 증가한 146억 달러로 사상 최고치를 기록했으나, 이란 사태로 인한 3억 4천만 달러의 연료비 급증이 동시에 회사가 3년 동안 쌓아온 영업 마진을 압박했습니다.

프리미엄 수요가 두드러진 성장 동력이었으며, 운항 좌석 수(capacity)는 4% 증가에 그쳤음에도 프리미엄 매출은 14% 증가하여, 프리미엄 RASM(가용 좌석 마일당 매출)을 전년 동기 대비 9% 상승시켰다.

향후 여행에 대한 항공권 가격을 나타내는 판매 수익률은 1월과 2월 전년 동기 대비 4% 상승에서 3월 하반기에 18% 상승으로, 이어 4월 마지막 주에는 20% 상승으로 확대되었다.

마이크 레스키넨(Mike Leskinen) 최고재무책임자(CFO)는 높은 유류비에도 불구하고 조정 주당순이익(EPS)이 전년 동기 대비 31% 증가한 1.19달러를 기록했으며, 이는 1~1.50달러로 제시된 초기 가이던스 범위 내에 있다고 보고했다.

스콧 커비 CEO는 1분기 실적 발표 컨퍼런스 콜에서 애널리스트들에게 “2027년까지 100% 회복과 두 자릿수 마진 달성에 대해 매우 긍정적으로 보고 있다”고 말했다.

유나이티드는 연료 가격 상승에 대응해 2026년 하반기 운항 계획 용량을 약 5% 포인트 선제적으로 감축했으며, 3분기와 4분기의 운항 규모를 전년 동기 대비 보합에서 2% 증가 수준으로 조정했다.

또한 회사는 31억 달러 이상의 부채를 상환했으며, 2019년 이후 처음으로 무담보 채권 시장에 복귀해 3년 만기 채권을 5% 미만의 금리로 발행했다.

유나이티드 항공 주식을 매수해야 할 근거는 경영진이 실시간으로 추진 중인 수익성 회복이 현재 주가(116달러)에 반영되지 않은 영업이익률 반등으로 이어질지 여부에 달려 있습니다.

유나이티드의 매출 총이익률은 견고하지만, 영업이익률은 그렇지 않습니다. 바로 그 격차가 핵심입니다

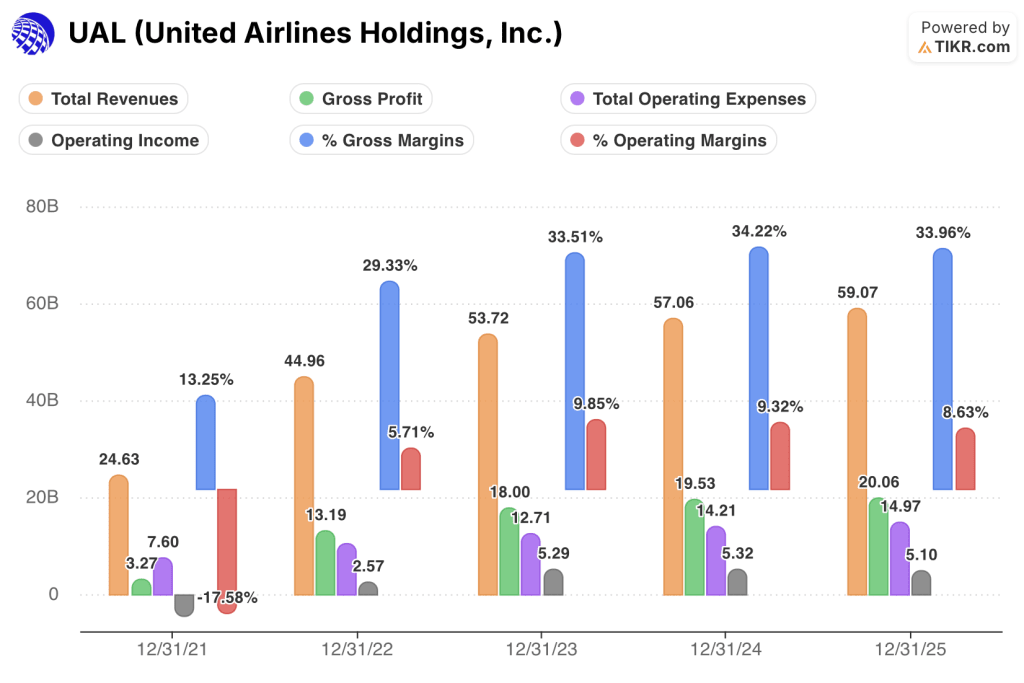

유나이티드의 2025 회계연도 총매출은 전년 대비 4% 증가한 591억 달러를 기록했으나, 이는 2023 회계연도의 20% 성장에 비해 급격히 둔화된 수치입니다.

2025 회계연도 매출 총이익은 201억 달러를 기록했으며, 매출 총이익률은 34% 수준을 유지해 2023년 및 2024년 회계연도와 유사한 수준을 보였는데, 이는 핵심 사업의 가격 책정 구조가 여전히 건재함을 시사합니다.

총 영업 비용은 2024 회계연도 142억 달러에서 2025 회계연도 150억 달러로 증가했으며, 이는 매출 성장으로 상쇄할 수 없었던 연료비 상승분을 흡수한 결과입니다.

영업이익은 2024 회계연도 53억 달러에서 2025 회계연도 51억 달러로 4% 감소했으며, 이는 팬데믹 회복기 이후 처음으로 전년 대비 감소한 수치입니다.

표면상 영업 마진은 2024 회계연도 9%에서 2025 회계연도 9%로 축소되었으나, 최근 12개월(LTM) 기준 수치 역시 9%를 유지하여 2026년 1분기 데이터에서 드러나기 시작한 저점을 가리고 있다.

핵심 논지는 매출 총이익률이 무너지고 있다는 것이 아닙니다. 그렇지 않습니다. 핵심 논지는 경영진이 수익률에 적극적으로 전가하고 있는 유류비 변동으로 인해 영업이익률이 인위적으로 억제되고 있으며, 손익계산서의 회복세가 아직 영업이익 항목에는 반영되지 않았다는 점입니다.

UAL은 기존 항공사 그룹 중 영업 마진에서 선두를 달리고 있지만, 델타와의 격차가야말로 중요한 경쟁 벤치마크입니다

유나이티드 항공(UAL)은 2025 회계연도에 9%의 영업이익률을 기록하며, 같은 기간 3%를 기록한 아메리칸 항공(AAL)과 3%를 기록한 사우스웨스트 항공(LUV)을 앞질렀다.

델타항공(DAL)은 9%로 동종 업계 그룹을 선도하며, 유나이티드와 비슷한 규모의 네트워크를 운영하면서도 유나이티드와 동일한 마진 수준을 기록했는데, 이는 유나이티드가 아직 돌파하지 못한 경쟁적 상한선을 설정한다.

구조적인 측면은 아메리칸 항공의 3% 영업이익률과의 격차에서 드러나는데, 이는 유류비 환경이 모든 전통 항공사에 압박을 가했으나 자본이 부족한 재무 구조에는 불균형적으로 타격을 주었음을 확인시켜 주며, 결과적으로 유나이티드의 비용 관리 역량이 실질적으로 더 견고한 위치에 있음을 보여줍니다.

사우스웨스트의 2025 회계연도 3% 마진은 연료 충격과는 별개의 구조적 변화로 인해 압박을 받고 있는 비즈니스 모델을 반영하므로, 유나이티드의 전망을 평가하는 데 있어 가장 유용하지 않은 경쟁 벤치마크입니다.

2025 회계연도에 유나이티드와 델타의 마진이 9% 수준으로 수렴한다는 점이 핵심입니다. 만약 유나이티드의 수송수익 회복이 경영진이 2027년 두 자릿수 달성을 목표로 제시한 영업마진 확대로 이어진다면, 이는 현재 116달러인 UAL 주가가 아직 반영하지 않은 델타에 대한 우위를 확보하게 될 것입니다.

2026년 유나이티드 항공 주가는 저평가되어 있는가? TIKR의 152달러 모델은 영업 마진 회복세가 지속되어야 한다고 말한다

TIKR의 모델에 따르면 유나이티드 항공의 주가는 2030년 12월까지 약 152달러에 달할 것으로 예상되며, 이는 현재 주가 116달러 대비 약 31%의 총수익률, 즉 연평균 약 6%의 수익률을 시사한다.

이 목표가는 경영진이 2027년을 목표로 명시적으로 제시한 두 자릿수 수준의 영업이익률 회복이 이루어질 경우에만 신뢰할 수 있으며, 이는 이미 손익계산서에서 확인되는 매출총이익률의 안정성에 의해 뒷받침되는 추세다.

2분기부터 4분기까지의 유류비 전가율이 경영진이 제시한 40%~100%의 연료비 회수 범위 중 하한치만 달성하더라도, 34%인 매출총이익률과 9%인 영업이익률 간의 격차는 최근 12개월(LTM) 손익계산서에는 아직 나타나지 않는 방식으로 좁혀질 것입니다.

유나이티드 항공 홀딩스(United Airlines Holdings, Inc.)에 투자해야 할까요?

진실을 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

유나이티드 항공 홀딩스(United Airlines Holdings, Inc.) 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변화, 목표주가 상승 또는 하락 추세 여부 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 유나이티드 항공 홀딩스(United Airlines Holdings, Inc.)를 비롯해 관심 있는 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 오직 여러분이 직접 판단하는 데 필요한 데이터만 제공됩니다.

TIKR에서 UAL 주식을 분석할 수 있는 전문 도구를 무료로 이용하세요 →

유나이티드 항공은 2026년 1분기 프리미엄 수요에 대해 어떻게 언급했나요?

앤드류 노셀라(Andrew Nocella) 최고상업책임자(CCO)는 2026년 1분기 프리미엄 매출이 전년 동기 대비 14% 증가했으며, 이는 운항 좌석 수 증가율이 4%에 그친 상황에서 달성된 성과라고 보고했습니다. 또한 프리미엄 RASM(좌석마일당 매출)은 일반석보다 4%포인트 높은 성장률을 기록했습니다.