테이크투 인터랙티브 주식의 주요 포인트

- 테이크투는 2026 회계연도 4분기 순매출액이 15억 8천만 달러를 기록해 자체 전망치 상한선을 상회했다고 밝혔다.

- 4분기 영업이익은 4,000만 달러로 흑자로 전환되었으며, 영업마진은 2%를 기록해 2년 전의 -10%에서 크게 개선되었습니다.

- TIKR 모델에 따르면 테이크투 인터랙티브의 주가는 약 446달러로 평가되며, 이는 현재 주가인 212달러 대비 약 111%의 총수익률을 시사한다.

만약 테이크투의 손익계산서가 마침내 반전 국면에 접어들었다면, GTA VI가 상황을 완전히 뒤바꾸기 전에 그 배후의 데이터를 면밀히 살펴볼 필요가 있습니다. TIKR에서 TTWO의 전체 재무 내역을 무료로 확인하세요 →

GTA VI의 출시가 다가오는 가운데, 테이크투가 흑자 영업 실적을 기록하다

테이크투 인터랙티브(TTWO)는 2026 회계연도를 4분기 순매출 15억 8천만 달러로 마감했으며, 이는 자체 전망치인 15억 1천만 달러에서 15억 6천만 달러의 상한선을 상회하는 수치다. 동시에 회사는 '그랜드 테프트 오토 VI(GTA VI)'의 출시일을 11월 19일로 확정했다.

테이크투는 세계 최대 규모의 인터랙티브 엔터테인먼트 기업 중 하나로, 다음 세 가지 퍼블리싱 레이블을 통해 사업을 운영하고 있다: '그랜드 테프트 오토'와 '레드 데드 리뎀션' 프랜차이즈를 담당하는 록스타 게임즈(Rockstar Games); 'NBA 2K', 'WWE 2K', 'PGA TOUR 2K'를 보유한 2K; 그리고 '툰 블래스트(Toon Blast)', '매치 팩토리!(Match Factory!)', '엠파이어스 앤 퍼즐스(Empires and Puzzles)'를 운영하는 모바일 사업 부문 징가(Zynga)입니다.

반복 소비자 지출(게임 구매 후 플레이어가 발생시키는 인게임 구매, 구독 및 라이브 서비스 수익을 의미)은 4분기에 전년 동기 대비 7% 증가했으며, 총 순매출의 82%를 차지했습니다.

전체 회계 연도 기준으로 반복 소비자 지출은 17% 증가했으며, NBA 2K는 30% 이상, 모바일 부문은 13%, Grand Theft Auto Online은 6% 증가했습니다. 4분기 실적 발표 전화 회의에서 라니 골드스타인(Lainie Goldstein) 최고재무책임자(CFO)는 이 모든 수치가 “지난 5월 제시한 초기 가이던스를 크게 상회했다”고 밝혔습니다.

Zynga는 2022년 Take-Two가 97억 달러에 인수한 이후 가장 높은 순매출을 달성했다.

'레드 데드 리뎀션 2'는 출시 연도 이후 가장 높은 연간 판매량을 기록했으며, 현재까지 8,500만 장 이상 판매되었고, '그랜드 테프트 오토 V'는 현재 약 2억 3,000만 장에 달한다.

한편, 'GTA VI'는 2027 회계연도 순매출을 80억~82억 달러라는 사상 최고 수준으로 끌어올릴 것으로 전망되며, 이는 2026 회계연도 대비 약 20% 성장한 수치에 해당한다.

골드스타인은 경영 기준 2026 회계연도 영업 비용이 전년 대비 7% 증가했다고 확인했으며, 그녀는 이 증가세를 “전년 대비 강력한 레버리지 효과”라고 표현했다.

4분기 실적의 손익계산서 데이터는 투자 논리를 더욱 명확하게 해줍니다. TIKR에서 테이크투의 전체 매출 및 마진 이력을 확인하세요 →

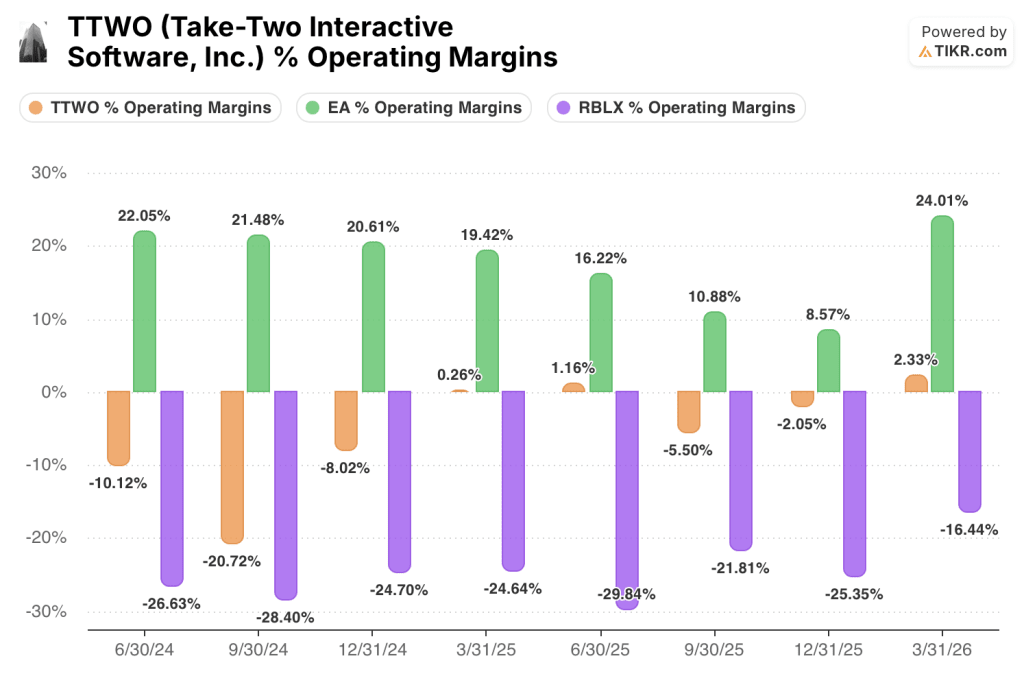

TTWO의 4분기 영업이익은 흑자로 전환되었으나, 지난 8분기간의 마진 추이가 진정한 핵심이다

Take-Two의 4분기 매출은 전년 동기 대비 6% 증가한 16억 8천만 달러를 기록하며, 2년 전의 위축 국면에서 벗어나 여러 분기 동안 지속된 성장 가속화 추세를 이어갔습니다.

4분기 매출원가는 5% 감소했으며, 매출총이익은 9억 7,000만 달러를 유지했습니다.

이로 인해 매출 총이익률은 58%를 기록했으며, 이는 지난 8분기 동안의 박스권 내 성과와 일치하는 수치다.

또한, 더 큰 변화는 총 영업 비용에서 나타났는데, 이는 4분기에 9억 3천만 달러로 감소했다.

매출이 6% 증가한 가운데 비용이 축소되면서, 이번 분기의 가장 중요한 성과인 4,000만 달러의 영업이익이 발생했습니다.

4분기 2%의 영업이익률은 지난 8분기 데이터 중 처음으로 명확히 흑자를 기록한 분기입니다.

이는 2025 회계연도 1분기에 기록된 1억 4,000만 달러의 영업 손실과 대조되며, 비용 구조가 매출 증가에 따라 확대되지 않고 오히려 매출에 맞춰 조정되고 있음을 보여줍니다.

4분기 판매관리비는 6억 2,000만 달러로 감소한 반면, 연구개발비는 2억 6,000만 달러를 유지하여, 이러한 개선은 개발 투자 감소가 아닌 판매 및 관리 부문의 효율성 강화에서 비롯되었음을 의미합니다.

8분기 동안 TTWO의 영업이익률은 마이너스 10%에서 플러스 2%로 전환된 반면, 매출총이익률은 54%에서 63% 사이를 오가며 횡보했습니다.

8분기 전체에 걸쳐 Take-Two는 EA에 비해 지속적으로 낮은 영업 마진으로 거래됨

일렉트로닉 아츠(Electronic Arts)는 비교 대상인 8개 분기 모두에서 플러스 영업 마진을 유지했으며, 2026년 3월로 종료된 최근 분기에는 최저 9%에서 최고 24%의 범위를 기록했습니다.

Take-Two의 영업이익률은 같은 분기에 데이터 세트상 처음으로 플러스로 전환되어 2%를 기록했습니다.

TTWO와 일렉트로닉 아츠(EA) 간의 격차는 2025 회계연도 2분기에 약 30%포인트로 정점을 찍었는데, 당시 테이크투는 마이너스 21%를 기록한 반면 EA는 플러스 21%를 기록했습니다.

한편, 로블록스(RBLX)는 8개 분기 중 6개 분기에서 테이크투보다 더 큰 영업 손실을 기록했으며, 2026 회계연도 1분기에는 마이너스 30%에 달했습니다.

4분기에는 테이크투의 영업 마진이 사상 처음으로 흑자로 전환된 반면, 로블록스의 영업 마진은 마이너스 16%로 더욱 악화되었다.

EA의 4분기 마진이 24%로 확대된 반면 테이크투는 2%에 그친 것은, 테이크투가 최근 전환점을 맞이했음에도 여전히 존재하는 구조적 격차의 규모를 잘 보여준다.

동종 업계 데이터를 보면 테이크투의 영업 레버리지 효과는 실재하지만 아직 초기 단계임을 확인할 수 있다. 테이크투는 로블록스와의 격차를 확실히 좁혔으며, 이제 적어도 EA와 마찬가지로 마이너스 영역을 벗어난 상태다.

GTA VI 출시 주기를 거치면서도 영업 레버리지 효과가 유지된다면, TIKR의 TTWO 주가 목표가 446달러는 유효하다

TIKR의 모델에 따르면 테이크투 인터랙티브의 가치는 2031년 3월까지 약 446달러에 달할 것으로 예상되며, 이는 현재 주가 212달러 대비 약 111%의 총수익률, 즉 연평균 약 17%의 수익률을 의미합니다.

이 목표가의 신뢰성은 2027 회계연도 동안 GTA VI 마케팅 비용이 가속화되는 가운데 4분기에 나타난 영업 레버리지가 유지되느냐에 달려 있다.

골드스타인은 실적 발표 컨퍼런스 콜에서 2027 회계연도 경영진 기준 영업 비용 증가율이 전년 대비 약 8% 수준이 될 것으로 예상되며, 이는 주로 GTA VI 마케팅 비용에 기인하는 반면, 순매출은 약 20% 성장할 것으로 전망된다고 확인했다; 만약 이 비율이 유지된다면, 영업이익은 4분기 4,000만 달러라는 기준점에서 의미 있게 증가할 것으로 보입니다.

Take-Two Interactive 주식에 대한 TIKR의 전체 기업가치 평가 모델을 살펴보고 가정을 직접 스트레스 테스트해 보십시오.TIKR의 기업가치 평가 도구를 무료로 이용하세요 →

Take-Two Interactive Software, Inc.에 투자해야 할까요?

진실을 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

Take-Two Interactive Software, Inc. 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변화, 목표주가 상승 또는 하락 추세 여부 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 테이크투 인터랙티브 소프트웨어(Take-Two Interactive Software, Inc.)를 비롯해 관심 있는 모든 주식을 한눈에 추적해 보세요. 신용카드는 필요 없습니다. 오직 여러분이 직접 판단하는 데 필요한 데이터만 제공됩니다.