예약 홀딩스 주식 주요 통계

- 52주 범위: $150 ~ $234

- 현재 가격: $166

- 거리 평균 목표: $224

- 스트리트 최고 목표: $298

- 애널리스트 컨센서스 : 24 매수, 6 아웃퍼폼, 7 보류

- TIKR 모델 목표 (2030년 12월): $335

중동 전쟁으로 인해 부킹홀딩스 주가가 고점 대비 25% 하락했지만 여전히 성장세를 이어가고 있습니다.

부킹닷컴, 프라이스라인, 아고다, 카약, 오픈테이블을 통해 연간 13억 개 이상의 객실을 예약하는 세계 최대 온라인 여행 플랫폼인 부킹홀딩스(BKNG)는 2월 말 미국과 이스라엘의 이란 공격으로 여행 중단 사태가 연쇄적으로 발생하면서 6월까지 52주 최저가에 근접해 거래되고 있으며, 이는 주가를 압박하고 있습니다.

2월 말에 발생한 중동 분쟁으로 인해 1분기 객실 숙박 성장률이 약 2% 포인트 감소했으며, 3억 3,800만 개의 객실이 예약되어 분기별 수치는 전년 동기 대비 6%로 떨어졌습니다.

1분기 매출은 전년 동기 대비 16% 증가한 55억 3,000만 달러로 컨센서스 예상치인 55억 2,000만 달러를 소폭 상회했으며, 조정 EBITDA는 19% 증가한 약 13억 달러로 가이던스의 상단을 상회했습니다.

조정 주당순이익은 1.14달러를 기록하여 전문가 예상치인 1.08달러를 상회하고 전년의 0.99달러에서 14% 상승했습니다.

또한 이번 분기에는 부킹홀딩스 역사상 단일 분기 최대 규모인 36억 달러의 자사주 매입이 이루어졌으며, 이는 해당 기간 동안 발생한 약 31억 달러의 잉여현금흐름을 통해 일부 충당되었습니다.

그러나 주가의 하락은 1분기 실적이 아닌 향후 전망에 대한 것으로, 경영진은 분쟁의 직간접적 영향이 6월 말까지 지속되다가 하반기에 회복될 것으로 가정하고 연간 매출 성장률 전망을 두 자릿수 초반에서 한 자릿수 초반으로 낮췄습니다.

2분기에는 분쟁으로 인한 약 3%포인트의 역풍을 가정하여 객실 숙박 성장률을 2%에서 4%로, 매출, 총 예약 건수, EBITDA는 각각 4%에서 6%의 성장률을 기록할 것으로 예상했습니다.

2026년 1분기 실적 발표에서 CFO인 Ewout Steenbergen은 "분쟁이 지속되면 제트 연료 가격 변동, 항공사 수용 인원 감축 등 더 광범위한 인플레이션 압력이 발생할 수 있고 여행자 심리에 더 큰 부담을 줄 수 있다는 점을 염두에 두고 있습니다."라고 말했습니다.

분쟁 지역에서 벗어나면 근본적인 수요 상황은 완전히 달라집니다. 유럽 내 여행은 한 자릿수, 아시아 내 여행은 두 자릿수의 낮은 증가율을 보였으며, 미국 내 객실 숙박 성장률은 4분기 연속 10%대 초반으로 가속화되었습니다.

이러한 미국의 성장 가속화는 직접 예약이 주도하고 있으며, 부킹닷컴의 미국 직접 채널은 두 자릿수 성장을 기록했고, 전체 B2C 직접 믹스는 전 세계적으로 60% 중반대에서 안정적으로 유지되고 있습니다.

숙박 외에도 1분기에 항공편은 전년 동기 대비 28%, 명소는 약 25% 성장했으며, 두 개 이상의 여행 업종에 걸친 예약인 커넥티드 트립 거래는 부킹닷컴의 전체 거래 성장률보다 약 3배 빠른 10%대 성장률을 기록했습니다.

또한, 프라이스라인은 6월 초에 차세대 페니 AI 어시스턴트를 출시하여 앤트로픽의 클라우드를 프라이스라인의 독자적인 AI 스택에 통합했으며, 초기 테스트 결과 페니 사용자의 참여도와 전환율이 높아지고 고객 지원 문의가 줄어든 것으로 나타났습니다.

규제 측면에서는 부킹닷컴의 프리퍼드 파트너 프로그램이 이탈리아 반독점 규제 당국의 조사를 받고 있으며, 더 나은 검색 배치가 품질이 아닌 수수료율과 관련이 있다는 의혹이 제기되어 부킹닷컴은 조사에 협조하고 있다고 확인했습니다.

BKNG는 또한 5월에 세 개의 트랜치에 걸쳐 19억 유로의 선순위 채권과 별도의 7억 5천만 달러 선순위 채권 발행을 통해 약 2배의 목표 레버리지 비율을 유지하면서 자본을 조달했습니다.

6월 11일부터 7월 19일까지 미국, 캐나다, 멕시코에서 열리는 FIFA 월드컵은 단기적인 수요 촉매제가 될 것입니다. Riley는 온라인 여행 플랫폼을 통해 1,310만 명의 방문객과 2,130만 개의 객실 숙박이 창출될 것으로 예상하며, 직접적인 수혜자로 Booking Holdings를 지목했습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

BKNG, 매수 등가 등급 30개 보유. 워 컷 목표. EBITDA 궤적은 움직이지 않았다.

부킹 홀딩스 주식은 소비자 인터넷 분야에서 가장 널리 커버되는 컴포넌트 중 하나로 2026년에 진입했고, 중동 분쟁은 거의 모든 주요 은행에서 같은 날에 실행된 광범위한 목표 삭감, 그 아래 등급 강등은 거의 없는 등 주식에서 보기 드문 일을 만들어 냈습니다.

4월 28일 1분기 실적 발표 이후 도이치뱅크, BMO, 시티, 에버코어, HSBC, JP모건, 미즈호, 파이퍼 샌들러, RBC, TD 코웬, UBS, 바클레이스, 오펜하이머, 웰스 파고에서 목표 주가를 낮춘 반면 웰스 파고만 실제로 목표를 상향 조정(214 달러에서 215 달러로)했습니다.

'매도'로 하향 조정한 곳은 단 한 곳도 없었습니다. 파이퍼 샌들러는 가장 낮은 목표가인 195달러로 중립 등급을 유지하면서 BKNG가 "훌륭한 비즈니스이자 15% 이상의 장기 EPS 컴파운더"라고 인정했습니다.

매수 등급과 목표주가 250달러를 제시한 BTIG는 "전략적 이니셔티브에 대한 견고한 견인력, 미국에서의 강점, 중동 지역 외의 건전한 RoW 추세로 인해 비즈니스에 어떠한 장애도 보이지 않는다"는 컨센서스 견해를 명확하게 제시했습니다.

2026년 2분기 컨센서스는 전년 동기 대비 약 5% 증가한 약 25억 5,000만 달러의 EBITDA를 예상하며, 3분기 컨센서스는 약 46억 1,000만 달러(약 9% 증가), 4분기 약 24억 5,000만 달러(약 12% 증가)로 후반부로 갈수록 의미 있는 회복세를 보일 것으로 예상하고 있습니다.

부킹홀딩스 주식의 2026년 연간 EBITDA 컨센서스는 4개월간의 충돌을 흡수하고도 마진 규율과 규모의 이점을 통해 수익을 확대하는 비즈니스를 의미합니다.

5월에 열린 바클레이즈 아메리카 셀렉트에서 스틴버겐은 모든 컨퍼런스에서 장기 컴파운더 프레임워크인 8-8-15 프레임워크, 즉 향후 몇 년간 8% 이상의 고정 통화 총 예약 성장, 8% 이상의 매출 성장, 15% 이상의 조정 EPS 성장을 거듭 강조했습니다.

2분기 매출 컨센서스는 약 71억 7천만 달러(약 6% 증가)이며, 3분기에는 약 97억 4천만 달러(약 8% 증가), 4분기에는 약 68억 9천만 달러(약 9% 증가)로 회복될 것으로 예상됩니다.

매수는 24개, 아웃퍼폼은 6개, 보류는 7개이며, 현재 가격인 166달러에 대한 스트리트 평균 목표가는 약 224달러로, 애널리스트 커뮤니티는 전쟁이 사업 구조를 변화시키는 손상이라기보다는 2026년 추정치를 끌어내리는 역풍으로 작용하여 중기 수익 궤적에 비해 매우 저평가된 것으로 평가하고 있습니다.

경영진은 분쟁의 영향을 4개월로 가정했지만, 포겔은 실적 발표에서 "언제가 될지는 모르지만 끝날 것"이라고 인정하며 9/11, 금융 위기, 코로나19, 러시아-우크라이나 전쟁을 장기 수요 궤적에 지속적인 피해 없이 흡수했다고 언급했습니다.

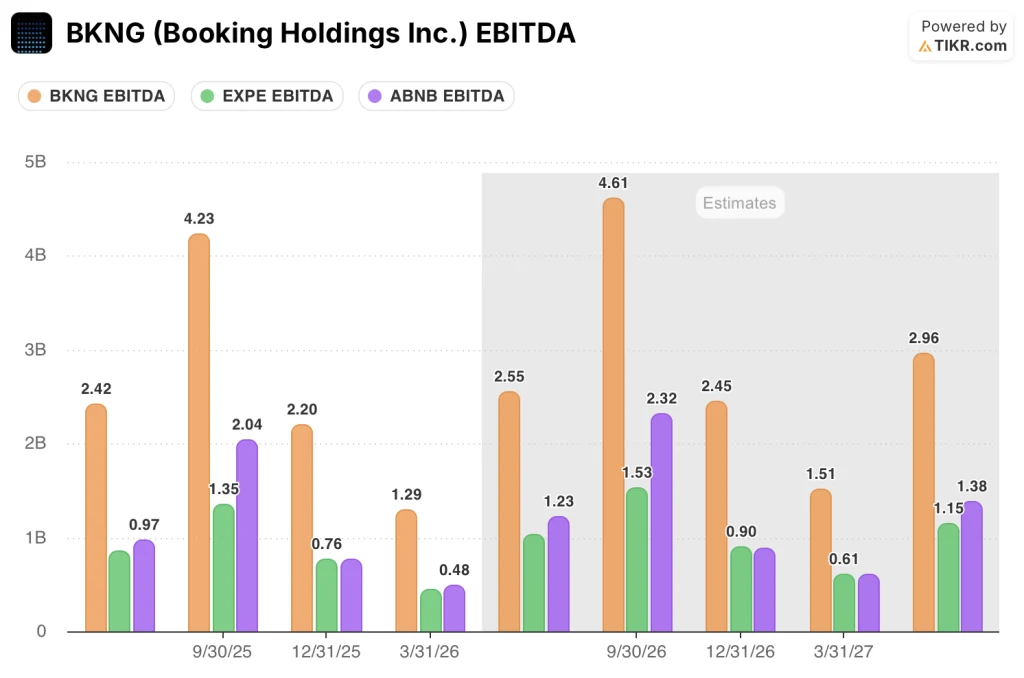

1분기에 익스피디아와 에어비앤비를 합친 것보다 더 많은 EBITDA를 창출하는 BKNG

가장 가까운 두 동종업체에 비해 부킹 홀딩스 주식의 EBITDA 우위는 반올림 오류가 아니라 현재 할인이 반영하지 않는 구조적 차이입니다.

가장 최근의 비교 가능한 성수기 분기인 2025년 3분기에 BKNG는 42억 3,000만 달러의 EBITDA를 기록했는데, 이는 에어비앤비(ABNB)의 20억 4,000만 달러와 익스피디아(EXPE)의 13억 5,000만 달러에 비해 부킹홀딩스가 같은 기간에 두 동종업체의 수익을 합친 것보다 많은 수익을 창출했다는 의미입니다.

2026년 1분기에 BKNG는 12억 9,000만 달러의 EBITDA를 달성한 반면, 에어비앤비는 0.48억 달러, 익스피디아는 0.27억 달러로, 이 비율은 주기적으로 거의 일관되게 유지되며 BKNG의 규모 우위가 계절적 요인이 아니라는 것을 나타냅니다.

향후에도 그 격차는 좁혀지지 않을 것으로 예상됩니다. 컨센서스에 따르면 BKNG의 2026년 3분기 EBITDA는 약 46억 1,000만 달러로 에어비앤비의 약 23억 2,000만 달러, 익스피디아의 약 15억 3,000만 달러에 비해 약 4개월간의 분쟁 역풍이 있는 1년 동안에도 절대적인 EBITDA 우위가 확대될 것으로 시장에서는 예상하고 있습니다.

2026년 부킹홀딩스 주식은 저평가되어 있나요? TIKR의 목표주가 335달러가 직접 답합니다.

TIKR의 기본 사례에 따르면 2030년 12월까지 부킹홀딩스의 가치는 약 335달러로, 현재 가격인 166달러에서 약 102%, 즉 4.6년 동안 연율로 약 17%의 수익률을 기록할 것으로 예상됩니다.

시나리오 분석에서 나머지 이야기를 확인할 수 있습니다. 2030년까지 매출이 매년 약 8%씩 성장하고 순이익 마진이 31%에 육박하고 EPS가 연간 약 14%씩 복리로 증가하는 경우(중간 사례), 2034년 12월에 BKNG 주식은 약 548달러에 도달하여 총 수익률은 약 231%, IRR은 약 15%에 달합니다.

이보다 낮은 성장률인 7%의 매출 연평균 성장률과 29%에 가까운 마진을 기록할 경우, 낮은 경우의 주가는 약 415달러, IRR은 약 11%에 달합니다.

8.5%의 매출 CAGR로 실행이 가속화되고 마진이 32%까지 확대되는 경우, 하이 케이스는 약 708달러와 18%에 가까운 IRR을 산출합니다.

세 시나리오는 모두 중동 분쟁이 일시적이라는 동일한 출발 가정을 공유하며, 경영진이 모델링하고 분석가 커뮤니티가 수용했으며 미국 객실 숙박 성장률, 유럽 내 예약, 커넥티드 트립 채택률의 가속화가 모두 기초 데이터에서 확증하고 있습니다.

위험은 논지가 틀렸다는 것이 아닙니다. 분쟁이 하반기로 확대되거나 제트 연료 가격과 항공사 수용 능력 감소로 인해 경영진이 명시적으로 지침에 모델링하지 않은 2차 수요 파괴가 발생하는 것이 위험입니다.

Booking Holdings 주식은 지금 매수해야 할까요?

37명의 애널리스트 중 30명의 매수 평가와 현재 가격 $166에 대한 거리 평균 목표가 약 $224로, 합의된 견해는 BKNG 주식이 매수라는 것입니다.

TIKR의 기본 사례는 2030년 12월까지 약 335달러라는 장기적인 데이터 포인트를 추가하여 연간 수익률 약 17%를 의미합니다. 위험은 비즈니스 품질이 아니라 분쟁 기간입니다.

BKNG 주식의 목표 주가는 어떻게 되나요?

BKNG 주식의 스트리트 평균 목표가는 약 224달러로, 현재 가격인 166달러보다 약 35% 높습니다. 스트리트 최고 목표가는 298달러입니다.

개별 목표치는 최저 195달러(Piper Sandler)에서 최고 298달러(HSBC)까지 다양하며, 1분기 이후 목표가 하향 조정 이후 대부분 210달러에서 250달러 사이에 집중되어 있습니다.

부킹홀딩스에 투자해야 할까?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 분석가가 정확히 그 질문에 답하는 데 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스 할 수 있습니다.

Booking Holdings 주식에 접속하면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Booking Holdings Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.