2026년 6월 기준 펩시코 주식의 주요 포인트

- 애널리스트들은 펩시코 주식에 대해 ‘매수’ 8건, ‘보유’ 15건, ‘매도’ 1건을 제시했으며, 목표주가 평균은 167달러로, 현재 주가인 141달러 대비 약 18%의 상승 여력을 시사합니다.

- TIKR의 중간 시나리오 모델에 따르면 2030년 12월까지 펩시코의 주가는 약 202달러에 달할 것으로 예상되며, 이는 약 43%의 총수익률, 즉 연평균 약 8%의 수익률을 시사합니다.

- 북미 식품 부문의 판매량은 2026년 1분기에 2% 증가로 전환되었으며, 전년 동기 대비 3억 건의 추가 소비 횟수가 발생했습니다.

펩시코 주가는 애널리스트 평균 목표가보다 18% 낮게 거래되고 있는 반면, EBITDA는 시장 예상을 상회하고 있습니다. TIKR에서 마진 확대 추이를 무료로 확인해 보세요 →

북미 스낵 판매량이 플러스로 전환되며 펩시코, 2026년 1분기 실적 전망치를 전 부문에서 상회

펩시코(PEP)는 4월 21일 2026년 1분기 실적을 발표하며 전반적으로 시장 예상을 상회했습니다. 매출은 194억 4천만 달러로, 시장 예상치인 189억 4천만 달러를 2.65% 상회했으며 전년 동기 대비 8.5% 증가했습니다. 이번 실적은 단순한 표면적인 수치를 넘어 중요한 의미를 지녔는데, 매출 성장세가 다시 가속화되고 의미 있는 비용 절감이 동시에 나타난 첫 분기였기 때문이다.

이 두 가지 성과는 모두 2025년 봄에 시작된 펩시코의 “성장에 대한 갈망(Hungry and Thirsty for Growth)” 전략에서 비롯된 것이다. 북미 식품 사업부(PFNA)는 판매량 2%, 판매 단위 4%의 성장을 기록했으며, 2025년 1분기에 비해 3억 건의 추가 소비 기회를 창출했다. SunChips, Smartfood, Siete 등 선택적 소비 브랜드는 두 자릿수 성장을 기록한 반면, Lay’s, Doritos, Ruffles는 분기 마지막 몇 주 동안 가치 점유율 상승에 기여했다.

비용 상황은 이러한 판매량 반전의 의미를 더욱 부각시켰습니다. 라몬 라구아르타(Ramon Laguarta) CEO는 1분기 실적 발표 전화 회의에서 “북미 식품 사업부의 비용이 1분기에 감소했는데, 이는 팀의 놀라운 성과”라고 언급했습니다. 판매량은 증가하고 단가는 하락하면서 EBITDA 실적이 이를 입증하듯 영업 레버리지가 발생했습니다. EBITDA는 37억 9천만 달러로, 시장 예상치인 36억 9천만 달러를 2.71% 상회했으며 전년 동기 대비 9.2% 증가했고, 마진은 19.5%에 달했습니다.

북미 음료(PBNA) 부문은 약 2%의 유기적 매출 성장에 poppi 및 CELSIUS를 포함한 인수 및 유통 브랜드에서 발생한 약 7%포인트를 더해 총 매출이 9% 성장했다고 보고했다. 조정 주당 순이익(EPS)은 1.61달러로, 컨센서스인 1.55달러를 3.75% 상회했으며 전년 대비 8.78% 증가했습니다.

펩시코는 2026년 연간 유기적 매출 성장률 2%~4%라는 가이던스를 재확인했으며, 2026년 FIFA 월드컵을 프리토레이(Frito-Lay)의 글로벌 주요 마케팅 플랫폼으로 지목했습니다.

PEP의 1분기 비용 및 판매량 데이터가 공식 기록에 반영되었습니다. TIKR에서 펩시코의 전체 운영 내역을 무료로 확인하세요 →

평균 목표주가 대비 18%의 격차가 있음에도 월스트리트는 PEP 주가에 대해 신중한 태도를 유지하고 있습니다

2026년 6월 말 기준, 22명의 애널리스트가 펩시코 주식에 대한 목표 주가를 제시했으며, 현재 컨센서스는 매수 8건, 보류 15건, 매도 1건이다.

평균 목표주가인 167달러는 현재 주가인 141달러 대비 약 18%의 상승 여력을 시사하는 반면, 최저 목표주가인 132달러에서 최고 목표주가인 195달러까지의 폭은 PFNA 회복세가 얼마나 빠르게 지속적인 수익 성장으로 이어질지에 대한 애널리스트들의 실질적인 의견 차이를 반영합니다.

‘보유’ 권고가 압도적으로 많은 이 분포는 월스트리트가 1분기 실적 개선을 인정하고는 있지만, 판매량과 마진 추세가 그 18% 격차를 메울 만큼 충분히 지속 가능하다는 견해에는 아직 확신을 갖지 못하고 있음을 시사한다.

월가, PEP 주가의 EBITDA 마진이 2026년 하반기까지 21%에 도달할 것으로 전망

2026년 1분기 EBITDA 실적이 37억 9천만 달러를 기록하며, 컨센서스인 36억 9천만 달러를 3% 상회하고 전년 동기 대비 9% 성장한 데 이어, 애널리스트들은 2026년 2분기 EBITDA가 약 50억 달러에 달할 것으로 전망하며, 이는 2025년 2분기 대비 약 5% 성장한 수치입니다.

2분기 추정치는 약 21%의 내재 EBITDA 마진을 시사하며, 이는 1분기에 확인된 비용 관리와 판매량 증가세에 힘입어 2025년 2분기의 20.8%와 대체로 비슷한 수준을 유지할 것으로 보입니다.

이러한 추세는 하반기 들어 더욱 강화될 전망이다. 애널리스트들은 2026년 3분기 EBITDA를 약 53억 5천만 달러로 전망하며, 이는 전년 동기 대비 약 8% 성장한 수치이며 마진은 21.4%에 근접할 것으로 보인다. 이는 지난 2개 회계연도 중 어느 분기보다 높은 EBITDA 마진을 기록하는 것이며, 진열대 재구성이 완료되고 신제품이 본격적으로 유통되는 여름 판매 성수기 동안 PFNA의 판매량 회복세가 지속되는지에 달려 있습니다.

7월 9일에 있을 2026년 2분기 실적 발표에서는 PFNA의 유기적 매출이 계속해서 가속화되고, 북미 식품 부문의 비용 관리 기조가 회사 최대 판매량을 기록하는 여름 분기 내내 유지되는 모습을 보여야 합니다. 이 두 가지 결과가 합쳐져야만 1분기의 영업 레버리지가 구조적인 것이었는지, 아니면 계절적인 현상이었는지를 확인할 수 있는 기준이 됩니다.

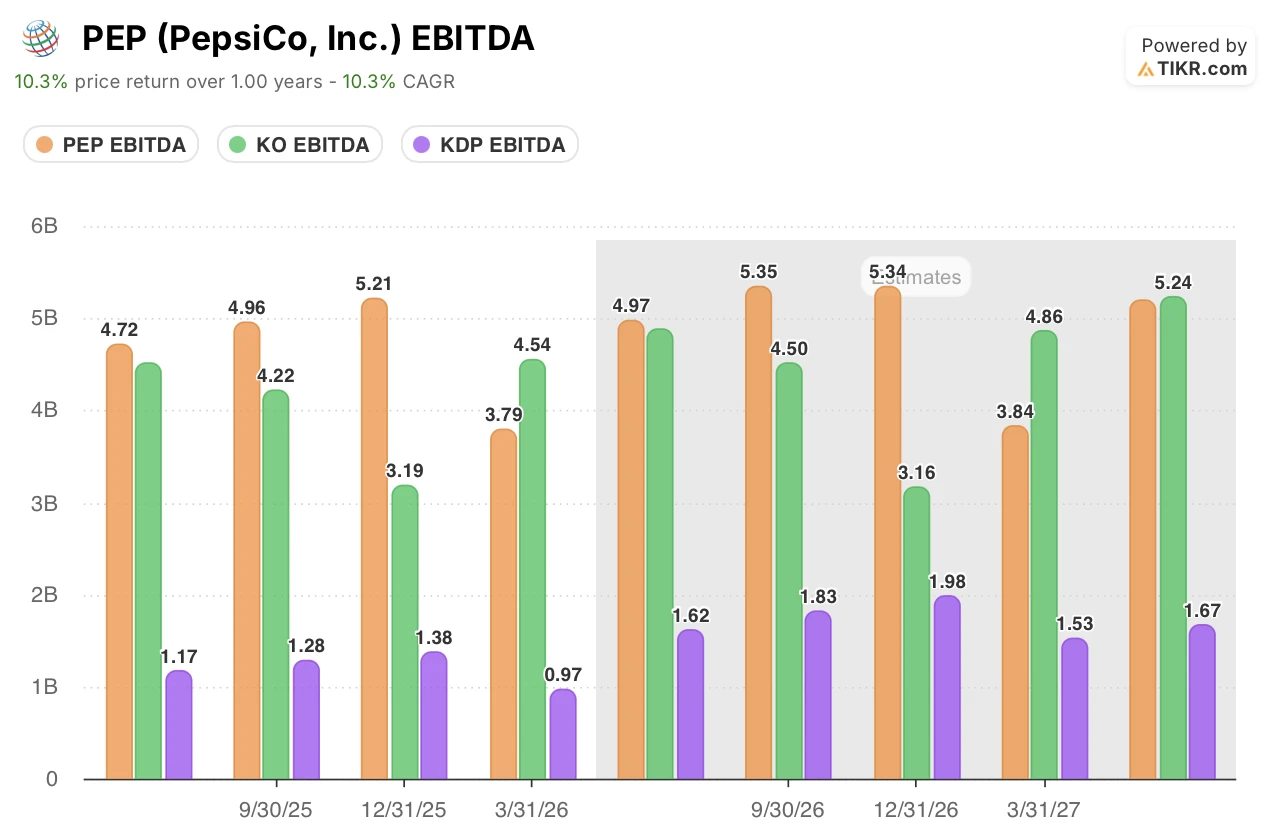

PEP 주식, 2027년까지 모든 향후 분기 EBITDA에서 KO 및 KDP를 앞지름

펩시코는 애널리스트들이 현재 예측하는 모든 기간에 걸쳐 코카콜라나 큐리그 드 페퍼보다 더 많은 분기별 EBITDA를 창출하고 있습니다. 2026년 2분기 컨센서스에 따르면 PEP는 49억 7천만 달러, KO는 48억 8천만 달러, KDP는 16억 2천만 달러로 예상됩니다. 이러한 우위는 펩시코가 스낵과 음료 두 분야에 걸쳐 사업을 영위하고 있다는 점에 기인하며, 이는 어느 경쟁사도 따라할 수 없는 사업 포트폴리오입니다.

이러한 우위는 하반기에도 지속될 전망이다. 애널리스트들은 2026년 3분기 PEP의 EBITDA를 53억 5천만 달러로 전망하며, 이는 KO의 45억 달러와 KDP의 18억 3천만 달러를 앞서는 수치다. 펩시코의 3분기 예상치는 전년 동기 대비 약 8% 성장률을 시사한다. KO의 3분기 실적은 전년 동기 42억 2천만 달러와 비교해 거의 보합세를 보일 것으로 예상되며, 영업 레버리지를 추가로 끌어올릴 만한 판매량 회복 동인은 없는 것으로 보인다.

2027년 2분기에는 KO가 PEP의 51억 9,000만 달러에 비해 52억 4,000만 달러로 격차를 좁히지만, KDP는 16억 7,000만 달러로 여전히 크게 뒤처질 전망이다. PFNA의 성장 모멘텀에 힘입어 펩시코가 향후 분기별 EBITDA를 50억 달러 이상으로 유지하는 것이 TIKR 목표주가 산정의 구조적 근거입니다.

1분기 영업 레버리지가 구조적인 것으로 입증된다면, TIKR의 PEP 주식에 대한 202달러 목표가는 유효하다

TIKR의 중간 시나리오 모델에 따르면 2030년 12월까지 펩시코의 기업 가치는 약 202달러로 평가되며, 이는 현재 주가 141달러 대비 약 43%의 총수익률, 즉 4.5년 동안 연평균 약 8%의 수익률을 의미합니다.

연평균 약 8%의 수익률은 펩시코 주가를 지난 10년간의 연평균 수익률인 약 3%보다 훨씬 높은 수준으로 끌어올리며, 신뢰할 수 있는 다년간의 마진 확대 경로를 갖춘 대형 소비재 기업에 대해 투자자들이 요구하는 수준과 대체로 부합합니다.

202달러 달성 경로는 2026년 1분기가 확인한 바와 같습니다. 즉, 북미 식품 부문의 비용이 통제되는 동시에 PFNA의 판매량과 매출이 경영진이 제시한 연간 2%~4% 전망치의 상한선 수준으로 회복을 지속한다면, EBITDA는 현재 월가가 예상하는 20%~21% 범위를 유지할 수 있으며, 이는 2030년까지 TIKR의 목표 주가를 달성하는 데 필요한 펩시코의 수익 기반을 마련해 줄 것입니다.

TIKR의 PEP에 대한 202달러 목표가가 여러분의 TIKR에 대한 가정 하에서도 타당한지 무료로 확인해 보세요 →

펩시코(PepsiCo, Inc.)에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

펩시코(PepsiCo, Inc.) 주식을 조회하면 수년간의 재무 실적, 월스트리트 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변동 추이, 목표주가 상승 또는 하락 추세 여부 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 펩시코(PepsiCo, Inc.)를 비롯해 관심 있는 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정을 내리는 데 필요한 데이터만 제공됩니다.