ServiceNow 주식 주요 통계

- 52주 범위: $81~$211

- 현재 가격: $112

- 거리 평균 목표: $142

- 스트리트 최고 목표: $236

- 애널리스트 컨센서스: 34 매수, 9 초과 성과, 4 보류, 1 매도

- TIKR 모델 목표 (2030년 12월): $284

ServiceNow 주식, 최고점 대비 45% 하락한 반면 AI ACV는 7억 5천만 달러 달성

(NOW)는 포춘 500대 기업의 90%에 내장된 엔터프라이즈 워크플로 자동화 플랫폼으로, 2026년 1분기 이후 연간 구독 매출 가이던스를 157억 3,500만 달러에서 157억 7,500만 달러 범위로 상향 조정하면서 연말까지 15억 달러를 목표로 AI 수익화 실행률이 이미 7억 5,000만 달러에 달한다고 발표했습니다.

NOW 주가는 2025년 고점 대비 약 45% 하락했으며, AI 에이전트가 기존 소프트웨어 플랫폼을 잠식할 것이라는 우려로 인해 광범위한 소프트웨어 부문의 하락세와 함께 하락했습니다.

1분기 실적은 이러한 우려에 직접적으로 답했습니다. 구독 수익은 전년 동기 대비 불변 통화 기준으로 19% 성장하여 가이던스의 최고치를 상회했고, 현재 남은 실적 의무는 불변 통화 기준으로 21% 성장하여 가이던스 대비 100베이스포인트 상회했습니다.

빌 맥더멋(Bill McDermott) CEO는 1분기 실적 발표에서 "AI만큼 ServiceNow에 순풍이 불었던 적은 없었다"고 말하며, 어떤 모델이나 하이퍼스케일러를 사용하든 관계없이 모든 엔터프라이즈 AI 배포가 거쳐야 하는 거버넌스 계층으로 플랫폼을 정의했습니다.

630개의 고객사가 연간 계약 금액이 500만 달러 이상이고, 전년 동기 대비 5개의 고객사가 5천만 달러를 돌파했으며, Moveworks 인수를 포함해 97%의 재계약률을 기록하면서 1분기를 마감했습니다.

또한, NOW는 1분기에 이미 세계 10대 기업 중 9개 기업이 이용하는 사이버 자산 인텔리전스 회사인Armis의 조기 인수를 완료했으며, 경영진은 이를 보안 워크플로 비즈니스의 중요한 TAM 확장으로 꼽으며 2025년 3분기에 이미 유기적으로 ACV 10억 달러를 넘어섰습니다.

이제 순 신규 비즈니스의 50%가 토큰 소비 및 인프라 커넥터를 포함한 비시트 기반 가격 모델에서 발생하고 있으며, 이는 소프트웨어 부문을 압박해 온 '시트 압축' 문제를 직접적으로 해결하는 구조적 변화입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

45% 매도 후에도 애널리스트들이 여전히 NOW 주식을 매수라고 평가하는 이유

NOW에 대한 애널리스트의 압도적인 확신은 한 가지로 요약됩니다. 이 회사는 AI 에이전트에 의해 혼란을 겪고 있는 회사가 아닙니다. 기업 내에서 에이전트가 기능하는 데 필요한 플랫폼이라는 것입니다.

2026년 1분기 매출은 전년 동기 대비 22.1% 증가한 37억 7천만 달러를 기록했으며, 더 스트리트는 2026년 2분기 매출을 약 39억 3천만 달러로 예상하여 성장 가속화를 이어갈 것으로 전망하고 있습니다.

2026년 연간 컨센서스는 중동 온프레미스 거래 지연으로 인한 75베이스포인트의 역풍을 흡수한 후에도 경영진이 제시한 가이던스와 일치하는 약 20~21%의 고정 통화 기준 매출 성장을 예상하고 있습니다.

지나 마스탄투오노 CFO는 1분기 컨퍼런스 콜에서 "구독 매출을 중간점에서 2억 5,000만 달러 상향 조정하여 157억 3,500만 달러에서 157억 7,500만 달러로 상향 조정합니다."라고 밝혔습니다.

2026년 1분기 잉여현금흐름은 16억 7,000만 달러로 44.2%의 FCF 마진을 기록했으며, 컨센서스는 Armis 통합 역풍이 정상화되면서 연간 FCF 마진이 30% 중후반으로 확대될 것으로 예상하고 있습니다.

NOW 주식의 1분기 주당순이익(정상화 기준)은 0.97달러였으며, 하반기에 플랫폼 레버리지가 재확인되기 전에 Armis 통합 비용을 흡수하는 분기인 2026년 2분기 주당순이익은 약 0.86달러로 예상됩니다.

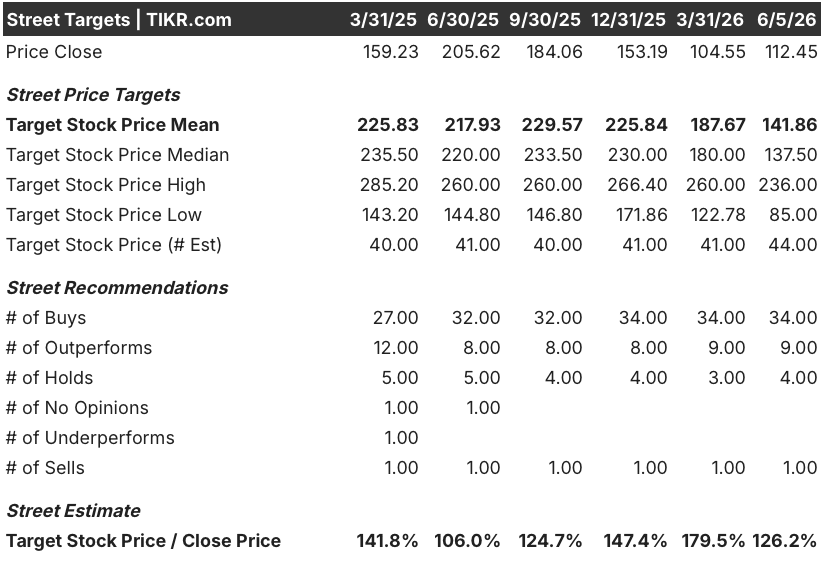

주식을 다루는 48명의 애널리스트 중 34명은 매수, 9명은 시장수익률 상회, 4명은 보류, 1명은 매도 의견을 제시했으며, 평균 목표가는 주당 약 142달러, 최고 목표가는 주당 약 236달러입니다.

현재 가격인 약 112달러에서 평균 목표치는 약 27%의 상승 여력을 의미하며, 분포 상단에 있는 높은 신념의 강세 사례는 그 두 배 이상을 의미합니다.

이러한 확신을 뒷받침하는 구체적인 동인은 회사의 AI 제품인 NOW 어시스트인데, 지난 5월 사장 겸 COO인 Amit Zavery는 회사의 AI 고객 중 70%가 사전 제작 또는 생산 환경에서 사용하고 있으며, 이는 실험 단계에서 기업 규모 배포로의 전환이 매출 궤적에서 가시화되고 있다고 확인했습니다.

포춘 500대 기업의 90%가 사용하지 않는 플랫폼, 97%에 달하는 갱신율, 한 분기 만에 50% 증가한 Now Assist ACV 목표를 고려할 때 NOW 주식은 소프트웨어 루트가 만들어낸 가격 대비 저평가되어 있는 것으로 보입니다.

곡선의 모든 지점에서 매출 성장을 주도하는 ServiceNow 주식, Atlassian과 Freshworks를 앞서다

ServiceNow 주식의 2026년 1분기 매출은 전년 동기 대비 22.1% 증가하여 해당 분기 31.71%의 성장률로 Atlassian(TEAM)을 앞섰지만 16.49%의 성장률로 Freshworks(FRSH)를 꾸준히 앞서고 있습니다.

더 확실한 비교는 내구성입니다: NOW는 4개 분기 연속 20% 이상의 매출 성장률을 기록한 반면, FRSH는 같은 기간 동안 14.48%에서 17.54% 사이를 기록했으며, 2026년 1분기 31.71%로 급등한 TEAM의 성장률은 급격히 둔화될 것으로 예상되며, 2027년 1분기까지 TEAM은 약 10% 성장한 반면 NOW는 19.24%로 예상되는 것으로 컨센서스는 전망하고 있습니다.

2026년 2분기까지 예상 스프레드를 보면 그 이유를 명확히 알 수 있습니다: NOW는 약 22%, TEAM은 약 14%, FRSH는 약 14%로, 이 격차는 전체 포워드 커브를 통해 유지되며 포인트 솔루션 노출이 아닌 엔터프라이즈 IT 워크플로우의 중심에 있는 NOW의 구조적 위치를 반영합니다.

2026년 ServiceNow 주식은 저평가되어 있을까요? TIKR 모델이 보여주는 것

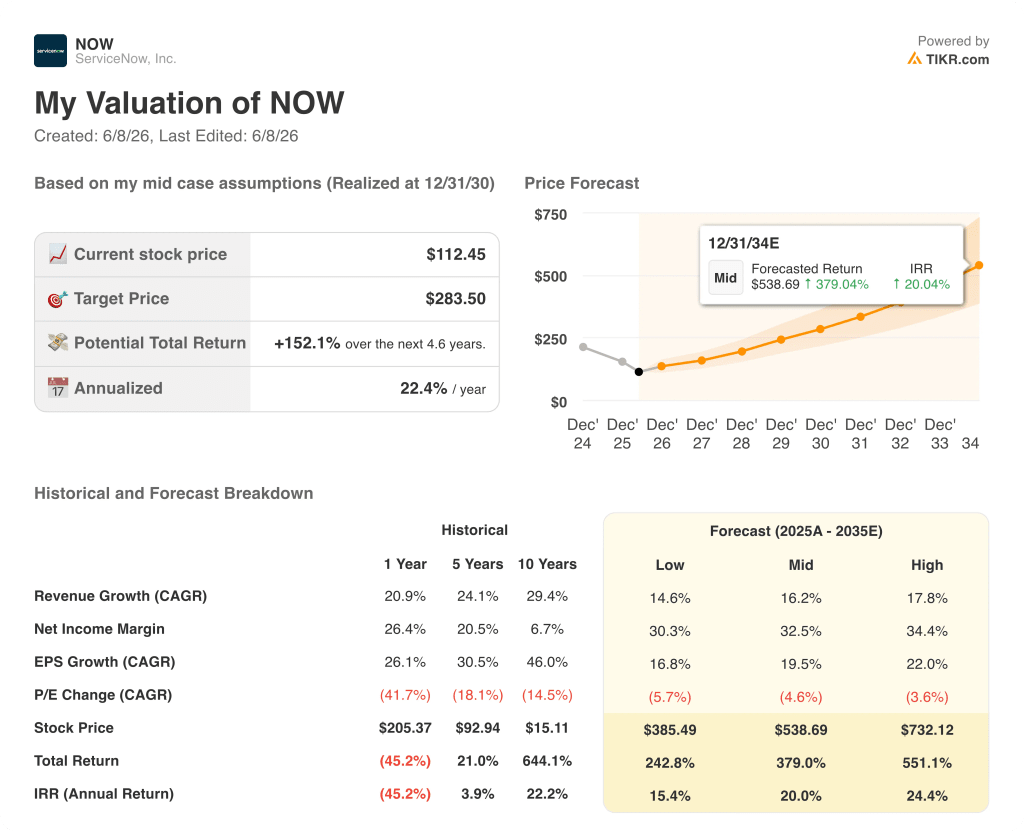

TIKR의 기본 사례에 따르면 2030년 12월까지 ServiceNow 주가는 약 284달러로 현재 가격인 약 112달러에서 약 152%, 즉 향후 4.6년간 연율로 약 22%의 총 수익률을 기록할 것으로 예상됩니다.

ServiceNow가 자체 가이던스 궤적의 중간 지점에서 2030년까지 약 16%의 매출 연평균 성장률을 유지하고 순이익 마진이 30% 초반으로 확대되는 경우, TIKR의 확장 전망에 따르면 2034년 말에는 주가가 539달러에 근접하여 총 수익률은 약 379%에 달할 것으로 예상됩니다.

약 15%의 매출 연평균 성장률과 현재 수준의 마진을 유지하는 하향 시나리오에서는 2030년까지 385달러에 가까운 목표 주가가 예상되며, 이는 현재 가격 대비 약 243%의 총 수익률로 연율로 약 15%의 수익률을 의미합니다.

기업이 자율 인력 배포를 확장하고 Armis 보안 TAM이 오픈함에 따라 NOW의 AI 수익화가 기본 시나리오보다 빠르게 반영되는 상승 시나리오에서는 2030년까지 주가가 732달러에 근접하여 총 수익률 약 551%, 연환산 약 24%를 기록할 것으로 예상됩니다.

Armis와 Veza 인수는 아직 실질적인 수익을 창출하고 있지 않으며, 기본 사례에서는 112달러에서 284달러 사이의 격차를 줄이기 위해 대규모 M&A가 필요하지 않습니다.

ServiceNow 주식을 지금 매수해야 할까요?

애널리스트 컨센서스는 강력하게 낙관적입니다: 48명의 애널리스트 중 34명이 매수, 9명이 우수, 4명이 보류, 1명이 매도 의견을 냈으며, 평균 목표가는 약 $142, 최고 목표가는 약 $236입니다.

현재 주가는 평균 목표치보다 약 27% 낮은 112달러에 거래되고 있습니다.

핵심 변수는 2026년 1분기에 이미 15억 달러의 연간 목표 대비 7억 5천만 달러의 실행률 AI 매출을 달성한 Now Assist의 ACV 전환이 2026년 1분기에 보여준 속도로 계속될지 여부입니다.

NOW 주식의 목표 주가는 얼마인가요?

스트리트 평균 목표치는 주당 약 142달러이며, 최고 목표치는 약 236달러입니다.

TIKR의 중기 가치평가 모델에 따르면 2030년 12월까지 NOW의 주가는 약 284달러로, 현재 가격인 약 112달러에서 연율로 약 152%, 총 수익률은 약 22%에 달할 것으로 예상됩니다.

평균 목표치인 $142는 단기적인 Armis 통합 비용에 대한 분석가의 신중함을 반영한 것이며, TIKR 모델은 AI 수익화 사이클의 전체 복합을 포착할 수 있도록 지평을 확장한 것입니다.

ServiceNow에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 수치를 살펴보는 것입니다. TIKR을 사용하면 전문 분석가가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

의 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세에 있는지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 ServiceNow, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.