Roku 주식 주요 통계

- 52주 범위: $53.73 ~ $142.00

- 현재 가격: $129.53

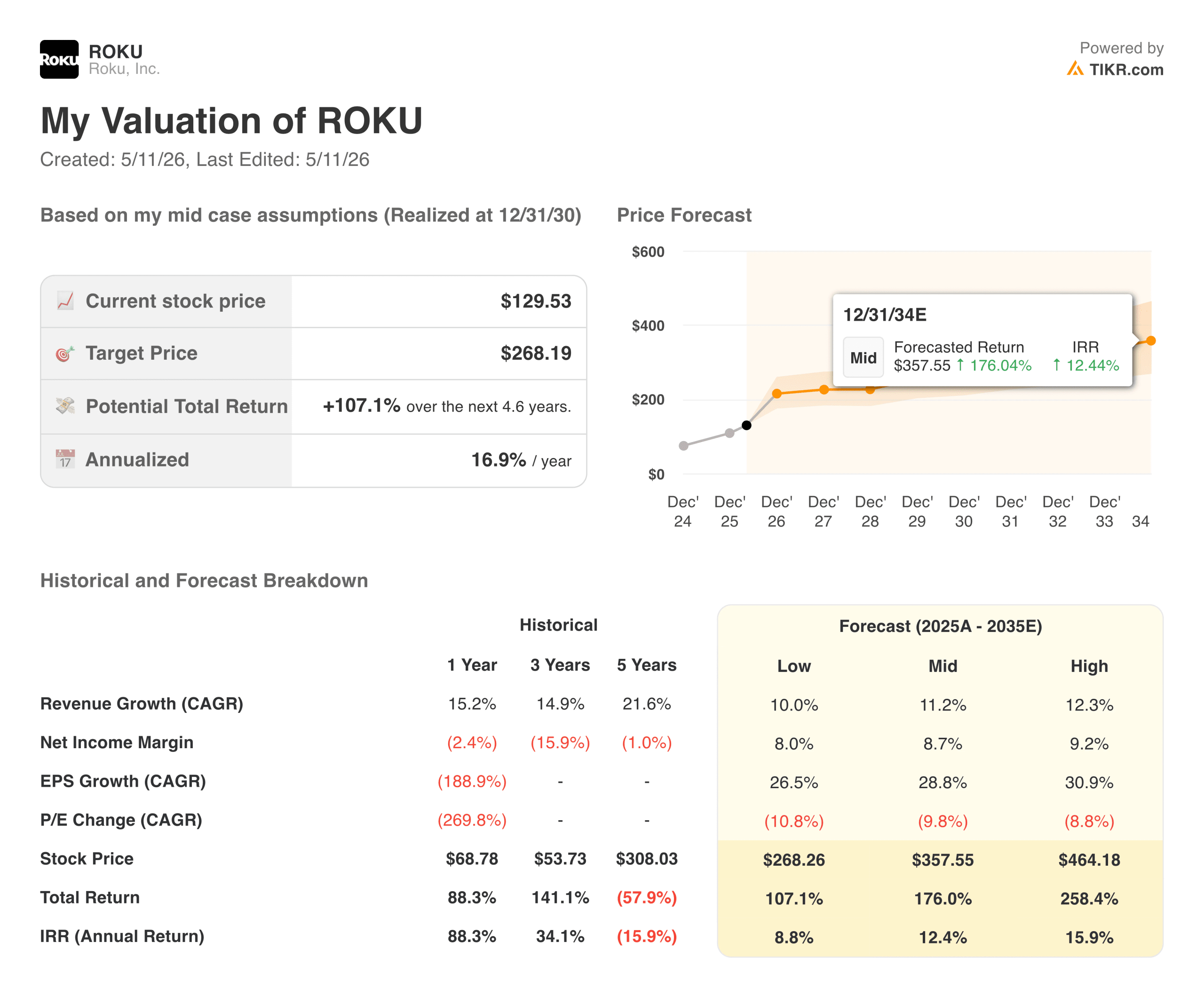

- TIKR 목표 가격 (중간): ~$268

- TIKR 연간 IRR (중간): 연간 ~ 17%

- 2026년 1분기 매출: 12억 5천만 달러, 22% 증가

- 2026년 1분기 EPS: $0.57(전년 동기 -$0.19 대비)

- 2026년 1분기 조정 EBITDA: 1억 4,800만 달러, 165% 증가

- 스트리밍 가구 수 1억 가구 이상

TIKR의 새로운 가치 평가 모델을 사용하여 5년간의 애널리스트 예측을 통해 Roku와 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

내러티브를 바꾸는 획기적인 분기

로쿠의 (ROKU)의 비즈니스 모델은 항상 이해하기는 쉽지만 신뢰하기는 어려웠습니다. 하드웨어를 원가 이하로 판매하고 설치 기반을 구축한 다음 광고 및 플랫폼 구독을 통해 수익을 창출하는 방식입니다. 이 방정식의 처음 두 부분은 첫날부터 효과가 있었습니다. 세 번째 부분은 투자자들이 기다리기를 원했던 것보다 몇 년이 더 걸렸고, 주가는 2022년부터 2024년까지 그 조급함을 반영하듯 하락세를 보였습니다.

2026년 1분기 실적은 수익 창출이 대규모로 이루어지고 있다는 가장 명확한 증거입니다. 매출은 22% 증가한 12억 5,000만 달러로 컨센서스를 약 4,500만 달러 상회했습니다. 주당순이익은 0.57달러로 예상치 0.35달러를 크게 상회했습니다. 조정 EBITDA는 전년 대비 165% 급증한 1억 4,800만 달러로 자체 가이던스인 1억 3,000만 달러를 상회했습니다. 또한 1년 전 2,700만 달러의 순손실을 8,600만 달러의 순이익으로 전환했습니다. Roku는 이제 전 세계적으로 1억 가구 이상의 스트리밍 가구에 도달했으며, 이는 광고 비즈니스가 구조적으로 방어할 수 있는 규모입니다.

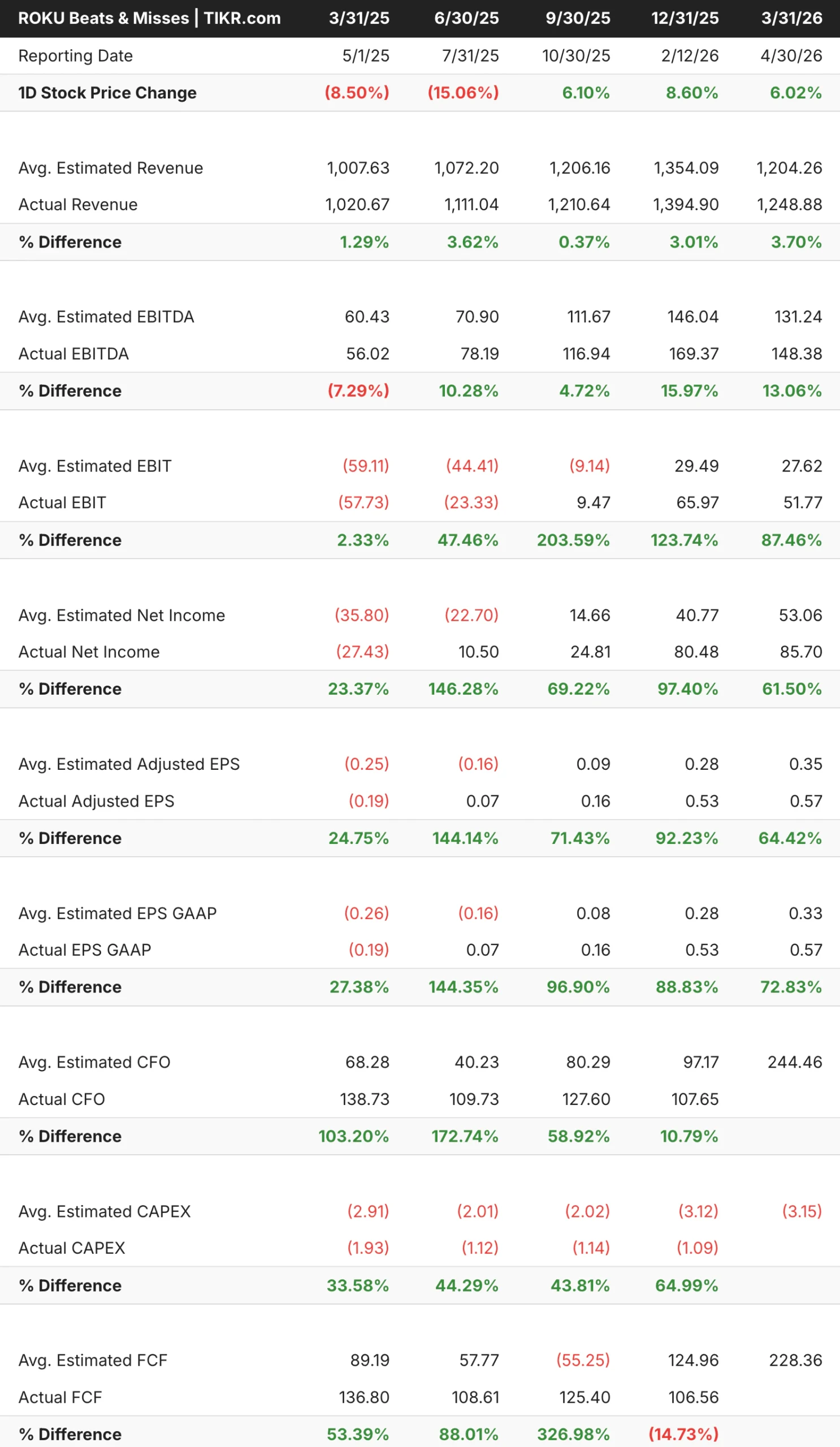

히트와 실패 표는 이 비즈니스의 발전 단계에 대한 중요한 정보를 보여줍니다. 매출은 5분기 연속 1%~4%씩 완만하고 일관되게 상승했습니다. 수익성 지표가 중요한 부분입니다. 순이익은 같은 5개 분기 동안 24%, 146%, 69%, 97%, 61% 순으로 증가했습니다. 이러한 가속화는 노이즈가 아닙니다. 이는 플랫폼 수익이 비용보다 빠르게 성장함에 따라 분기마다 운영 레버리지가 복리로 증가하는 비즈니스를 반영하는 것입니다.

애널리스트의 ROKU 성장 전망 및 목표 주가 전망 보기(무료) >>>

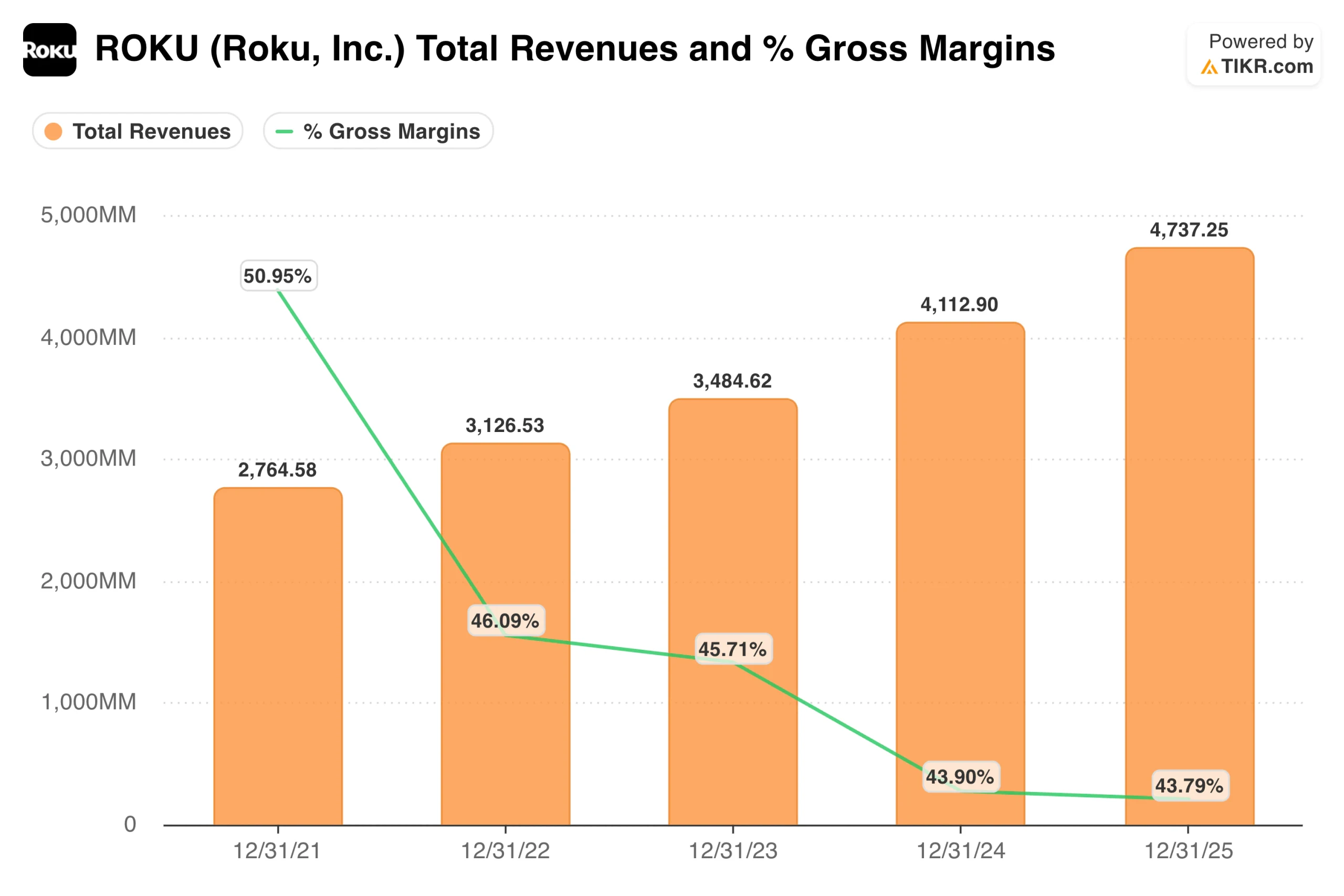

총 마진 차트에는 맥락이 필요합니다.

언뜻 보기에 매출 및 매출 총이익 차트는 경제가 악화되고 있는 비즈니스처럼 보입니다. 매출 총이익은 2021년 약 51%에서 2024년과 2025년 약 44%로 감소했지만, 매출은 28억 달러에서 47억 달러로 증가했습니다. 이는 우려할 만한 마진 압박으로 보입니다.

해석을 바꾸는 맥락은 디바이스 부문입니다. Roku는 설치 기반을 늘리기 위한 의도적인 전략으로 하드웨어를 원가 또는 원가에 가깝게, 때로는 그 이하로 판매합니다. 디바이스는 총 마진이 마이너스이거나 거의 제로에 가까운데, 2022년과 2023년에 Roku가 하드웨어 사업을 확장하면서 이러한 저마진 판매로 인해 플랫폼 경제성이 개선되었음에도 불구하고 혼합 총 마진이 하락했습니다. 플랫폼 총 마진은 약 52%에 달합니다.

2026년 1분기에 디바이스 매출은 전년 동기 대비 16% 감소한 반면 플랫폼 매출은 28% 증가했습니다. 이러한 믹스 변화가 바로 논문의 요지이며, 헤드라인 매출총이익률이 제자리걸음을 하고 있음에도 불구하고 총매출이 27% 성장한 이유이기도 합니다. 플랫폼이 더 큰 수익 기반에서 더 큰 비중을 차지하게 되면 이러한 개선이 더욱 명확하게 드러나기 시작할 것입니다. Roku는 연간 플랫폼 수익이 약 5억 3,500만 달러의 디바이스 수익에 비해 21% 증가한 50억 달러로 예상했습니다.

아직 초기 단계인 플랫폼에 기반하여 중반기에 107%의 상승률 달성

TIKR의 모델은 중간 케이스에서 약 268달러를 목표로 하며, 이는 약 4.6년 동안 약 107%, 즉 연간 약 17%의 총 수익률을 의미합니다. 이 모델은 연간 약 11%의 매출 성장과 순이익 마진이 9%로 확대되는 것을 가정합니다. 최근 2024년까지 마진이 크게 마이너스였다는 점을 감안하면 이러한 미래 가정을 실제로 실행해야 하지만 지난 4분기 동안의 궤적을 보면 예정보다 앞서가고 있는 것으로 보입니다.

앤서니 우드(Anthony Wood) CEO는 2028년까지 연간 잉여현금흐름이 10억 달러에 도달할 것으로 예상하며, 그보다 더 빨리 도달할 수도 있다고 말했습니다. 이후 12개월 동안의 FCF는 이미 5억 3,900만 달러에 달합니다.

투자자들이 기대하는 것

- CTV 광고 시장은 구조적으로 성장하고 있으며, Roku는 점유율을 높여가고 있습니다. 타사 프로그래매틱 파트너를 통한 커넥티드 TV 광고 지출은 Google DV360, Amazon DSP, The Trade Desk, Yahoo 및 FreeWheel과의 긴밀한 통합에 힘입어 1분기에 전년 대비 40% 이상 성장했습니다. 비미디어 및 엔터테인먼트 브랜드가 Roku Experience 광고 수익의 30%에 육박하며 역대 최고치를 기록했는데, 이는 얼리어답터였던 엔터테인먼트 광고주를 넘어 진정한 다각화를 반영하는 결과입니다. Roku는 미국, 캐나다, 멕시코에서 스트리밍 시간 기준 1위 TV 스트리밍 플랫폼으로, 새로운 가구가 추가될 때마다 규모가 커지는 이점을 누리고 있습니다.

- 구독 비즈니스는 지속적이고 성장하는 수익 계층입니다. 스트리밍 파트너의 가격 인상과 기록적인 신규 프리미엄 정액제 가입에 힘입어 1분기 정액제 수익은 30% 성장한 5억 1,900만 달러에 달했습니다. 광고 수익과 달리 구독 수익은 광고 시장 주기에 따라 변동하지 않기 때문에 순수 광고 사업보다 안정적인 수익 기반을 제공합니다.

- 운영 레버리지도 이제 막 나타나기 시작했습니다. 2021년 EBITDA 마진은 크게 마이너스를 기록했습니다. 이제 두 자릿수 마진으로 회복되고 있으며 그 속도는 더욱 빨라지고 있습니다. 플랫폼 수익이 증가하고 디바이스 손실이 줄어들면서 수익 증가율이 비정상적으로 높은 속도로 수익으로 유입되고 있습니다. 향후 2년간 EBITDA CAGR은 고정 비용 기반을 넘어서는 운영 레버리지를 반영하여 매출 성장률을 훨씬 상회하는 약 40%에 달할 것으로 예상됩니다.

- 1억 가구는 단순한 규모 지표가 아닌 네트워크 효과입니다. Roku 에코시스템에 새로운 가구가 추가될 때마다 더 많은 광고 인벤토리, 타겟팅을 위한 더 많은 자사 데이터, 콘텐츠 배포 협상에서 더 많은 영향력을 확보할 수 있습니다. 이러한 플라이휠은 설치 기반이 증가함에 따라 더욱 강력해지며, 1억 가구에 도달한 Roku는 의미 있는 광고주 예산 책정이 합리적으로 이루어질 수 있는 규모에 도달하고 있습니다.

곰들이 지켜보는 것

- 가치 평가는 수년에 걸쳐 지속적인 실행이 필요합니다. 주당 130달러 수준인 Roku의 주가는 현재 수익의 상당한 배수로 책정되어 있으며, 2026년 이후에도 플랫폼의 성장 궤도가 유지되어야 합니다. 거시적인 경기 침체나 경쟁사에 대한 점유율 손실로 인해 광고 성장이 의미 있게 둔화되는 분기에는 주가에 얼마나 많은 미래 성장이 내재되어 있는지를 고려할 때 기대치가 빠르게 재설정될 것입니다.

- 총 마진 이야기는 간단하지 않습니다. 혼합 마진은 4년 동안 감소하고 있으며, 매출에서 차지하는 디바이스의 비중이 줄어드는 것에 따라 회복 여부가 결정됩니다. Roku가 가구 수를 더 빠르게 늘리기 위해 하드웨어에 재투자하기로 결정하면 이 모델이 기대하는 마진 개선이 지연될 수 있습니다.

- 주식 기반 보상은 실질적인 희석 위험입니다. Roku는 역사적으로 주식 기반 보상을 공격적으로 지급해 왔으며, 이는 조정 EBITDA에는 나타나지 않지만 주주에게 절대적인 영향을 미칩니다. EBITDA 스토리를 평가하는 모든 투자자는 플랫폼 성장의 실제 비용을 이해하기 위해 GAAP 수익도 함께 살펴봐야 합니다.

Roku에 투자해야 하는가?

지난 12개월 동안 Roku에 대한 투자 사례는 의미 있게 변화했습니다. 1년 전만 해도 수익성 증명이 필요한 보여주기식 사례였습니다. 오늘날에는 4분기 연속 실적 증가, 10억 달러의 잉여 현금 흐름에 대한 명확한 경로, 광고 경제성이 진정으로 매력적인 규모에 도달한 플랫폼이 그 증거가 되었습니다.

총 마진 차트는 단순한 낙관론보다는 인내심과 맥락이 필요한 부분입니다. 기본적인 플랫폼 경제학은 강력하지만, 연간 수치에서는 디바이스 비즈니스에 가려져 있습니다. 향후 2~3분기 동안 분기별 총 마진 추이를 지켜보면 믹스 전환이 예정대로 가속화되고 있는지 여부를 알 수 있습니다. 만약 그렇다면, 현재 주가 약 130달러 대비 약 268달러의 TIKR 중기 목표 주가는 야심적이라기보다는 보수적으로 보일 것입니다.

애널리스트의 Roku 주식 성장 전망과 목표 주가를 확인하세요(무료입니다!) >>>

새로운 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을 매수하고 있는지 확인하여 현명한 돈을 따라갈 수 있습니다.

- 5분 안에 주식을 분석하세요.5분 안에 주식을 분석하세요.

- 더 많은 바위를 뒤집을수록 더 많은 기회를 발견할 수 있습니다.TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매수 또는 매도를 위한 추천이 아님을 유의하시기 바랍니다. Tikr 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!