주요 통계

- 현재 가격: $17(2026년 5월 4일)

- 2025년 4분기 매출: 22.4억 달러, 전년대비 +6.4% 증가

- 2025년 4분기 조정 주당순이익: $0.28, 전년 동기 대비 +7.7%

- 2025년 연간 매출: 98.3억 달러, 전년대비 +3.7%

- 2026년 연간 매출 가이던스: 순수익률 3%~5% 감소

- 2026년 전체 연간 조정 주당순이익 가이던스: $1.45~$1.79

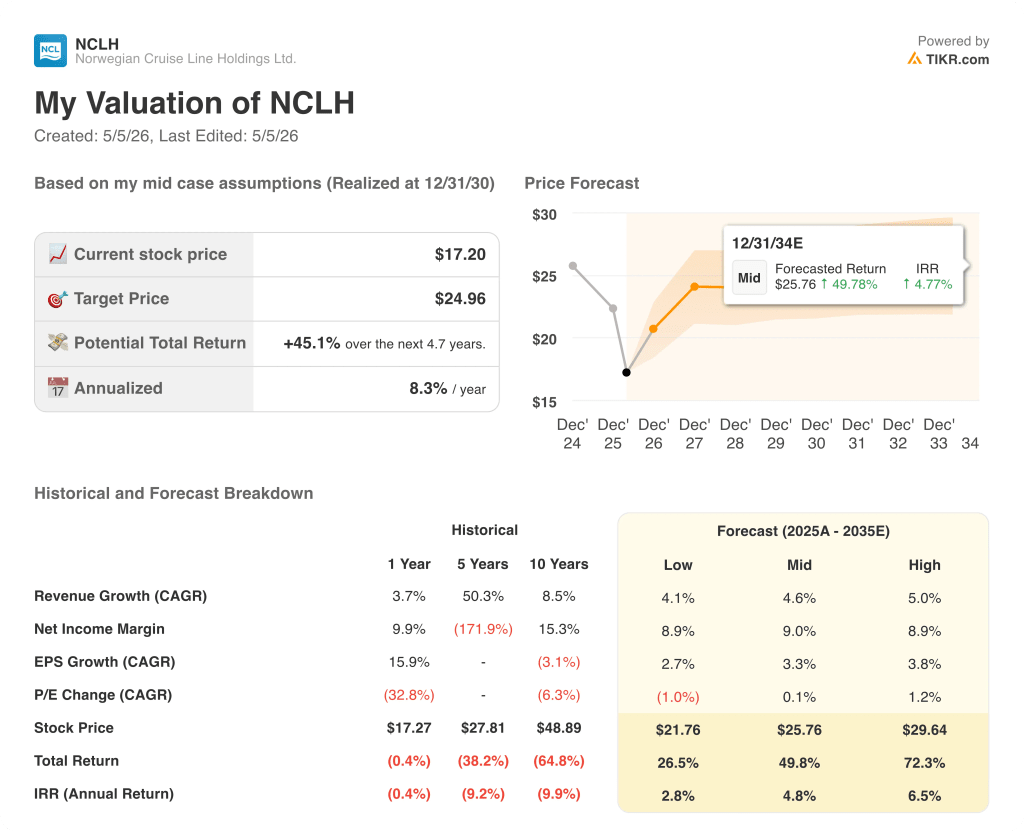

- TIKR 모델 목표가: $25

- 내재된 상승 여력: ~45%

가이던스가 방금 대폭 인하되었습니다. 노르웨이 크루즈 라인 홀딩스 주식이 현재 TIKR에서 공정가 대비 할인된 가격에 거래되고 있는지 무료로 확인하세요 → →.

노르웨이 크루즈 라인 홀딩스 수익 분석

노르웨이 크루즈 라인 홀딩스 주식(NCLH)은 5월 4일 경영진이 2026년 연간 가이던스를 하향 조정하면서 순수익률이 이전 예상치 대비 3%에서 5% 감소할 것으로 예상하고 조정 주당순이익 가이던스를 1.45~1.79달러 범위로 낮춘 후 9% 가까이 하락했습니다.

2025년 4분기 매출은 22억 4천만 달러로 2024년 4분기의 21억 1천만 달러보다 6.4% 증가했습니다.

4분기 조정 주당순이익은 0.28달러로 2024년 4분기보다 7.7% 증가했지만, 2025년 3분기 1.20달러에서 연속 하락한 것은 여름 성수기를 제외한 계절적 역풍에 직면한 비즈니스의 어려움을 강조합니다.

문제의 중심에는 NCL 브랜드가 있습니다.

약 3개월 동안 CEO를 맡아온 존 치지(John Chidsey)는 직접 통화에서 마케팅이 충분히 수요를 창출하지 못했고, 수익 관리 시스템이 아직 조정 중이며, 목표 예약 곡선보다 2026년에 뒤처졌다고 말했습니다.

2026년 1분기 실적 발표에서 Chidsey는 최근 몇 년간 "핵심 고객과 일관되고 효과적으로 소통하지 못했고", 채우려고 했던 여정에 적절한 상업적 지원을 제공하지 못했다고 말했습니다.

럭셔리 브랜드인 리젠트와 오세아니아는 기대에 부응하는 성과를 거두고 있습니다.

실적 부진은 특히 노르웨이에서 두드러지는데, 유럽에서의 예약 약세와 국내 수요 부진으로 인해 수익 관리 및 마케팅 부문의 실행 공백이 심화되었습니다.

경영진은 2026년 3분기 순수익률이 한 자릿수 초반으로 감소할 것으로 예상하고 있으며, 이는 해당 분기의 유럽 배치율 약 38%와 중동 분쟁으로 인한 지속적인 차질을 반영한 것입니다.

2026년 1분기 실적 발표에서 CFO 마크 켐파는 2026년 연료비를 제외한 조정 순항 비용이 약 2% 포인트 감소할 것으로 예상되는 가운데 경영진은 인원 감축과 마케팅 비용 절감을 통해 연간 1억 2,500만 달러의 SG&A를 절감할 수 있다고 발표하는 등 비용 측면에서도 발 빠르게 움직였습니다.

2026년 1분기 실적 발표에서 켐파에 따르면 2026년 연간 연료비는 현재 약 8억 달러로 예상됩니다.

연간 조정 EBITDA 가이던스는 이전 가이던스보다 하향 조정된 24억 8,000만 달러에서 26억 4,000만 달러로 수정되었습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트 등급 변경을 실시간으로 무료로 추적하세요.

노르웨이 크루즈 라인 홀딩스 재무

분기별 손익 계산서는 바닥이 악화되는 계절적 이야기를 들려줍니다. 4분기 최저점의 영업 마진은 전 분기 실적이 계속 개선되고 있음에도 불구하고 전년 대비 압축되었습니다.

2025년 4분기 매출 22억 4,000만 달러는 전년 동기 대비 2024년 4분기 21억 1,000만 달러와 거의 비슷한 수준이지만, 매출은 2025년 1분기 21억 3,000만 달러에서 2분기 25억 2,000만 달러, 3분기 29억 4,000만 달러로 증가했다가 4분기에는 다시 22억 4,000만 달러로 감소하는 등 뚜렷한 패턴을 보이고 있습니다.

2025년 4분기의 매출 총이익은 41%로 2025년 3분기 47%에서 감소했으며, 2024년 4분기 38%와 비교하면 거의 비슷한 수준입니다.

더 뚜렷한 추세는 운영 라인에 있습니다.

2025년 4분기 영업이익은 1억 9,000만 달러로 2024년 4분기 2억 1,000만 달러에서 13.1% 감소했으며, 영업이익률은 전년 동기 10.2%에서 8.3%로 감소했습니다.

이러한 4분기 영업이익 감소는 전년 동기 대비 8.4% 성장한 7억 5,000만 달러의 영업이익과 25.5%의 영업이익률로 지난 8분기 중 가장 높은 실적을 기록한 2025년 3분기와는 대조적인 모습입니다.

이 패턴은 성수기 실적은 개선되고 있지만 비수기 비용은 아직 통제되지 않는 비즈니스를 가리킵니다.

2026년 1분기 실적 발표에서 켐파는 연간 1억 2,500만 달러의 판관비 절감 효과가 2026년에 점진적으로 발생할 것으로 예상하며, 이 중 약 3분의 2가 올해에 실현되고, 일시적인 것으로 파악되는 중동 관련 비용 증가로 부분적으로 상쇄될 것으로 전망했습니다.

노르웨이 크루즈 라인 홀딩스 가치 평가 모델 테이크

TIKR 모델에서 노르웨이 크루즈 라인 홀딩스 주가는 24.96달러로 5월 4일 종가인 17.20달러에서 약 45% 상승 여력이 있음을 의미합니다.

중간 사례 모델은 2025년부터 2035년까지 매출 연평균 성장률 4.6%, 순이익률 9.0%를 가정하며, 늦어도 2027년부터 순수익률이 지속적으로 회복되어야 한다고 가정합니다.

2026년 순수익률이 3%에서 5%로 하락하고 3분기에는 한 자릿수 마이너스 수익률을 기록할 것으로 예상됨에 따라 이 모델의 수익 성장 가정은 즉각적인 압박을 받고 있습니다.

노르웨이 크루즈 라인 홀딩스 주식은 자산이 손상되었기 때문이 아니라 상업적 회복 일정이 미뤄지고 실행 오차 범위가 좁아졌기 때문에 1분기에 진입했을 때보다 현재 투자 가치가 약해졌습니다.

NCLH 주식: 턴어라운드 타임라인인가, 아니면 장기화인가?

노르웨이 크루즈 라인 홀딩스의 주가는 이제 2026년의 수익률 저하가 구조적으로 취약한 2027년으로 이어지기 전에 경영진이 마케팅 및 수익 관리 역량을 재구축할 수 있는지 여부에 달려 있습니다.

턴어라운드가 견인력을 얻다

- 연간 1억 2,500만 달러의 판관비 절감은 구조적으로 2027년까지 이월되어 수익 회복이 더디더라도 비용 바닥을 제공할 것으로 예상됩니다.

- 그레이트 스터럽 케이의 그레이트 타이드 워터파크는 2026년 늦여름 개장 예정으로, 경영진은 2027년까지 수요 창출과 여정 프리미엄을 견인할 것으로 예상하고 있습니다.

- 리젠트 및 오세아니아 럭셔리 브랜드가 기대에 부응하는 성과를 거두며 손상 폭을 제한하고 마진이 높은 부문을 보존하고 있습니다.

- 새로운 수익 관리 시스템의 1단계가 가동 중이며, 보정이 진행 중이며 2027년 예약 성수기에 이를 활용하기 위해 팀이 적극적으로 구축 중입니다.

드래그는 2027년까지 연장

2026년 1분기 실적 발표에서 Kempa에 따르면 2026년 말 순레버리지가 5배에 달할 것으로 예상되어 재무 유연성이 제한되고 CapEx가 완화되는 2028년까지 의미 있는 디레버리징이 지연될 것으로 예상됩니다.

2026년 3분기 순수익률은 분기 중 약 38%의 유럽 배치와 중동 분쟁의 단기적 해결이 없는 가운데 한 자릿수의 높은 하락세를 보이고 있습니다.

NCL 브랜드가 예약 곡선보다 늦게 2026년에 진입했으며, 이는 외부 조건과 관계없이 이를 바로잡는 데 여러 분기가 걸리는 자해적 단점입니다.

NCL의 마케팅 리더십이 적극적으로 교체되고 있어 2027년 여름을 위한 중요한 2026년 후반 예약 기간 동안 수요 창출 엔진이 새로운 리더십 하에 운영될 것입니다.

회복은 2027년 이후까지 걸릴 수 있습니다. TIKR의 시나리오 모델은 NCLH 주식이 거기에 도달하기 위해 필요한 것을 무료로 보여줍니다.

노르웨이 크루즈 라인 홀딩스에 투자해야 할까?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하는 데 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

노르웨이 크루즈 라인 홀딩스 주식을 조회하면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세에 있는지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 노르웨이 크루즈 라인 홀딩스를 추적할 수 있습니다. 신용카드는 필요 없습니다. 직접 결정하는 데 필요한 데이터만 있으면 됩니다.