2026년 6월 기준 뉴스 코퍼레이션 주식의 주요 포인트

- 애널리스트들은 뉴스 코퍼레이션 주식에 대해 ‘매수’ 5건, ‘시장 평균 상회’ 2건, ‘보유’ 1건을 제시했으며, 시장 평균 목표가는 35달러로, 현재 주가 25달러 대비 39%의 상승 여력을 시사합니다.

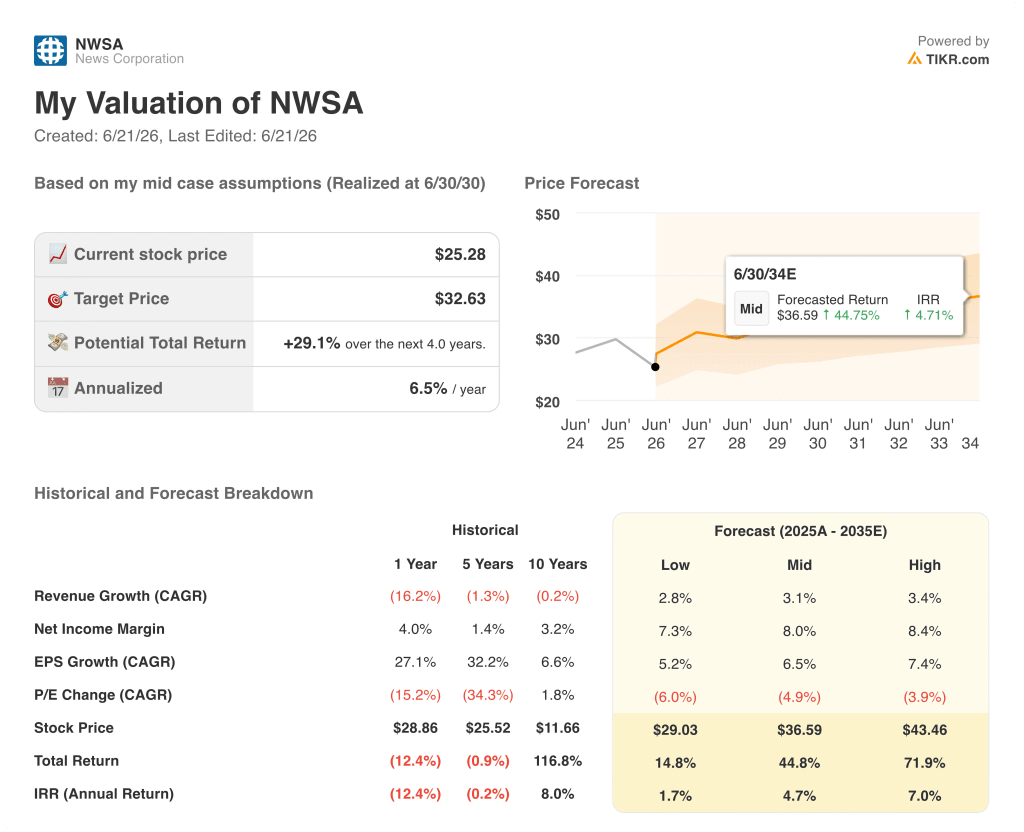

- TIKR의 중간 시나리오 모델에 따르면 2030년 6월 기준 뉴스 코퍼레이션의 주가는 33달러로 평가되며, 이는 현재 수준 대비 29%의 총수익률, 즉 연평균 7%의 수익률을 시사합니다.

- 뉴스 코퍼레이션 주식의 2026년 3분기 부문별 총 EBITDA는 전년 동기 대비 18% 증가한 3억 4,300만 달러를 기록했으며, 이는 지속 사업 기준 12분기 연속 EBITDA 성장을 의미합니다.

뉴스 코퍼레이션, 3분기 EBITDA 18% 성장… 12분기 연속 흑자 달성

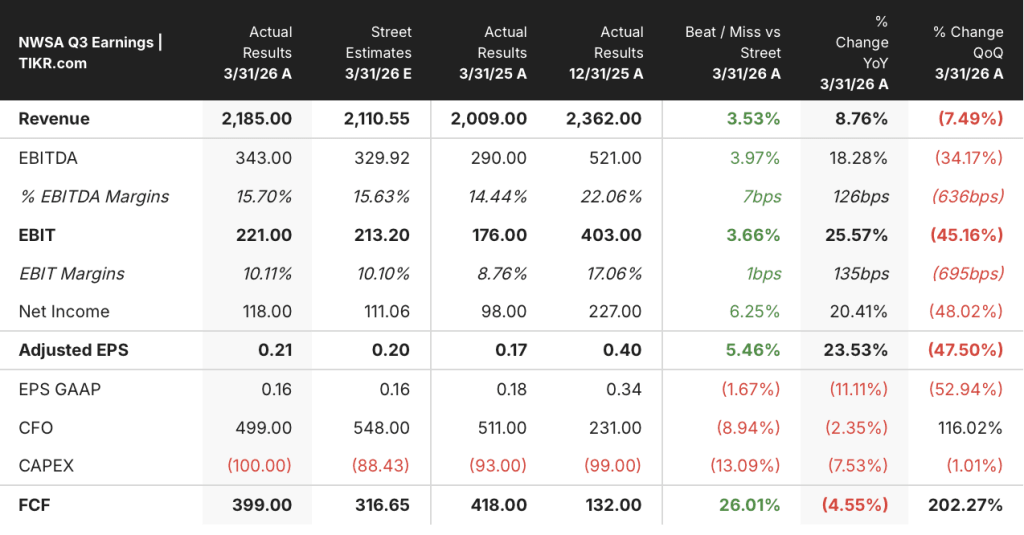

시장은 여전히 뉴스 코퍼레이션 주식을 구식 미디어 기업으로 평가하고 있지만, 12분기 연속 EBITDA 성장을 기록한 이 회사는 구식 미디어 기업이 아닙니다. 뉴스 코퍼레이션(NWSA)은 3분기 실적 발표 후 2026 회계연도 3분기 매출이 21억 9천만 달러를 기록했다고 밝혔으며, 이는 월가의 예상치인 21억 1천만 달러를 4% 상회한 수치입니다.

전 부문 EBITDA는 18% 증가한 3억 4,300만 달러를 기록하며, 마진율은 14.4%에서 15.7%로 확대되었다.

경영진이 핵심 성장 동력으로 지목한 세 부문—다우존스(Dow Jones), 디지털 부동산 서비스(Digital Real Estate Services), 도서 출판(Book Publishing)—은 각각 두 자릿수 EBITDA 성장률을 기록하며 전체 회사의 예상치를 상회하는 실적을 이끌었다.

월스트리트저널(Wall Street Journal), 배런스(Barron’s) 및 급성장 중인 전문 정보 사업을 운영하는 다우존스는 3분기 매출이 8% 증가한 6억 1,900만 달러를 기록했으며, 부문 EBITDA는 11% 증가한 1억 4,700만 달러(마진율 23.7%)를 달성해 13분기 연속 EBITDA 성장세를 이어갔다.

다우존스 내에서는 기업 고객에게 규제 리스크 모니터링 및 컴플라이언스 데이터를 제공하는 리스크 및 컴플라이언스 부문이 19% 증가한 1억 달러를 기록했으며, 다우존스 에너지 부문은 12% 증가한 7,700만 달러를 기록했다.

디지털 부동산 서비스 부문은 매출이 17% 증가한 4억 7,300만 달러를 기록했으며, 부문 EBITDA는 25% 급증한 1억 5,500만 달러를 기록했고 마진은 31%에서 33%로 확대되었는데, 이는 30년 만기 모기지 금리가 6% 이상을 유지했음에도 불구하고, 호주에서 REA 그룹의 매출이 20% 증가하고 미국에서 Realtor.com의 매출이 10% 증가한 데 힘입은 결과입니다.

하퍼콜린스(HarperCollins)는 3분기 매출이 8% 증가한 5억 5,500만 달러를 기록했으며, 부문 EBITDA는 14% 증가한 7,300만 달러를 달성했는데, 이는 전자책 매출이 17%, 오디오북 매출이 7% 급증한 데 따른 결과입니다.

로버트 톰슨 CEO는 2026년 3분기 실적 발표 전화 회의에서 다음과 같이 말했습니다.

“우리는 AI 입력 데이터 기업이며, 이 사실은 OpenAI와의 파트너십을 보완하는 메타(Meta)와의 최근 계약에 잘 반영되어 있습니다. 우리는 우리 회사의 유서 깊은 역사가 지닌 가치를 인정하는 여러 기업들과 추가 계약을 협상 중이며, 이는 매출과 수익성에 긍정적인 영향을 미칠 것으로 기대됩니다.”

유일한 부진 부문은 뉴스 미디어 부문이었는데, 캘리포니아 포스트(California Post) 투자에 따른 출시 및 마케팅 비용이 부담으로 작용해 해당 부문의 EBITDA가 전년 동기 대비 1,800만 달러 감소했으나, 라바냐 찬드라셰카르(Lavanya Chandrashekar) 최고재무책임자(CFO)는 상황을 명확히 설명했습니다. 뉴스 미디어 부문의 EBITDA는 1,800만 달러 감소한 반면, 회사 전체의 EBITDA는 18% 증가했습니다.

경영진은 회계연도 4분기를 견조하게 마감할 것이라고 전망했으며, 전체 회계연도 동안 강력한 자유 현금 흐름(FCF) 성장을 기대하고 있습니다. 이는 3분기 FCF가 3억 9,900만 달러를 기록하며 시장 예상치인 3억 1,700만 달러를 26% 상회한 데 이어, 이러한 현금 창출 추세가 마지막 분기까지 이어질 것임을 시사합니다.

TIKR에서 Realtor.com의 시장 점유율 회복과 다우존스의 EBITDA 10억 달러 달성 과정을 실시간으로 무료로 확인하세요 →

애널리스트들, 3분기 실적 호조 이후 뉴스 코퍼레이션(News Corporation) 주식에 ‘매수’ 7건, ‘매도’ 0건 평가

2026년 3분기 실적 발표 이후 뉴스 코퍼레이션 주식을 커버하는 애널리스트는 8명으로, 매수(Buy) 5건, 아웃퍼폼(Outperform) 2건, 홀드(Hold) 1건을 기록했으며, 언더퍼폼(Underperform)이나 매도(Sell) 추천은 단 한 건도 없습니다.

월가의 평균 목표주가인 35달러는 현재 주가 25달러 대비 39%의 상승 여력을 시사하며, 최고 목표주가인 43달러는 2026년 6월 기준 70%의 상승 여력을 시사합니다.

뉴스 코퍼레이션 주식의 3대 성장 부문은 2026 회계연도 3분기에 총 17%의 EBITDA 성장률을 기록하며 2분기 성장세보다 가속화되었고, 이는 시장 관계자들에게 회사의 변혁이 주춤하지 않고 있음을 시사합니다.

2026년 6월로 종료되는 분기의 컨센서스 EBITDA 추정치는 3억 7,000만 달러로, 이는 전년 동기 대비 16% 성장과 17%의 마진을 시사하며, 3분기에 설정된 성장 추세를 이어갈 것으로 보입니다.

뉴스 코퍼레이션(News Corporation) 주식의 3분기 FCF는 3억 9,900만 달러로, 시장 예상치인 3억 1,700만 달러를 26% 상회했으며, 경영진은 자본 지출이 소폭 증가했음에도 불구하고 연간 FCF가 견조한 성장세를 보일 것으로 전망하고 있다.

UBS는 특히 뉴스 코퍼레이션 주식을 호주 미디어 부문에서 선호하는 종목으로 꼽으며, 다우존스가 규정 준수 및 원자재 데이터 분야에서 차지하는 지배적 지위 덕분에 기업 리스크 모니터링 수요를 촉진하는 지정학적 변동성으로부터 혜택을 볼 수 있을 것이라고 언급했다.

‘매수(Buy)’ 5건, ‘아웃퍼폼(Outperform)’ 2건, ‘보유(Hold)’ 1건으로 나타난 평가 결과는 명확한 의견 차이를 반영합니다. 강세론자들은 5년 내 달성 목표로 설정된 다우존스의 10억 달러 EBITDA 목표를 시장이 아직 반영하지 않은 주가 재평가 촉매제로 보는 반면, ‘보유(Hold)’ 진영은 실제 거래 경제성이 실적에 반영되어 상승 폭의 규모가 확인되기 전까지는 AI 라이선스 수익 기여도를 점진적인 증가에 불과하다고 간주한다.

NWSA 주식은 NYT보다 더 많은 EBITDA를 창출하지만, TRI는 재평가가 어디까지 가능할지 보여준다

뉴스 코퍼레이션(News Corporation)은 2026년 3월로 종료된 분기에 3억 4,000만 달러의 EBITDA를 기록했는데, 이는 같은 기간 뉴욕타임스 컴퍼니(NYT)의 1억 1,000만 달러보다 두 배 이상 많은 수치임에도 불구하고, 시장은 두 회사를 동일한 전통 미디어 부문의 동종 기업으로 평가하고 있다.

전문 정보 및 규정 준수 사업 부문이 다우존스(Dow Jones)의 현재 방향과 가장 유사한 톰슨 로이터(TRI)는 2026년 3월로 종료된 분기에 8억 6,000만 달러의 EBITDA를 기록했는데, 이 수치는 재평가 격차를 잘 보여줍니다: TRI는 B2B 데이터 복합 기업으로 거래되는 반면, NWSA는 여전히 신문사로 거래되고 있다.

향후 전망치는 이러한 차이를 더욱 확대시키는데, NWSA의 2026년 12월 말 분기 EBITDA는 5억 7,000만 달러에 달할 것으로 예상되는 반면, NYT는 2억 1,000만 달러에 그칠 전망이며, 같은 기간 TRI는 8억 9,000만 달러를 기록할 것으로 예상됩니다. 이는 재평가된 데이터 사업과 미디어 사업 간의 격차가 양방향으로 확대되고 있음을 보여줍니다.

2026년 뉴스 코퍼레이션 주가는 저평가되어 있을까? TIKR의 33달러 중간 시나리오 목표가는 ‘그렇다’고 말한다

TIKR의 중간 시나리오에 따르면 뉴스 코퍼레이션의 주가는 2030년 6월까지 33달러에 달할 것으로 예상되며, 이는 현재 주가 25달러 대비 29%의 총수익률, 즉 4년 동안 연평균 7%의 수익률을 의미합니다.

다우존스에서 이미 진행 중인 EBITDA 확장 사이클이 TIKR의 목표가를 뒷받침합니다: 리스크 및 컴플라이언스 부문은 3분기에 19% 성장했으며, 경영진은 이 부문을 연간 11%에서 13% 성장하는 37억 달러 규모의 시장에 위치시켰습니다. 이는 다우존스가 해당 부문 EBITDA 10억 달러 달성을 위한 성장 경로를 창출하는 매출 성장세가 예측 가정이 아닌 현재의 고객 성장세에서 이미 확인된다는 것을 의미합니다.

뉴스 코퍼레이션(News Corporation) 주식의 리얼터닷컴(Realtor.com) 사업은 이 모델에 두 번째 성장 동력을 더합니다: 중고 주택 판매량이 398만 채 수준으로 역사적으로 낮은 수준임에도 불구하고, 기존 주택 판매 건당 매출은 현재 2022년 3분기 수준보다 20% 높은 수준을 기록하고 있습니다. 이는 주택 시장의 회복이 어떤 형태로든 발생하더라도, 이미 침체기를 거치며 입증된 수익률로 리얼터닷컴의 현재 매출 기반을 더욱 확대시킬 것임을 의미합니다.

TIKR 목표치를 달성하려면 세 가지 성장 부문 모두에서 마진 유지가 필요합니다: 다우존스는 23.7%의 EBITDA 마진을 유지하거나 확대해야 하며, 디지털 부동산 부문은 3분기에 달성한 32.8%의 마진을 유지해야 하고, 하퍼콜린스는 2021 회계연도 이후 3분기 부문별 최고 EBITDA를 기록한 운영 효율성을 유지해야 합니다.

뉴스 코퍼레이션에 투자해야 할까요?

진실을 파악하는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

뉴스 코퍼레이션 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변동 추이, 목표 주가가 상승세인지 하락세인지 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 뉴스 코퍼레이션은 물론 관심 있는 다른 모든 종목을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정을 내리는 데 필요한 데이터만 제공됩니다.

TIKR에서 NWSA 주식을 분석할 수 있는 전문 도구를 무료로 이용하세요 →

뉴스 코퍼레이션 주식의 3분기 FCF 예상치 상회가 주주 수익률에 어떤 시사점을 주는가?

뉴스 코퍼레이션의 3분기 FCF 3억 9,900만 달러는 월가의 예상치 3억 1,700만 달러를 26% 상회했으며, 경영진은 3분기 한 분기 동안만 자사주 매입 규모를 1억 9,300만 달러로 확대했습니다. 폭스텔 대출 상환금과 자유 현금 흐름을 재원으로 한 회계연도 누적 자사주 매입 규모는 4억 5,900만 달러에 달했으며, 이사회는 주가가 현저히 저평가되었다고 밝혔습니다.