GEV 주식 주요 지표

- 오늘의 주가 변동률: 6%

- 52주 등락폭: 479달러 ~ 1,182달러

- 평가 모델 목표 주가: 약 $1,210

- 예상 상승 여력: 약 9%

TIKR을 통해 GE Vernova와 같은 관심 종목을 분석해 보세요 (무료) >>>

무슨 일이 있었나요?

GE Vernova Inc. 주가는 오늘 약 6% 상승하여 주당 1,110달러 근처에서 거래되었으며, 이는 투자자들이 전력 수요 증가, 전력망 투자, AI 데이터 센터 인프라와 관련된 기업들을 계속해서 선호하고 있음을 반영한 것입니다. 주가는 52주 최고가인 약 1,180달러 근처에서 머물렀으며, 이는 투자자들이 전력 부족이라는 테마와 관련된 기업에 여전히 프리미엄을 기꺼이 지불할 의향이 있음을 보여줍니다.

오늘 주가가 상승한 이유는 애널리스트들의 새로운 지지와 최근 회사의 논평이 동일한 전망을 뒷받침했기 때문입니다. 즉, GE Vernova의 방대한 수주 잔고는 향후 수년간 더 높은 매출, 더 나은 마진, 그리고 더 강력한 자유 현금 흐름으로 이어질 수 있다는 것입니다. 버나인(Bernstein)은 최근 ‘아웃퍼폼(Outperform)’ 등급과 약 1,210달러의 목표 주가를 제시하며 커버리지를 시작했는데, 이는 TIKR의 월가 목표 주가 및 밸류에이션 모델 목표치에 근접한 수준이다. 이번 평가 보고서는 투자자들이 기대하는 바로 그 논리를 재확인해 주었기 때문에 오늘 주가 상승을 뒷받침하는 데 기여했다. 즉, GE 베르노바의 수주 잔고, 전력망 사업 노출도, 그리고 마진 확대가 2026년까지 수익을 지속적으로 끌어올릴 수 있다는 것이다.

동종 업계의 동향 또한 전력 설비 부문 전반에 긍정적인 영향을 미쳤습니다. 지멘스 에너지(Siemens Energy)는 최근 1,540억 유로라는 사상 최대의 수주 잔고를 기록하고 9%의 매출 성장을 보고했으며, 전력 및 산업 고객들이 발전 용량 확보를 서두르는 가운데 미쓰비시 중공업(Mitsubishi Heavy Industries)은 여전히 주요 가스 터빈 경쟁사로 자리 잡고 있습니다. 이는 GE 베르노바에게 중요한데, 가장 강력한 전력 장비 기업들도 동일한 수요 패턴을 보이고 있기 때문이다. 즉, 가스 터빈, 전력망 장비, 변압기, 전기 인프라에 대한 주문이 수년 전에 미리 확보되고 있다.

버나인(Bernstein)의 ‘전략적 결정 컨퍼런스(Strategic Decisions Conference)’에서 GE 베르노바의 스콧 스트라직(Scott Strazik) CEO는 회사의 장기적인 수요 강세를 강조하며, 수주 잔고가 분사 당시 1,160억 달러에서 1,630억 달러로 증가했으며, 이 중 서비스 수주 잔고가 870억 달러, 장비 수주 잔고가 760억 달러를 차지한다고 밝혔다. 스트라직 CEO는 GE 베르노바가 매일 전 세계 전력의 25%를 생산하고 있으며, 100기가와트 규모의 가스 설비 계약을 보유하고 있는 반면, 전기화 사업은 여전히 가장 빠르게성장하는 사업 분야이며, 미수주액은 2022년 말 90억 달러에서 2026년 1분기 말 420억 달러로 증가했다고 덧붙였다. 현재 데이터 센터는 수주 잔고의 약 20%에서 25%를 차지하지만, 스트라직은 성장이 단지 짧은 AI 주기에만 국한된다는 견해에 반박하며,“기회는 상당하며 매우 오랫동안 지속될 것”이라고말했다.

최근 실적도 이러한 움직임을 뒷받침했다. GE 베르노바는 1분기 매출이 전년 동기 대비 16% 증가한 93억 달러, 조정 EBITDA는 9억 달러, 조정 EBITDA 마진은 9.6%를 기록했으며, 프로렉(Prolec) GE 인수와 관련된 일회성 이익에 힘입어 주당 순이익(EPS)은 17.44달러를 달성했다. 또한 회사는 2026년 전망치를 매출 445억~455억 달러, 조정 EBITDA 마진 12%~14%, 자유 현금 흐름은 65억 달러에서 75억 달러로 상향 조정하여, 투자자들에게 수요 증가가 현금 흐름과 자본 수익으로 이어질 수 있다는 확신을 심어주었다.

GE Vernova의 가치를 즉시 확인하세요 (TIKR 이용 시 무료) >>>

GE Vernova의 주가는 적정하게 평가되고 있는가?

평가 가정 하에, 주가는 다음을 기준으로 모델링됩니다:

- 매출 성장률(CAGR): 약 15%

- 영업 마진: 약 12%

- 목표 주가수익비율(P/E): 약 47배

모델이 목표 주가를 약 1,210달러로 추정하고 있으며, 이는 약 9%의 총 상승 여력을 시사하므로, GE Vernova는 심하게 저평가되었다기보다는 적정 가치에 가까운 것으로 보입니다.

15%의 매출 성장 가정은 주로 파워(Power) 및 일렉트리피케이션(Electrification) 부문의 수주 잔고 전환에 근거하며, 이 부문에서는 가스 터빈, 전력망 장비, 변압기, 전력 변환 시스템에 대해 유틸리티 기업, 산업 고객 및 AI 데이터 센터로부터 강력한 수요가 발생하고 있습니다.

12%의 영업이익률 가정은 GE 베르노바가 더 많은 장비 주문을 고마진 서비스 매출로 전환하는 동시에, 전기화 부문의 수익성을 개선하고 풍력 부문의 부정적 영향을 최소화하는 데 달려 있습니다.

GE Vernova에 대한 애널리스트들의 성장 전망 및 목표 주가 확인하기 (무료) >>>

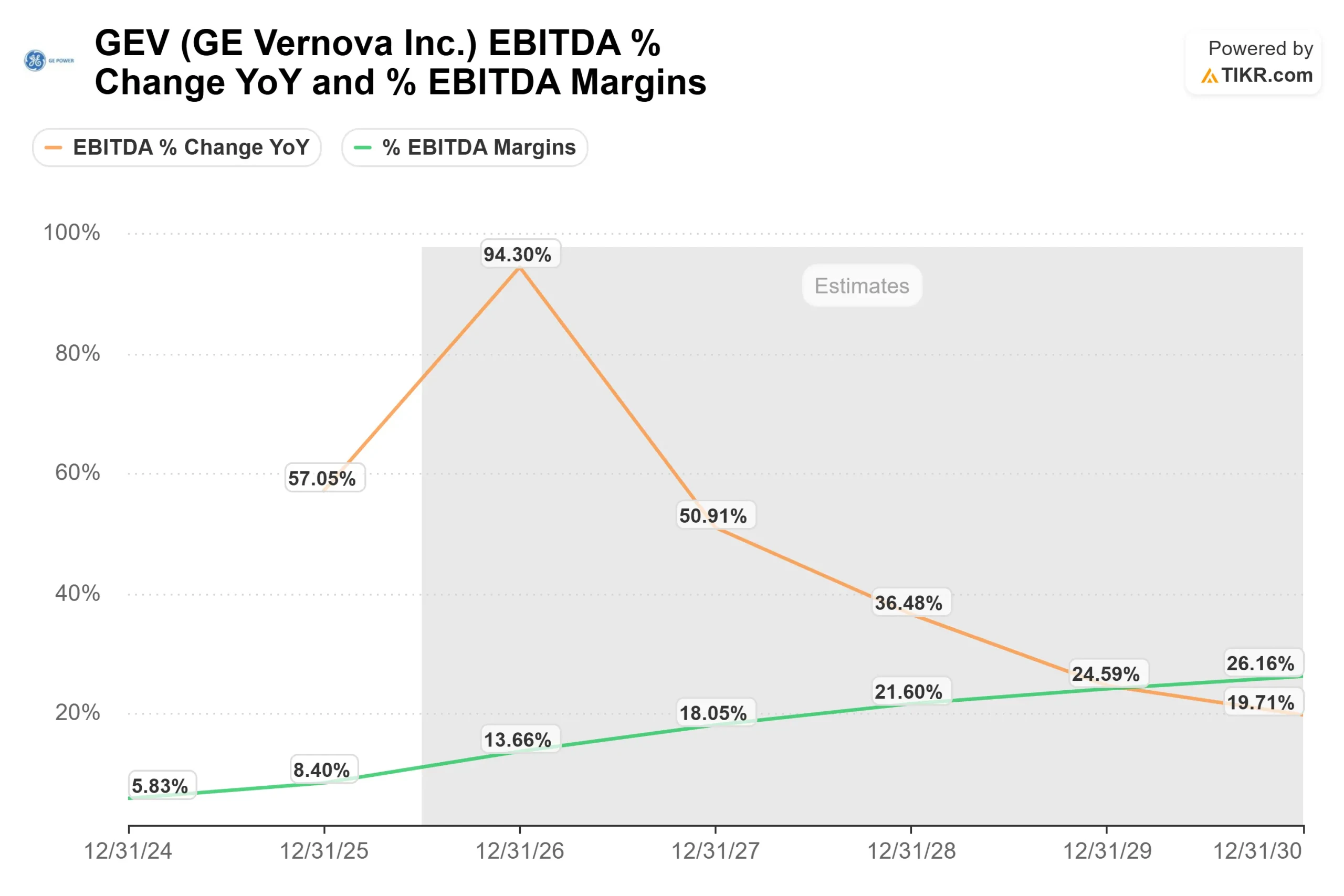

EBITDA 차트는 이러한 마진 전망을 뒷받침하며, EBITDA 마진이 2024년 약 6%에서 2026년 예상치인 14%로 상승할 것으로 나타났고, 애널리스트들은 2030년까지 마진이 지속적으로 개선될 것으로 전망하고 있습니다.

GE 베르노바는 지멘스 에너지(Siemens Energy) 및 미쓰비시 중공업(Mitsubishi Heavy Industries)과 같은 글로벌 전력 설비 기업들과 경쟁하고 있지만, 1,630억 달러 규모의 수주 잔고, 계약된 100기가와트 규모의 가스 설비, 그리고 빠르게 성장하는 전기화 사업 덕분에 고객들이 수년 전에 미리 발전 용량을 확보하려 하는 시장에서 강력한 전망성을 확보하고 있습니다.

현재 수준에서 GE 베르노바는 적정 가치로 평가되며, 향후 수익은 또 다른 대규모 기업 가치 재조정보다는 수주 잔고의 실적 전환, 마진 확대, 그리고 자유 현금 흐름의 성장에 의해 주도될 것으로 보인다.

GE 베르노바 주가는 현재 수준에서 얼마나 더 상승할 여지가 있을까요?

투자자들은 TIKR의 ‘새로운 가치 평가 모델(New Valuation Model)’ 도구를 사용하여 1분도 채 걸리지 않는 시간 내에 GE 버노바의 잠재적 주가, 즉 어떤 주식이 가질 수 있는 가치를 추정할 수 있습니다.

다음과 같은 세 가지 간단한 정보만 입력하면 됩니다:

- 매출 성장률

- 영업 마진

- 매각 시 P/E 배수

이를 바탕으로 TIKR은 강세, 기준, 약세 시나리오별 잠재 주가와 총 수익률을 계산해 주므로, 해당 주식이 저평가되었는지 과대평가되었는지 빠르게 파악할 수 있습니다.

어떤 수치를 입력해야 할지 잘 모르겠다면, TIKR이 애널리스트들의 컨센서스 추정치를 바탕으로 각 입력 항목을 자동으로 채워주므로, 빠르고 신뢰할 수 있는 출발점을 얻을 수 있습니다.