모토로라 주식 주요 통계

- 52주 범위: $359 ~ $492

- 현재 가격: $440

- 거리 평균 목표: $505

- 스트리트 최고 목표: $540

- TIKR 모델 목표 (2030년 12월): $626

무슨 일이 있었나요?

미션 크리티컬 통신 및 공공 안전 기술 기업인 모토로라 솔루션(MSI)은 기록적인 매출, 기록적인 영업 마진, 2026년 성장에 대한 논쟁을 재설정하는 수주잔고 수치로 회사 역사상 최고의 회계 연도를 마감했습니다.

4분기 순매출은 전년 동기 대비 12% 증가한33억 8,000만 달러로 애널리스트의 예상치를 상회했으며, 비일반회계기준 주당순이익은 4.59달러로 컨센서스를 5.5% 상회했습니다.

계절적 요인이 아닌 구조적인 요인으로 인해 전년 대비 10억 달러 증가한 157억 달러의 수주잔고를 기록했으며, 4분기 제품 수주만 전년 대비 5억 달러 증가한 24억 달러로 회사 역사상 최고치를 기록했습니다.

또한 MSI는 1월에 911 출동대원 및 응급 구조대원을 위한 월 사용자당 99달러의 역할 기반 소프트웨어 패키지로 전사, 번역, 보고서 작성, 컴퓨터 지원 출동(CAD) 자동화를 단일 플랫폼에 통합하는공공 안전 AI 어시스트 스위트 2종을 출시했습니다.

지난 8월 44억 달러에 인수한 방위산업 중심의 모바일 애드혹 네트워크(MANET) 무전기 자회사인 실버스 테크놀로지스(Silvus Technologies)의 2025년 매출은 5억 7000만 달러이며, 2026년에는 한 분기 전에 발표한 가이던스에서 7500만 달러 상향 조정된 6억 7500만 달러를 달성할 것으로 예상하고 있습니다.

그렉 브라운 회장 겸 CEO는 2025년 4분기 실적 발표에서 "4분기는 두 부문 모두에서 기록적인 매출, 기록적인 영업 이익, 기록적인 영업 마진을 달성한 전반적으로 뛰어난 분기였다"며 "주문이 26% 증가했고 전년 대비 10억 달러 증가한 157억 달러의 사상 최고 수주 잔고를 기록하며 한 해를 마감했다"고 말했습니다.

2026년 연간 가이던스는 약 127억 달러의 매출과 16.70~16.85달러의 비일반회계기준 EPS로, 15%의 성장이 예상되는 Command Center 소프트웨어, 10~11%의 소프트웨어 및 서비스, 방위 및 무인 시스템 퍼널을 통한 실버스 가속화에 힘입어 두 자릿수 수익 성장을 지속할 것으로 예상하고 있습니다.

월스트리트의 MSI 주식에 대한 견해

기록적인 수주잔고와 4분기 실적은 단순한 이야기가 아니라, 5년 동안의 MSI의 플랫폼 전략이 하드웨어 사이클을 복합적인 소프트웨어 프랜차이즈로 전환하는 반복적인 수요를 구축했다는 증거입니다.

MSI의 정상화 주당순이익은 2025년에 11% 성장한 15.38달러로, 현재 컨센서스는 2026년에 주당 약 17달러, 2027년에 주당 약 18달러를 예상하고 있으며, 이는 2025년 말 20만 명에서 연말까지 30만 명의 유료 가입자를 확보한 Assist Suites 플랫폼 출시와 현재 진행 중인 APX NEXT 장치 교체 주기에 의해 뒷받침되는 궤적에 따른 것입니다.

주식을 다루는 15명의 애널리스트 중 13명의 매수, 5명의 아웃퍼폼, 2명의 보류 의견은 백로그 정상화 우려가 과장된 것으로 드러나면서 더욱 확신이 커진 컨센서스를 반영합니다. 평균 목표가는 505달러로 약 15% 상승 여력이 있으며, 월가는 어시스트 스위트 채택 속도와 실버스 주문 흐름을 주시하여 목표가 상승 여부를 결정할 것입니다.

470달러에서 540달러 사이의 스프레드는 관세 역풍과 실버스 우크라이나 집중 리스크에 따른 저가형 가격, 2월에 확보한 SVX 및 CommandCentral DEMS에 대한 FedRAMP High 인증에 따른 커맨드 센터 성장 가속화와 연방 판매 증가에 대한 고가형 베팅이라는 실제 논쟁을 포착하고 있습니다.

5년 연속 두 자릿수 수익 성장을 달성하고 또 한 해 동안 100 베이시스 포인트의 영업 마진 확장이 예상되는 가운데, 일반적으로 30배에서 35배 사이에서 거래되던 과거 5년 선행 주가수익비율 범위 대비 2026년 컨센서스 주당순이익은 약 26배로 책정되어 있어 수주잔고와 플랫폼 데이터가 지원하는 복리 수익 프로필 대비 저평가된 것으로 보입니다.

리스크는 2026년 상반기의 관세 노출이며, 경영진은 가격 조치와 공급업체 다각화가 이를 완전히 상쇄하지 못할 경우 단기 마진을 압박할 수 있는 6,000만 달러의 역풍이 1분기에 집중될 것으로 예상하고 있습니다.

촉매제는 Command Center의 1분기 매출 보고서로, 경영진은 구현 시기로 인해 연간 목표치인 15% 이상의 성장을 명시적으로 안내했습니다. 1분기 실적이 호조를 보이면 어시스트 스위트 도입 논리가 검증되고 커버리지 그룹 전체에서 추정치 상향 조정이 이루어질 가능성이 높습니다.

모토로라 솔루션 주식 재무

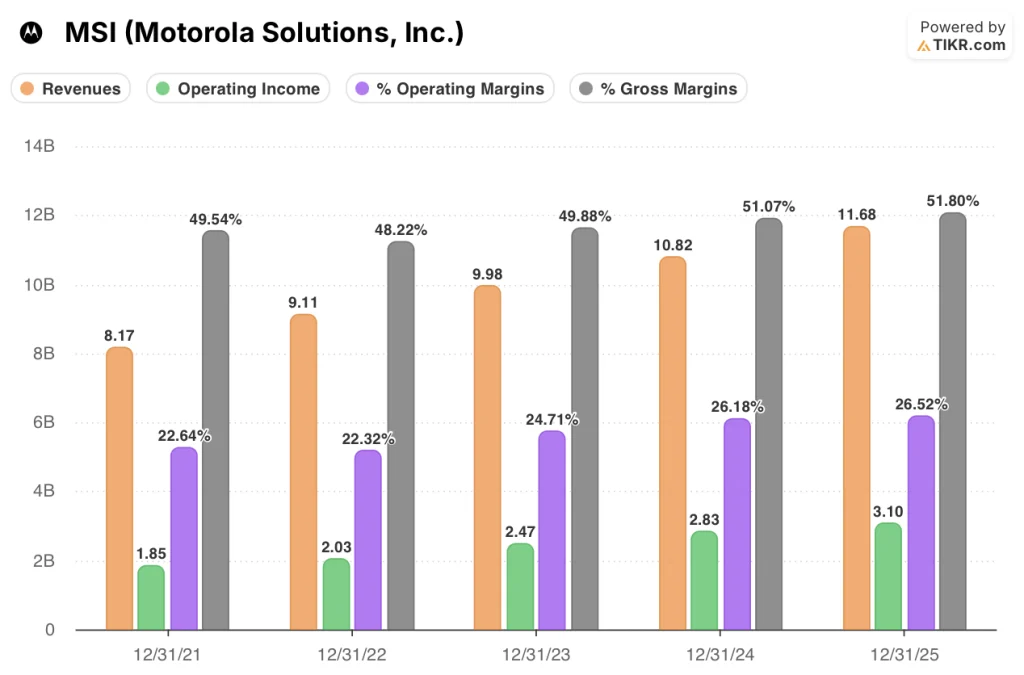

모토로라 솔루션의 매출은 2021년 81억 7,000만 달러에서 2025년 116억 8,000만 달러로 증가하여 제품 및 소프트웨어 및 서비스 부문 모두에서 연간 한 자릿수 중반에서 높은 성장률을 꾸준히 유지하면서 5년간 43%의 복리로 증가할 것으로 예상됩니다.

영업 레버리지 스토리는 매출 라인보다 더 매력적입니다: MSI는 같은 기간 영업이익을 18억 5천만 달러에서 31억 달러로 확대했으며, 소프트웨어와 서비스 믹스가 유리하게 바뀌면서 영업 마진은 2021년 22.6%에서 2025년 26.5%로 상승하여 4년 만에 390베이시스 포인트가 확대되었습니다.

매출 총이익도 2021년 49.5%에서 2025년 51.8%로 증가했는데, 이는 2025년 32.5%의 영업 마진을 기록한 소프트웨어 및 서비스 매출의 비중 상승을 반영한 것으로 , 2026년에는 10%에서 11%까지 증가할 것으로 예상됩니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR의 중간 사례 모델에 따르면 MSI의 목표 주가는 626달러로, 이는 5%의 미래 매출 CAGR 가정과 21.9%에서 약 23%로 확대되는 순이익 마진에 따라 약 5년간 약 8%의 연율로 총 42%의 수익률을 의미하며, 이 두 가지 입력은 2026년 6억 7500만 달러로 확장되는 Assist Suite 반복 매출 롤아웃과 Silvus로 고정된 수치입니다.

5년 연속 두 자릿수 주당순이익 복리와 157억 달러의 수주잔고를 고려할 때, MSI는 현재 주가수익비율 약 26배에 거래되고 있어 현재 수준에서 저평가된 것으로 보입니다.

핵심은 MSI가 플랫폼 중심의 성장을 유지할 수 있는지 여부가 아니라 하드웨어 사이클에서 소프트웨어 컴파운더로 조용히 전환한 기업을 시장이 얼마나 빨리 재평가할 수 있는지가 관건입니다.

올바른 방향으로 나아가야 할 것

- Command Center는 2026년에도 15%의 성장률을 유지하며 연말까지 30만 명의 APX NEXT 유료 구독자와 사용자당 월 99달러의 Assist Suite 채택에 힘입어 성장세를 이어갑니다.

- 실버스, 나토 동맹국과 미국 연방 고객들의 방위 및 무인 시스템 수요가 우크라이나 주문 흐름의 둔화를 상쇄하면서 2026년 매출 목표 6억7500만 달러를 달성하거나 초과 달성.

- 메모리 비용 역풍에도 불구하고 총 마진은 51.8% 이상을 유지했으며, 이는 현재 총 매출의 38%를 차지하는 소프트웨어 및 서비스 믹스의 지속적인 전환에 힘입은 것이다.

- 2026년에 매출로 전환될 것으로 예상되는 48억 달러의 수주잔고가 예정대로 달성되어 1분기에 4분기 연속 두 자릿수 제품 주문 성장세를 유지했습니다.

잘못될 수 있는 상황

- 2026년 1분기에 집중된 6천만 달러의 관세 역풍이 경영진이 모델링한 것보다 더 크거나 더 지속적이어서 영업 마진이 가이드된 100베이시스포인트 확대보다 낮을 것으로 예상됩니다.

- 실버스 매출은 우크라이나에 불균형적으로 의존하고 있으며(4분기 상승세는 "우크라이나가 대부분 주도"), 휴전 시나리오는 북대서양조약기구(NATO) 국가 수요가 이를 완전히 상쇄하기 전에 단기 주문 흐름을 감소시킬 수 있다.

- APX NEXT 가입자 30만 명 증가가 연말 목표에 미치지 못해 커맨드 센터 소프트웨어 성장률이 15% 가이던스 이하로 둔화되고 여러 차례 재평가 논리가 압박을 받고 있습니다.

- 이미 경쟁 AI 기능을 자사의 신체 착용 카메라 에코시스템에 번들로 제공하는 Axon Enterprise의 AI 기반 공공 안전 소프트웨어 계층에서 경쟁이 심화되어 어시스트 스위트 가격 또는 채택률이 압박을 받고 있습니다.

Motorola Solutions, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

MSI 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 모토로라 솔루션을 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.