LMT 주식 주요 통계

- 지난 30일 실적: -6%

- 52주 범위: $410 ~ $692

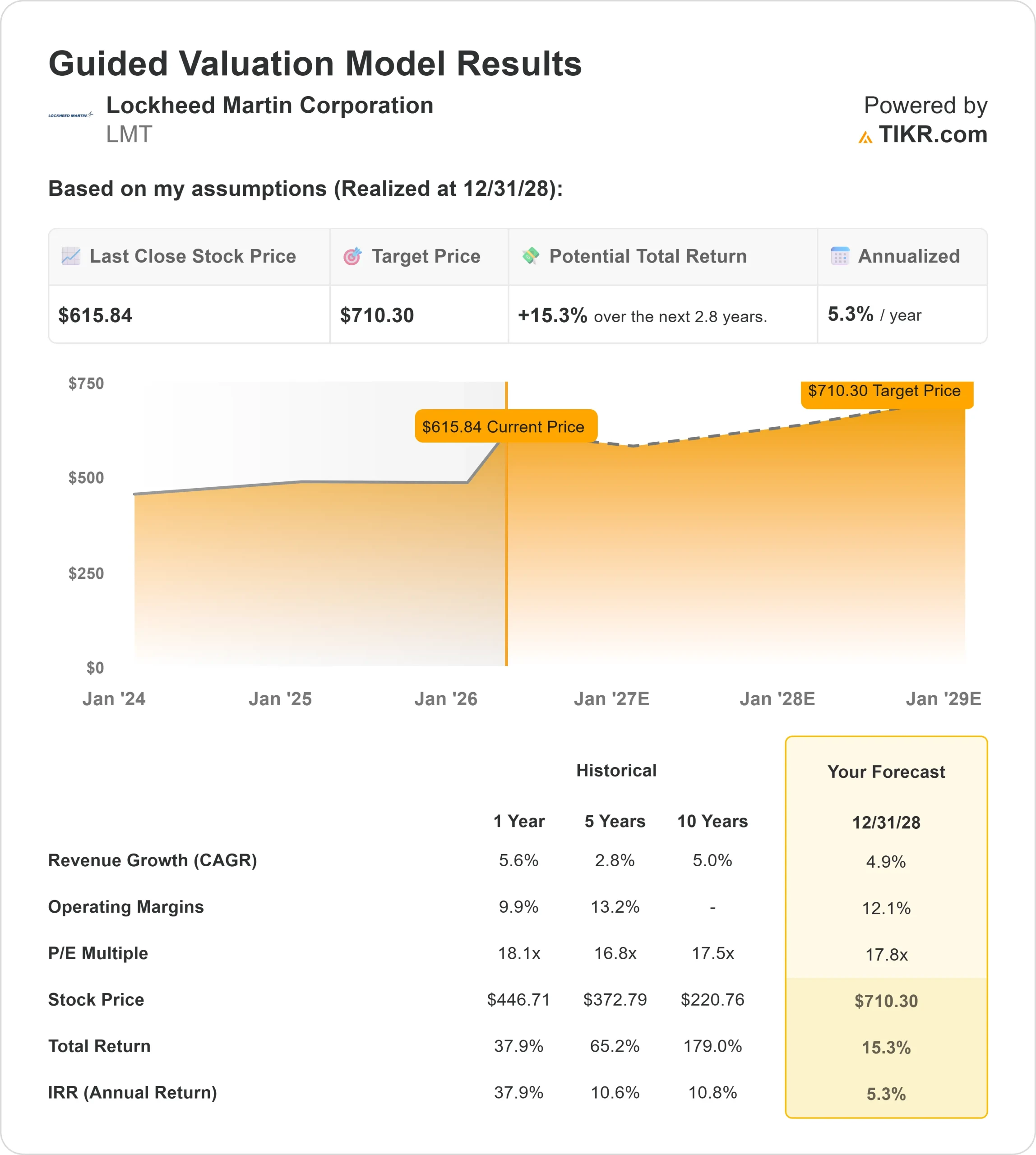

- 밸류에이션 모델 목표가: $710

- 내재 상승 여력: 15%

TIKR로 록히드 마틴 코퍼레이션과 같은 좋아하는 주식 분석 (무료) >>>

무슨 일이 있었나요?

록히드 마틴 코퍼레이션 주가는 지난 6 일 동안 약 30 % 하락하여 주당 616 달러 근처에서 마감했습니다. 투자자들이 강력한 글로벌 방위 수요에서 수익 품질 및 마진 지속성에 대한 우려로 초점을 이동함에 따라 투자자들이 방위 부문 전반에 걸쳐 수익성을 재평가하면서 RTX 및 Northrop Grumman과 같은 동종 업체도 고르지 않게 거래되면서 주가가 약 616 달러로 마감했습니다.

주가가 하락한 것은 매출과 수주잔고가 견조하게 유지되고 있음에도 불구하고 투자자들이 마진 압력으로 인한 수익 성장 둔화를 가격에 반영하고 있기 때문이며, 특히 상업용 항공우주 및 방위 산업에 모두 노출되어 있는 RTX처럼 보다 다각화된 동종업체에 비해 주요 프로그램의 생산 비용 및 실행 위험 상승이 단기 수익성을 제한할 수 있다는 우려를 반영한 것으로 보입니다.

이번 주에 록히드마틴은 대전차 미사일 시스템인 자벨린의 생산량을 늘리고 약 100개 공급업체와 25개 주요 하청업체의 생산량을 확대하는 한편, 생산 능력을 4배로 늘리는 것을 목표로 하는 49억 4,000만 달러 규모의 미 육군 계약과 연계된 틀에 따라 고부가가치 방위 계약을 지원하는 장거리 공격 무기인 정밀타격미사일(PrSM) 생산을 가속화할 계획이라고 발표했습니다.

또한 록히드마틴은 올해 대만에 F-16 전투기 인도가 '최대 용량'으로 시작될 것이라고 확인했으며, 대만 국방 지도부는 미국이 무기 인도 가속화에 '높은' 긴박감을 가지고 있다고 언급했으며, 록히드마틴은 신속한 대응 우주 능력을 지원하기 위해 미 우주군과 빅투스 디엠 훈련에 협력했습니다.

최근 기관의 활동은 활발하지만 엇갈린 포지션을 보였는데, SG Americas Securities LLC는 약 1억 2,700만 달러 상당의 262,233주를 7,310% 늘렸고, Confluence Investment Management는 약 1억 3,800만 달러 상당의 285,228주를 4% 줄이는 등 기관의 포지션이 엇갈렸습니다.

몇몇 회사는 더 공격적으로 익스포저를 줄였는데, Wealth Enhancement Advisory Services LLC는 지분을 41%, NorthCrest 자산운용은 53% 줄였으며, CIBC Bancorp USA Inc.는 최근 주가 하락에 기여한 축적과 차익 실현의 혼합을 반영하여 약 1600만 달러 상당의 신규 포지션을 개시했습니다.

록히드마틴 주식 즉시 가치 평가하기 (TIKR 무료) >>>

LMT는 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 4.9%

- 영업 마진: 12.1%

- 출구 P/E 배수: 17.8배

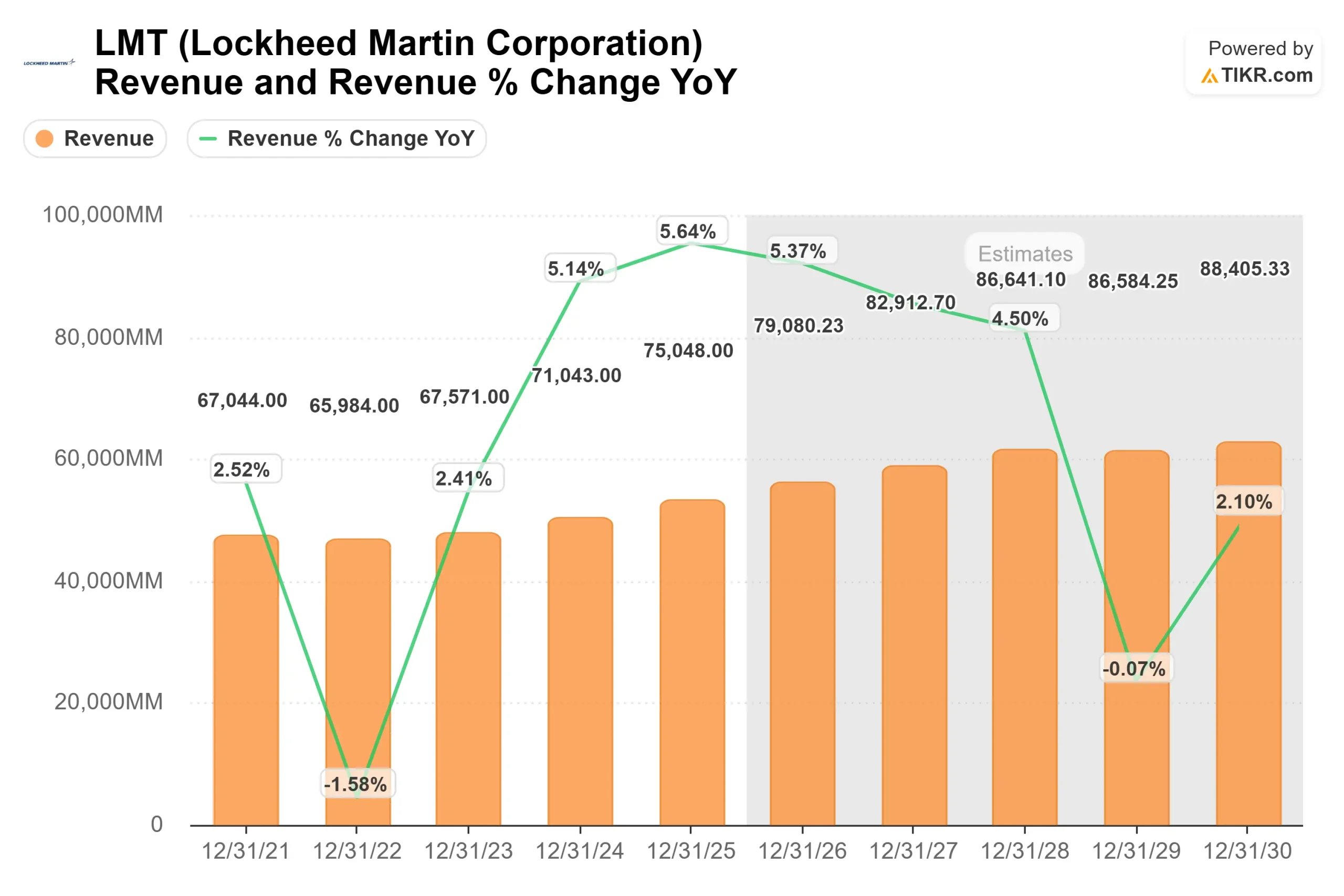

록히드마틴의 매출 전망은 장기 정부 계약에 따른 꾸준한 성장을 반영하고 있으며, 전투기 및 미사일 플랫폼을 포함한 첨단 방위 시스템에 대한 지속적인 수요에 힘입어 2026년 약 790억 달러에서 2030년 880억 달러로 매출이 증가할 것으로 예상됩니다.

애널리스트의 Lockheed Martin Corporation에 대한 성장 전망 및 목표 주가 전망 보기(무료) >>>

반복적인 생산 및 유지보수 수익을 창출하는 F-35 전투기와 글로벌 국방 지출 증가로 인해 수요가 증가하고 있는 Javelin 및 PrSM과 같은 미사일 시스템이 성장을 뒷받침하고 있습니다.

이러한 프로그램은 수주잔고의 안정성을 뒷받침하지만, 특히 가격 유연성을 제한하는 고정 가격 계약에 대한 회사의 의존도를 고려할 때 수익으로 전환하려면 효율적인 실행이 필요합니다.

상업용 항공우주와 방위 사업 모두에서 이익을 얻는 RTX와 같은 동종업체에 비해 록히드마틴은 방위 프로그램에 더 집중되어 있어 정부 지출 주기 및 프로그램 실행에 따라 실적이 더 크게 좌우됩니다.

이러한 입력을 바탕으로 모델은 목표 주가를 약 710달러로 추정하며, 이는 총 상승 여력이 약 15%임을 의미하므로 현재 수준에서 주가가 다소 저평가된 것으로 보입니다.

향후 12개월 동안 실적은 미사일 프로그램 전반의 생산량 증가, F-35 인도에 대한 실행, 비용 기반에서 더 많은 물량이 유입됨에 따른 마진 안정성에 의해 주도될 것이며 배당금과 자사주 매입을 통한 지속적인 자본 수익은 주당 순이익 성장을 뒷받침할 것입니다.

LMT 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 록히드마틴 코퍼레이션의 잠재 주가 또는 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용하여 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.