XOM 주식 주요 통계

- 이번 주 실적: 7%

- 52주 범위: $98 ~ $171

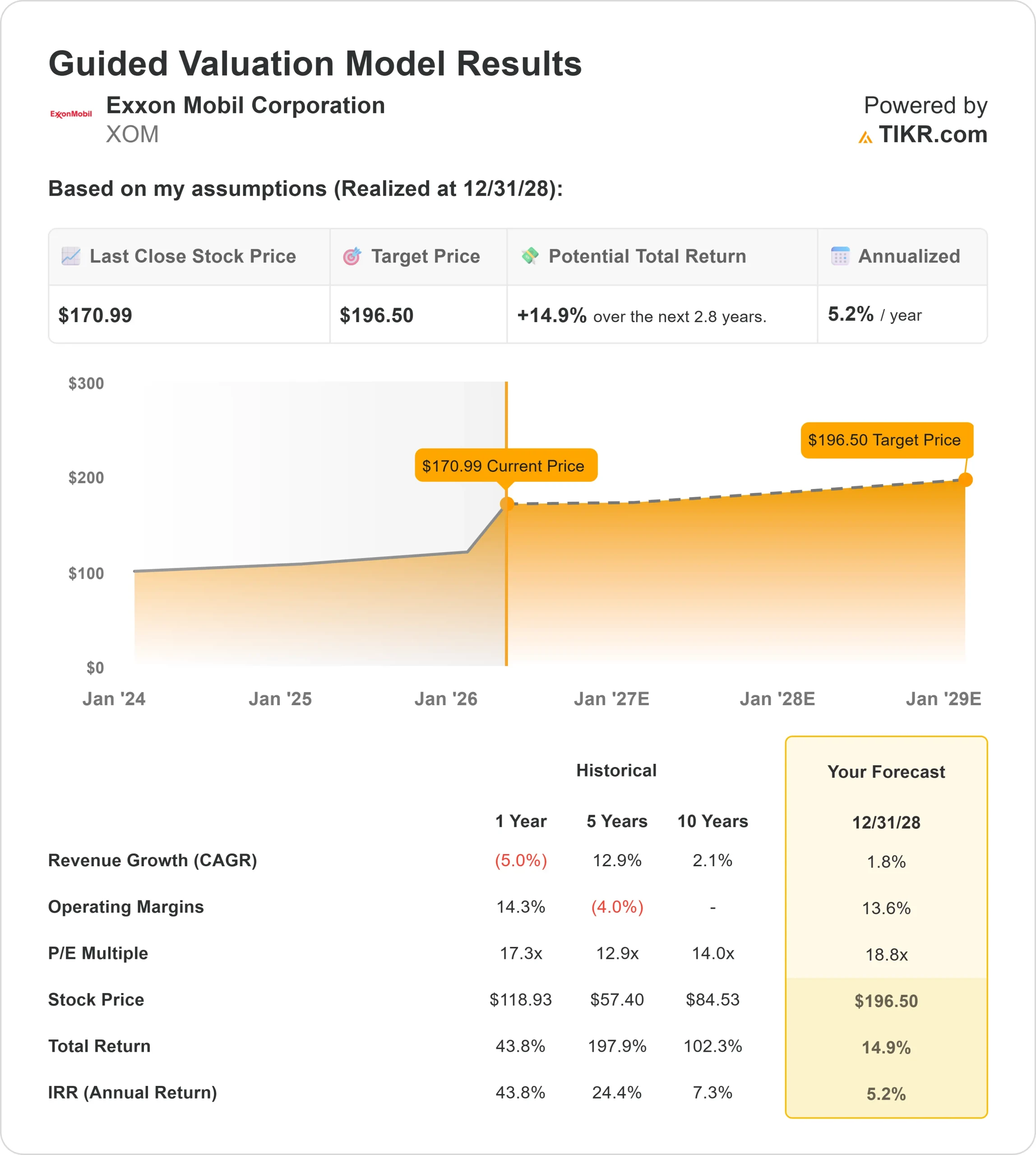

- 밸류에이션 모델 목표가: $196

- 내재 상승 여력: 15%

TIKR로 엑손 모빌 코퍼레이션과 같은 좋아하는 주식을 분석하세요 (무료입니다) > >>>

무슨 일이 있었나요?

엑손 모빌 코퍼레이션 주가는 이번 주 약 7% 상승하여 주당 171달러에 마감했으며, 2026년 글로벌 에너지 시장을 지탱하는 지정학적 긴장 속에서 에너지 주식이 모멘텀을 되찾고 투자자들이 안정적인 현금 흐름과 절제된 자본 배분을 갖춘 회사로 돌아오면서 엑슨이 셰브론, 쉘과 같은 동종 업체와 함께 주요 수혜자로 부상했습니다.

엑손은 생산, 정유, 화학 전반에 걸친 통합 비즈니스 모델로 인해 점점 더 균형 잡히고 탄력적인 운영자로 여겨지고 있는 반면, 셰브론은 업스트림 유가 변동에 더 많이 노출되어 있고 쉘은 단기 수익에 부담을 줄 수 있는 저탄소 에너지에 막대한 투자를 계속하고 있습니다.

주가가 상승한 이유는 주로 중동의 지정학적 긴장으로 글로벌 석유 공급에 대한 우려가 커지면서 에너지 시장을 지지하고 업스트림 생산업체의 수익 전망이 개선되었기 때문입니다.

엑손은 가격 강세의 직접적인 수혜를 받고 있으며, 통합 모델은 업스트림 중심의 동종업체에 비해 수익 안정화에 도움이 됩니다.

최근 투자자 컨퍼런스에서 엑슨모빌은 미국의 주요 산유 지역인 퍼미안 분지와 엑슨의 저비용 해양 석유 개발 지역인 가이아나에서의 확장을 통해 2030년까지 연간 13%의 수익 성장과 함께 250억 달러의 수익 및 350억 달러의 영업 현금 흐름 개선 계획을 발표하며 장기 성장 전망을 재확인했습니다.

또한 퍼미안 생산량이 2030년까지 하루 120만 배럴에서 250만 배럴로 증가할 것으로 예상되며, 구조적 비용 절감은 이미 150억 달러에 달해 200억 달러를 향해 가고 있다고 강조하며 잭 윌리엄스 수석 부사장은 "이는 계획이지 열망이 아니며 목표가 아니다"라고 말했습니다.

최근 제출된 서류에 따르면 몇몇 회사는 익스포저를 늘리고 다른 회사는 보유 지분을 줄이는 등 활발하지만 엇갈린 기관 포지셔닝이 나타났습니다.

SG 아메리카 증권은 11.8%, 노르데아 인베스트먼트 매니지먼트는 9.2%, 매스뮤추얼 프라이빗 웰스 앤 트러스트는 20.5%의 지분을 늘렸고, 아셈파 웰스 어드바이저와 아벤투라 프라이빗 웰스는 신규 포지션을 개시했습니다.

동시에 Assenagon 자산운용은 72.9%의 지분을 줄였고, Tounjian Advisory Partners 및 Park National Corp와 같은 회사에서 소폭 감소했는데, 이는 선별적인 이익 실현을 반영하는 반면 엑손은 기관 포트폴리오 전반에서 핵심 보유 종목으로 널리 유지되고 있습니다.

엑손 모빌 코퍼레이션의 가치를 즉시 평가하세요 (TIKR 무료) >>>

XOM은 저평가되어 있나요?

평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 2%

- 영업 마진: 14%

- Exit P/E 배수: 19배

엑손은 성숙기에 접어든 대형 에너지 회사로, 전체 사업에서 빠른 성장보다는 가이아나 및 페르미안 분지와 같은 주요 장기 프로젝트가 주로 확장을 주도하기 때문에 수익 성장은 완만하게 유지됩니다.

엑손 모빌에 대한 애널리스트의 성장 전망과 목표 주가를 확인하세요(무료) >>>

마진은 특히 생산 비용이 전 세계에서 가장 낮은 가이아나와 규모와 기술 개선으로 효율성이 지속적으로 향상되고 있는 페르미안 분지에서 저비용 고수익 자산의 혼합이 증가함에 따라 뒷받침되고 있습니다.

이는 향후 수익이 유가의 급격한 상승에 의존하기보다는 자본 규율, 비용 절감, 고수익 생산과 점점 더 밀접하게 연관되어 있음을 의미합니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 196달러로 추정했으며, 이는 약 3년간 총 15%의 상승 여력이 있음을 의미하며, 현재 수준에서 주가가 다소 저평가되어 있음을 나타냅니다.

향후 12개월 동안 가이아나와 퍼미안 분지의 지속적인 생산량 증가와 추가적인 비용 절감 및 고부가가치 제품 믹스의 강화는 꾸준한 수익과 현금 흐름 성장을 뒷받침할 것입니다.

동시에 강력한 잉여현금흐름 창출은 배당과 자사주 매입을 지원하여 안정적인 가격 환경에서도 주당 수익률을 높일 수 있습니다.

현재 수준에서 엑손 모빌은 프로젝트 실행, 비용 효율성, 지속적인 현금 흐름 창출에 따라 향후 실적이 좌우될 것이므로 다소 저평가된 것으로 보입니다.

XOM 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 엑손 모빌 코퍼레이션의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.