주요 요점

- AI 인프라 붐: 대규모 AI 인프라 계약에 힘입어 오라클의 RPO(잔여 성과 의무)는 현재 전년 대비 433% 증가한 523억 달러를 넘어섰습니다.

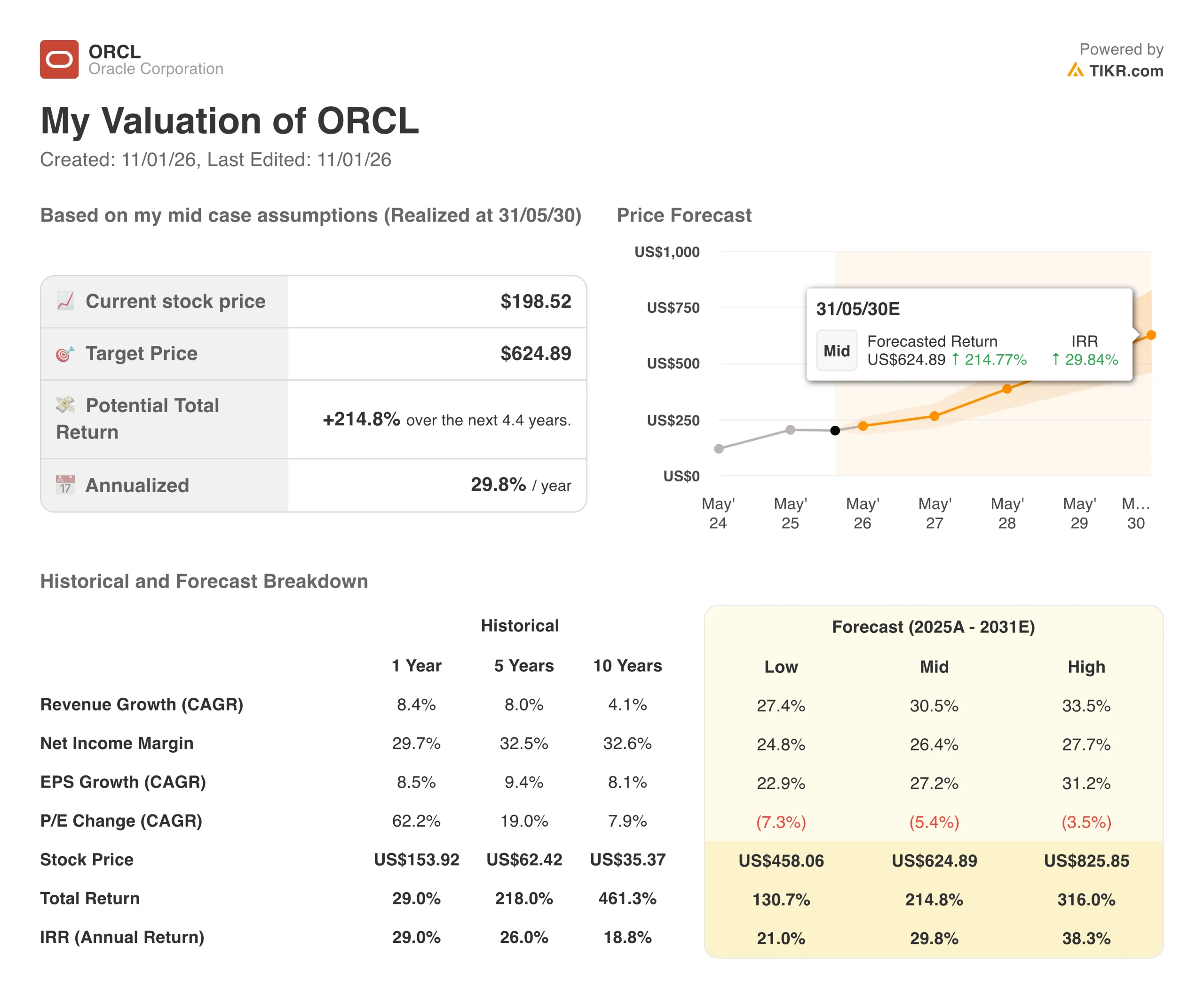

- 가격 전망: 현재의 모멘텀을 고려할 때 2028년 5월까지 375달러에 도달할 수 있습니다.

- 잠재적 이익: 이 목표치는 현재 가격인 199달러에서 총 89%의 수익률을 의미합니다.

- 연간 수익률: 투자자는 향후 2.4년 동안 매년 약 31%의 성장을 볼 수 있습니다.

지금 라이브: TIKR의 새로운 밸류에이션 모델을 사용하여 좋아하는 주식이 얼마나 상승할 수 있는지 알아보세요(무료).>>>

오라클(ORCL)은 더 이상 데이터베이스 소프트웨어만 판매하는 것이 아니라 AI 혁명을 위한 인프라 백본을 구축하고 있습니다.

한 분기에 700개 이상의 AI 고객과 수백억 달러 규모의 계약을 체결한 오라클은 레거시 소프트웨어 기업에서 초고속 성장하는 클라우드 및 AI 플랫폼으로 변모했습니다.

회계연도 2분기의 총 클라우드 매출은 전년 동기 대비 33% 증가한 80억 달러를 기록했습니다. 클라우드 인프라 부문에서만 66% 성장했으며, GPU 관련 매출은 177% 급증했습니다.

오라클은 2분기 30일 동안 Meta 및 NVIDIA와의 계약을 포함해 680억 달러 규모의 신규 계약을 체결했습니다.

2030 회계연도까지 장기 매출 전망을 2,250억 달러로 상향 조정했음에도 불구하고 ORCL 주가는 사상 최고치보다 40% 낮은 수준에서 거래되고 있어, 현재 상황을 파악하고 있는 투자자에게는 기회가 될 수 있습니다.

오라클 주식에 대한 애널리스트의 전체 성장 전망 및 추정치 보기(무료) >>>

오라클 주식에 대한 모델 분석

AI 인프라 구축과 데이터베이스 플랫폼 확장이라는 렌즈를 통해 오라클의 미래를 분석했습니다. 오라클은 AI 연구소의 수요를 포착하는 동시에 모든 주요 클라우드에 걸쳐 AI 데이터베이스를 확장함으로써 AI 컴퓨팅 혁명의 중심에 서 있습니다.

연간 30.3%의 매출 성장률과 38.5%의 영업 마진을 예측한 결과, 2.4년 내에 375달러까지 주가가 상승할 것으로 예상됩니다. 이는 주가수익비율(P/E) 24배를 가정한 것입니다.

이는 오라클의 현재 P/E인 27.3배에 비해 압축된 수치입니다. 회사가 인프라 투자를 확대하고 감가상각비를 더 많이 흡수함에 따라 어느 정도의 멀티플 압축은 합리적입니다.

진정한 가치는 AI 인프라 확장에 따른 폭발적인 매출 성장에서 비롯됩니다.

가치 평가 가정

기업의 공정 가치를 즉시 추정(TIKR 사용 시 무료) >>>

가치 평가 가정

TIKR의 가치 평가 모델을 사용하면 회사의 매출 성장, 영업 마진, P/E 배수에 대한 자체 가정을 입력하고 주식의 예상 수익을 계산할 수 있습니다.

오라클 주식에 사용한 가정은 다음과 같습니다:

1. 매출 성장률: 30.2%

클라우드 인프라: 2분기에 OpenAI, Meta, NVIDIA 등의 고객에 힘입어 66% 성장했습니다. 오라클은 현재 147개의 라이브 리전을 운영하고 있으며 64개의 리전을 추가할 계획입니다. 2분기에만 400메가와트의 데이터 센터 용량을 제공했으며 GPU 용량은 전분기 대비 50% 증가했습니다.

AI 데이터베이스 확장: 오라클의 멀티클라우드 데이터베이스 사용량은 전년 동기 대비 817% 증가했습니다. 오라클은 2분기에 11개의 멀티클라우드 리전을 출시하여 AWS, Azure, GCP에 걸쳐 총 45개의 멀티클라우드 리전을 보유하게 되었습니다. AI 데이터베이스는 프라이빗 엔터프라이즈 데이터를 안전하게 유지하면서 AI 모델에 액세스할 수 있게 해주며, 이는 경쟁업체가 따라올 수 없는 기능입니다.

애플리케이션 성장: 클라우드 애플리케이션 매출은 11% 성장했으며, 전략적 백오피스 애플리케이션은 16% 증가했습니다. 애플리케이션 포트폴리오 전반에 걸쳐 600개 이상의 AI 에이전트를 배포했으며, 이미 2,400명의 고객이 이를 사용하고 있습니다.

2. 영업 마진 38.5%

오라클의 마진 프로필은 AI 인프라 비즈니스의 경제성과 플랫폼 이점을 반영합니다.

AI 인프라스트럭처 마진: 오라클은 계약 기간 동안 AI 인프라스트럭처 거래에서 30~40%의 총 마진을 목표로 합니다. 데이터 센터 및 전력 비용을 사전 협상하고 용량이 제공될 때만 비용을 지불합니다. 이를 통해 초기 현금 소모를 크게 줄입니다.

용량 효율성: 오라클은 데이터센터 램프 시간을 수개월에서 몇 주로 단축했습니다. 오라클은 용량을 더 빨리 제공할수록 백로그를 더 빨리 매출로 전환할 수 있습니다. 2분기에 400메가와트 이상의 용량을 고객에게 제공했으며, 이 속도는 더욱 빨라질 것으로 예상합니다.

데이터베이스 활용: AI 데이터베이스는 고유한 기능으로 인해 프리미엄 가격이 책정됩니다. 오라클은 모든 엔터프라이즈 데이터 유형을 벡터화하여 보안을 유지하면서 모든 AI 모델에 액세스할 수 있는 유일한 벤더입니다.

3. 출구 P/E 배수: 24배

현재 시장에서는 오라클의 가치를 주가수익비율 27.3배로 평가하고 있습니다. 저희는 보수적으로 유지하기 위해 엑시트 배수로 24배를 선택했습니다.

고성장 프리미엄: 오라클은 지난 15년 동안 그 어느 때보다 빠르게 성장하고 있습니다. S&P 500 기업 중 매출이 500억 달러 이상인 기업 중 이보다 빠르게 성장하는 기업은 5개 미만입니다. 따라서 기업 가치에 프리미엄이 붙습니다.

인프라 투자 주기: 오라클이 용량을 확장함에 따라 단기 마진은 감가상각으로 인한 압박에 직면하게 됩니다. 데이터센터 전체에서 사용률이 증가하면 마진이 크게 확대될 것입니다.

나만의 가치 평가 모델을 구축하여 모든 주식의 가치를 평가하세요(무료입니다!) >>>

상황이 좋아지거나 나빠지면 어떻게 되나요?

AI 인프라 구축에는 실행 위험과 자본 집약도가 수반됩니다. 다음은 2028년까지 다양한 시나리오에서 오라클 주식이 어떻게 될 수 있는지 보여줍니다:

- 낮은 경우: 매출 성장률이 27.4%로 둔화되고 마진이 24.8%로 축소되더라도 주식은 여전히 연간 21%의 수익률을 제공합니다.

- 중간 케이스: 30.3%의 성장률과 38.5%의 마진(기본 가정)으로 연간 31%의 수익률을 예상합니다.

- 높은 경우: 오라클이 33.5% 성장하면서 27.7%의 마진을 확보하고 완벽하게 실행한다면 수익률은 연간 38%에 달할 수 있습니다.

애널리스트들이 현재 오라클 주식에 대해 어떻게 생각하는지 알아보세요(TIKR 무료) >>>

이 범위는 다양한 실행 시나리오를 반영합니다. 낮은 경우, 용량 공급이 수요에 뒤처지거나 가격 압박이 심화됩니다.

높은 경우, 오라클의 운영 개선으로 용량 제공이 가속화되고 활용률이 모델링된 것보다 빠르게 기대치를 초과하는 경우입니다.

오라클 주식의 상승 여력은 얼마나 될까요?

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재적 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용하여 각 입력을 자동으로 채우므로 빠르고 신뢰할 수 있는 시작점을 얻을 수 있습니다.

그런 다음 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식의 저평가 또는 고평가 여부를 빠르게 확인할 수 있습니다.

60초 이내에 주식의 실제 가치 확인하기(TIKR 무료) >>>

새로운 투자 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을 억만장자 투자자들이 매수하고 있는지 스마트 머니를 따라갈 수 있습니다.

- 5분 안에 주식을 분석하세요. 5분 안에 주식을 분석할 수 있는 TIKR의 간편한 올인원 플랫폼입니다.

- 더 많은 바위를 뒤집을수록 더 많은 기회를 발견할 수 있습니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매수 또는 매도를 위한 추천이 아님을 유의하시기 바랍니다. Tikr 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!