DHI 주식의 주요 통계

- 연간 실적: 9%

- 52주 범위: $110~$185

- 밸류에이션 모델 목표가: $185

- 내재 상승 여력: 17%

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측을 통해 좋아하는 주식의 가치를 평가하세요(무료) >>>

무슨 일이 있었나요?

D.R. Horton 의 주가는 주택 시장의 지속적인 경제성 압박에도 불구하고 투자자들이 2026 회계연도 1분기 실적, 꾸준한 주문 증가, 연간 가이던스 재확인에 호응하면서 현재까지 약 9% 상승하여 최근 주당 157달러에 가까운 가격에 거래되고 있습니다.

이러한 상승세는 69억 달러의 매출에 주당 순이익 2.03달러, 세전 이익 7억 9800만 달러, 세전 마진 11.6%를 기록한 1분기 실적에 이은 것으로, 순판매 주문은 전년 동기 대비 3% 증가한 1만 8300채로 집계되었습니다.

경영진은 매출 및 마감 가이던스의 상단을 초과 달성하고 2026 회계연도 매출 340억~350억 달러, 8만6000~8만8000채의 주택 마감에 대한 기대치를 재확인하며 인센티브 증가에도 불구하고 볼륨 성장세가 유지되고 있다는 자신감을 드러냈습니다.

폴 로마노스키 사장 겸 CEO는 "전년 대비 12% 증가한 활성 판매 커뮤니티와 개선된 사이클 타임에 힘입어 매출과 클로징 가이던스의 상단을 초과 달성했다"고 말했습니다.

주택 판매 총 마진은 분기 20.4%(보증 회수 제외 시 20%)였으며, 6%에 가까운 모기지 금리에 대한 수요가 계속 증가했지만 인센티브가 상승세를 유지함에 따라 경영진은 2분기 총 마진을 19%에서 19.5%로 예상했습니다.

기관 투자자들의 활동도 긍정적인 영향을 미쳤습니다. 네오스 인베스트먼트 매니지먼트는 44%, 하이타워 어드바이저스는 28%, 미첼 캐피탈 매니지먼트는 140% 지분을 늘린 반면, 스메드 캐피탈은 7%, 하트랜드 어드바이저스는 18%, ABN 암로는 29%, 일리노이 시립 은퇴 기금은 22% 보유 지분을 줄였습니다.

기관의 지분율은 약 91%로 여전히 높으며, 5월에 COO인 Michael Murray가 120주를 매각했지만, 전반적인 포지션은 적극적이면서도 균형 잡힌 기관의 참여를 반영합니다.

애널리스트의 D.R. Horton 성장 전망 및 목표 주가 보기(무료) >>>

DHI는 저평가되어 있는가?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 4%

- 영업 마진: 10.5%

- Exit P/E 배수: 12.5배

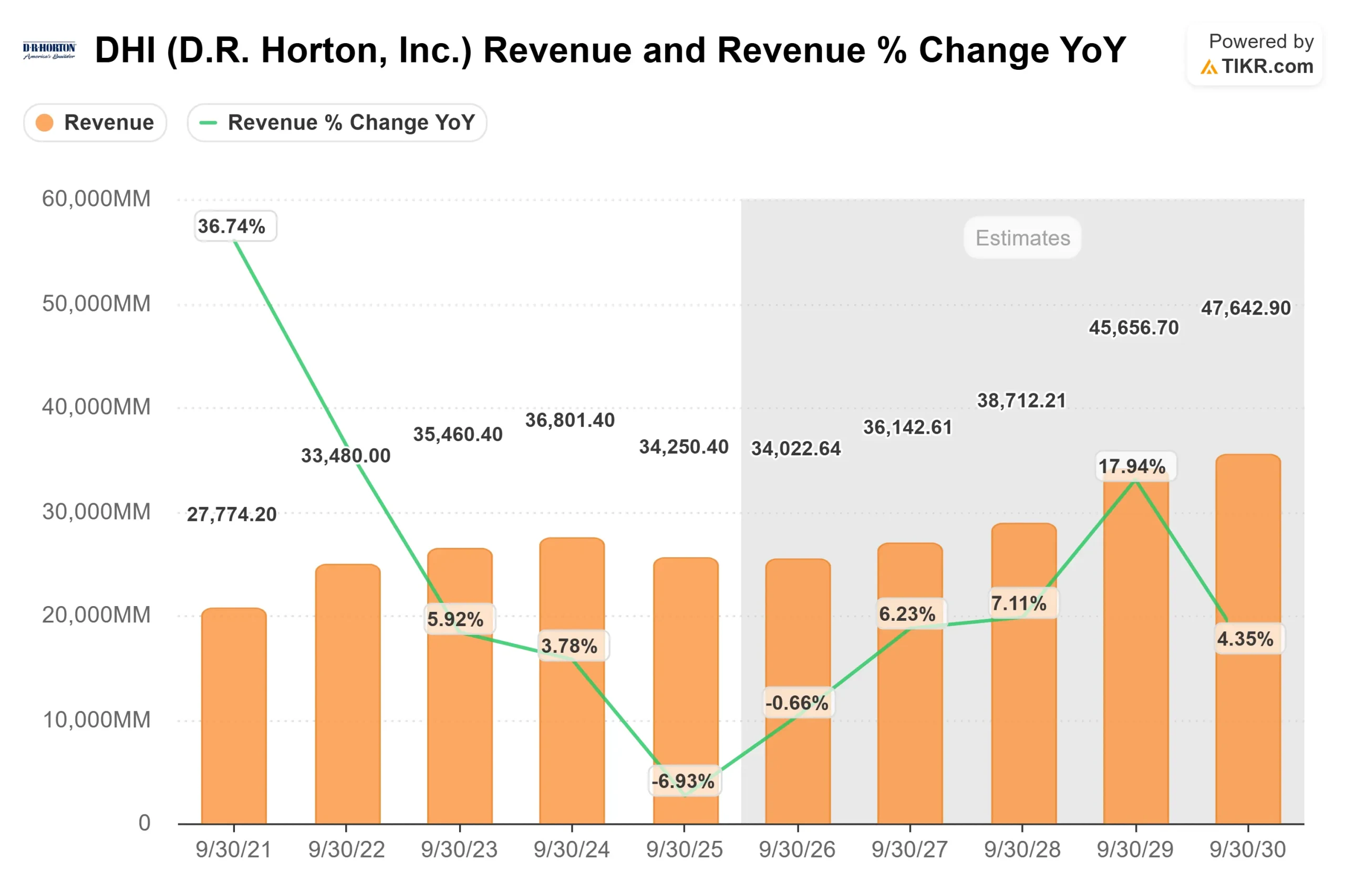

매출은 2026 회계연도 약 340억 달러에서 2030 회계연도에는 약 480억 달러로 증가할 것으로 예상되며, 이는 꾸준한 커뮤니티 확장, 엔트리 레벨 수요, 주택 사이클 피크 상황으로의 복귀보다는 체계적인 토지 포지셔닝을 반영한 것입니다.

10.5%로 모델링된 마진은 인센티브가 여전히 높지만 관리 가능한 수준으로 유지되고, 사이클 타임과 자본 효율성이 개선되어 가격 압박을 상쇄한다고 가정합니다.

미판매 재고를 2분기 연속으로 감소시켰으며, 2분기에는 재고 규율을 유지하면서 봄철 수요에 대한 자신감을 보여줄 것으로 예상합니다.

향후 12개월 동안의 주요 동인으로는 주문 증가, 취소 추세, 인센티브 강도, 모기지 금리 방향 등이 있습니다.

역사적으로 6% 수준의 완만한 금리 인하에도 영업 사무소의 트래픽이 증가하여 커뮤니티 전반의 흡수 및 백로그 가시성을 개선할 수 있었습니다.

회사는 분기에 8억 5,400만 달러의 영업 현금 흐름을 창출하고 6억 7,000만 달러의 주식을 환매했으며 2026 회계연도에 약 25억 달러의 자사주 매입과 약 5억 달러의 배당 계획을 재확인하여 주당 순이익의 지속성을 뒷받침했습니다.

이러한 인풋을 바탕으로 밸류에이션 모델에 따르면 목표 주가는 185달러로, 향후 2~3년 동안 약 17%의 상승 여력이 있음을 시사합니다.

157달러에 가까운 현재 수준에서 D.R. 호튼은 다소 저평가된 것으로 보이며, 향후 실적은 주로 빠른 매출 가속보다는 수주 모멘텀, 마진 규율, 자본 효율성에 의해 좌우될 것으로 보입니다.

회사의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.