BILL 스톡 주요 통계

- 지난 주 실적: -7.2%

- 52주 범위: $35.5 ~ $57.2

- 현재 가격: $37.2

무슨 일이 있었나요?

중소기업에 서비스를 제공하는 클라우드 기반 금융 운영 플랫폼인 빌 홀딩스(BILL)는 2분기 핵심 매출이 전년 대비 17% 증가한 3억 7,500만 달러로 가이던스를 상회하고 주가가 37.24달러로 상승하면서 성장 재가속화 논리를 입증했습니다.

2월 5일에는 2분기 총 매출이 4억 1,470만 달러로 IBES 예상치인 3억 9,840만 달러를 상회했고, 조정 순이익은 7,340만 달러로 컨센서스 6,430만 달러를 상회하여 경영진이 연간 핵심 매출 가이던스를 14억 9,000만 달러에서 15억 1,000만 달러로 약 170% 상향 조정했습니다.

플랫폼 모멘텀의 가장 뚜렷한 증거는 빌의 법인카드 및 경비 관리 사업부인 지출 및 경비에서 나왔는데, 기업당 카드 지출액이 1억 4,800달러를 기록하고 카드 결제액이 25% 성장한 데 힘입어 매출이 전년 대비 24% 성장한 1억 6,600만 달러로 집계되었습니다.

로히니 자인 최고재무책임자(CFO)는 2분기 실적 발표에서 "핵심 매출 성장을 가속화하고 마진 프로필을 강화하여 체계적인 투자 접근 방식과 개선된 실행이 가시적인 성과를 내고 있음을 입증했다"고 말하며, 이는 비일반회계기준(non-GAAP) 영업이익률이 전년 대비 290%포인트 증가한 18%로 뒷받침된다고 밝혔습니다.

빌의 임베드 2.0 배포 전략은 넷스위트, Acumatica, 페이첵스와 같은 파트너 플랫폼에 빌의 결제 인프라를 내장하여 약 100만 개의 추가 기업에 도달하고, 2분기에만 4억 달러의 계약된 서플라이어 페이먼트 플러스 규모와 1억 3천 3백만 달러의 적극적인 주식 환매 프로그램을 통해 향후 3~5년 동안 미개발 중소기업 시장에서 현재 4~5%의 시장 점유율을 배가할 수 있는 입지를 다지고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적하세요.

월스트리트의 BILL 주식에 대한 견해

2분기 매출 재가속화, 170bps 가이던스 상향, 290bps 마진 확대는 BILL의 핵심 플랫폼 성장이 둔화되지 않고 복합적으로 이루어지고 있음을 확인하여 주식의 미래 가치를 고정하는 수익 궤적을 직접적으로 개선하고 있습니다.

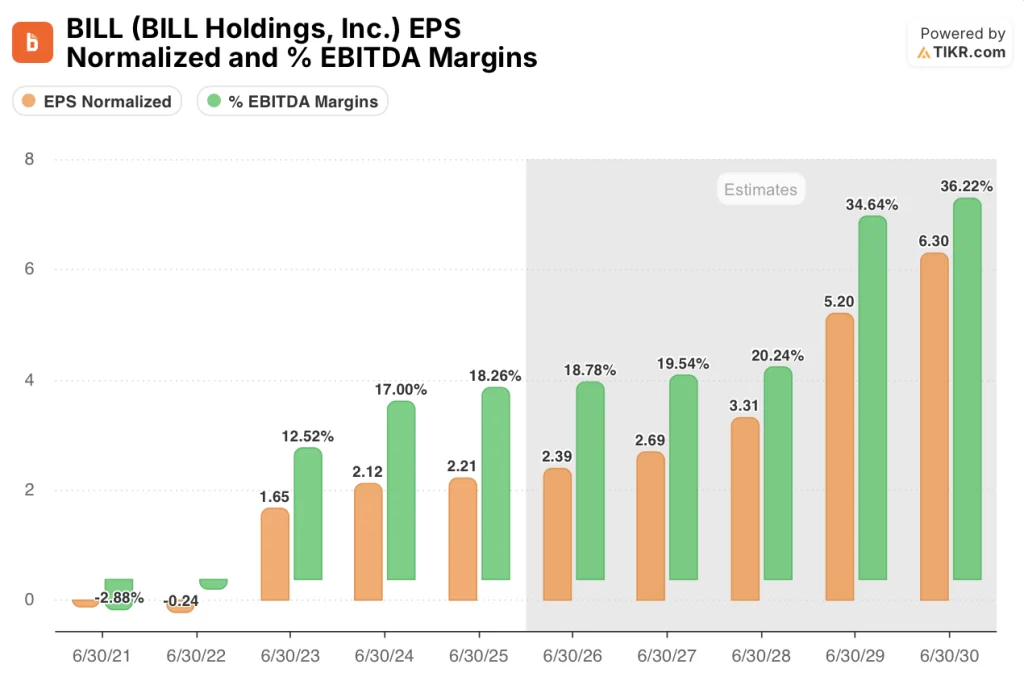

17%의 2분기 핵심 매출 가속화, 기업당 카드 지출액 148,000달러 기록, AI 에이전트가 수작업 사기 검토를 40% 줄임으로써 구조적으로 더 효율적인 수익 기반을 구축함에 따라 정규화 EPS는 회계연도 25년 2.21달러에서 26년 2.39달러, 27년 2.69달러로 성장하고 EBITDA 마진이 18.3%에서 18.8%로 19.5%로 확대될 것으로 TIKR은 추정하고 있습니다.

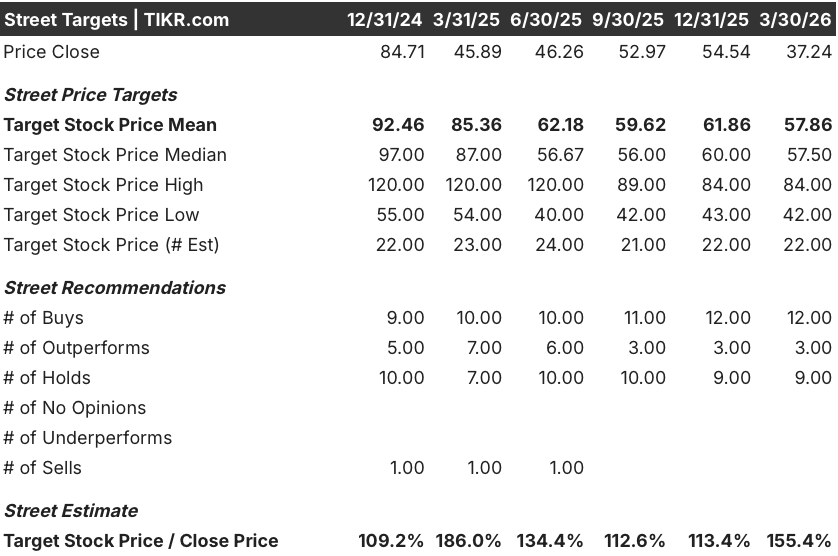

24명의 커버리지 애널리스트 중 12명의 매수, 3명의 아웃퍼폼, 9명의 보류로 구성된 평균 목표 주가는 57.86달러로 37.24달러에서 55.4% 상승 여력이 있으며, 애널리스트들은 플랫폼의 다중 제품 채택 가속화와 Embed 2.0 배포 구축에 주요 재평가 트리거로 고정하고 있습니다.

애널리스트 최저 42.00달러와 최고 84.00달러 사이의 스프레드는 실행에 대한 이분법적 판단을 반영한 것으로, 낮은 가격의 경우 지속적인 SMB 매크로 소프트화로 카드 지출이 압박을 받고 있으며, 높은 가격의 경우 Embed 2.0과 BILL의 기업 공급업체 수익화 제품인 Supplier Payments Plus가 회계연도 27년까지 실질적인 매출 기여에 도달할 것으로 예상하고 있습니다.

밸류에이션 모델은 무엇을 말하나요?

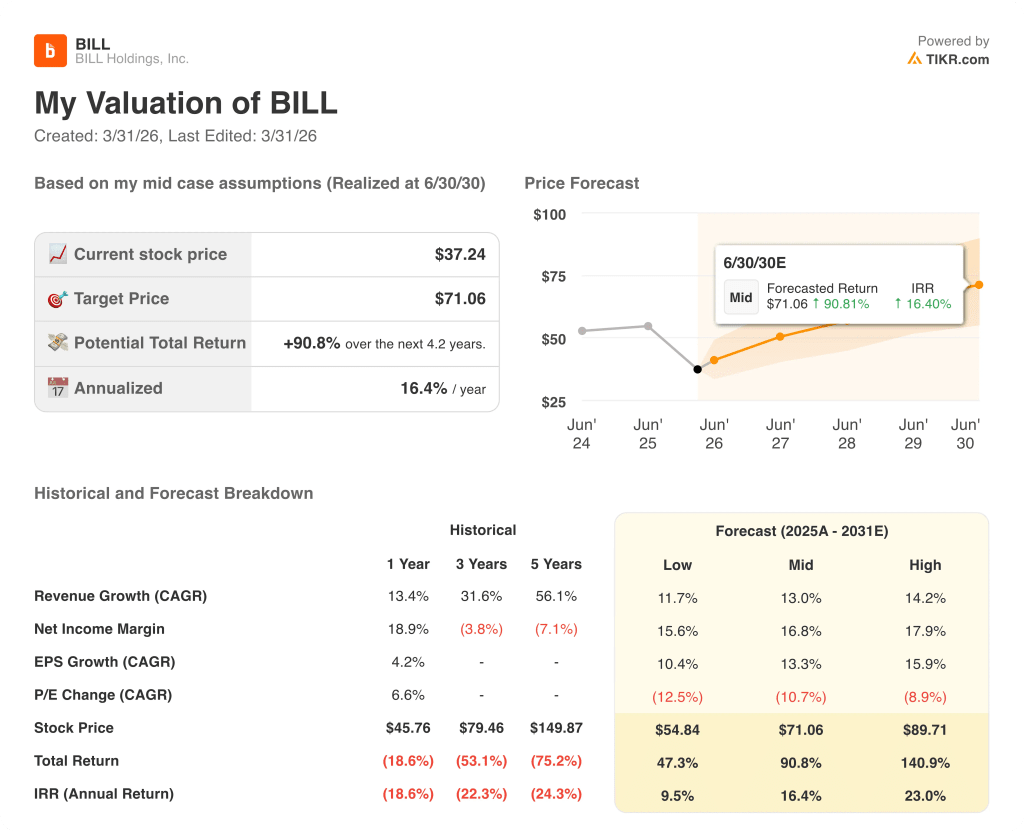

TIKR의 추정대로, 2030년 6월까지 BILL의 중간 목표 주가 71.06달러는 총수익률 90.8%, 내부수익률 16.4%를 의미하며, 이는 13%의 매출 CAGR과 순이익 마진이 26회계연도 16.7%에서 30회계연도 24.8%로 확대되는 것을 기반으로 하며, 주요 복리 동인으로 Embed 2.0 채널과 AI 기반 운영 레버리지가 작용할 것으로 예상됩니다.

26 회계연도 정규화 주당순이익의 15.6배인 2.39달러는 2024년 12월 평균 스트리트 목표가 92.46달러였던 당시의 내재된 역사적 멀티플에 비해 가파르게 할인된 가격으로 거래되고 있으며, 현재 멀티플은 17%의 핵심 매출 성장을 달성하는 비즈니스와 무관하게 저평가된 것처럼 보입니다.

TIKR의 중간 목표인 71.06달러는 플랫폼의 28% 멀티제품 채택 증가, 4억 달러의 계약된 SPP 규모, 경영진이 상향 조정한 26 회계연도 핵심 수익 가이던스 14억 9,000만~15억 1,000만 달러에 의해 정당화됩니다.

모건 스탠리 컨퍼런스에서 임베드 2.0 파트너들이 첫날부터 모든 청구서 결제 상품을 포함하는 계약을 체결했다는 르네 라세르테의 공개는 현재 37.24달러의 가격이 반영하지 못하는 수익화 옵션성을 시사합니다.

주요 리스크는 업체당 카드 지출이 2분기 기록적인 $148,000 수준 아래로 반전되어 지출 및 비용 수익을 압박하는 것으로, 이 부문은 전년 동기 대비 24% 성장하며 TIKR 모델이 의존하는 마진 확대 궤도를 뒷받침하고 있습니다.

5월 초에 발표될 26 회계연도 3분기 실적은 3억 6,450만~3억 7,450만 달러의 가이던스 범위 대비 핵심 수익과 6,250만~6,750만 달러의 목표 대비 비재무회계기준(Non-GAAP) 영업 이익을 확인할 수 있는 다음 확인 포인트가 될 것입니다.

BILL Holdings, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

BILL 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세에 있는지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 BILL Holdings, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.