주요 통계

- 현재 가격: $89(2026년 5월 1일, 실적 발표 후 마감, 당일 +30%)

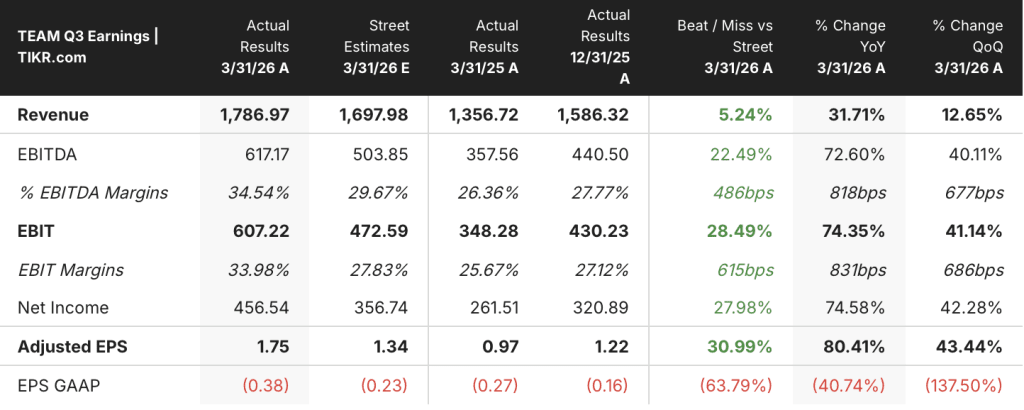

- 2016 회계연도 3분기 매출: 17억 9천만 달러, 전년 동기 대비 +32% 증가

- 2026 회계연도 3분기 조정 주당순이익: 1.75달러, 전년 동기 대비 +80% 증가

- TIKR 모델 목표가: $139(중간 케이스)

- 내재 상승 여력: 4년간 ~56%(연환산 IRR 11%)

Atlassian 2026 회계연도 3분기 수익 분석

Atlassian 주식(TEAM)은 전년 대비 32% 증가한 17억 9,000만 달러의 FY2026 3분기 매출과 최소 6분기 만에 가장 가파른 매출 성장을 보고한 후 30% 급등했습니다.

조정 주당 순이익은 전년 동기 0.97달러에서 80% 증가한 1.75달러를 기록했습니다.

클라우드 매출은 처음으로 11억 달러를 돌파했으며, 전 분기 23%에서 전년 동기 대비 29% 성장으로 가속화되었다고 2026 회계연도 3분기 실적 발표에서 CEO 겸 공동 창업자인 Mike Cannon-Brookes는 밝혔습니다.

이러한 가속화는 두 가지 요인, 즉 Teamwork 컬렉션으로의 교차 판매 확장과 독립 실행형 Jira의 지속적인 시트 성장에 의해 주도되었으며, 두 가지 모두 이번 분기에 기대치를 뛰어넘는 성과를 거두었습니다.

캐논-브룩스는 통화에서 Atlassian의 AI 제품인 Rovo는 매월 20% 이상 사용량이 증가하고 있으며, Rovo를 사용하는 고객은 비사용 고객보다 약 2배 빠른 속도로 ARR이 증가하고 있다고 말했습니다.

데이터센터 매출은 다년간의 클라우드 마이그레이션에 직면한 대기업 고객들의 풀포워드 구매에 힘입어 분기 중 약 5천만 달러를 상회했다고 CFO 제임스 추옹은 2026 회계연도 3분기 실적 발표에서 밝혔습니다.

RPO는 전년 대비 37% 성장한 40억 달러로, ASC 606 시기 효과로 정상화할 경우 RPO는 40% 이상, CRPO는 30% 이상 성장했을 것이라고 추옹은 말합니다.

서비스 컬렉션은 이번 분기에 ARR이 10억 달러를 넘어섰고, Atlassian은 주요 ITSM 공급업체의 경쟁사 교체로 인해 역대 최대 분기 매출을 기록했습니다.

캐논 브룩스에 따르면 순 매출 유지율은 3분기 또는 4분기 연속 120% 이상을 유지했습니다.

공식적인 2027 회계연도 가이던스는 제공되지 않았으며, 경영진은 8월 4분기 실적 발표에서 공유할 예정이라고 밝혔습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트 등급 변화를 실시간으로 무료로 추적 →

Atlassian 주식 재무 성과

손익 계산서에는 매출 가속화 스토리가 얕지만 확대되는 영업 손실에 겹쳐져 있는데, 이는 매출 모멘텀이 Atlassian이 이러한 성장을 GAAP 수익성으로 전환하는 속도를 앞지르고 있기 때문입니다.

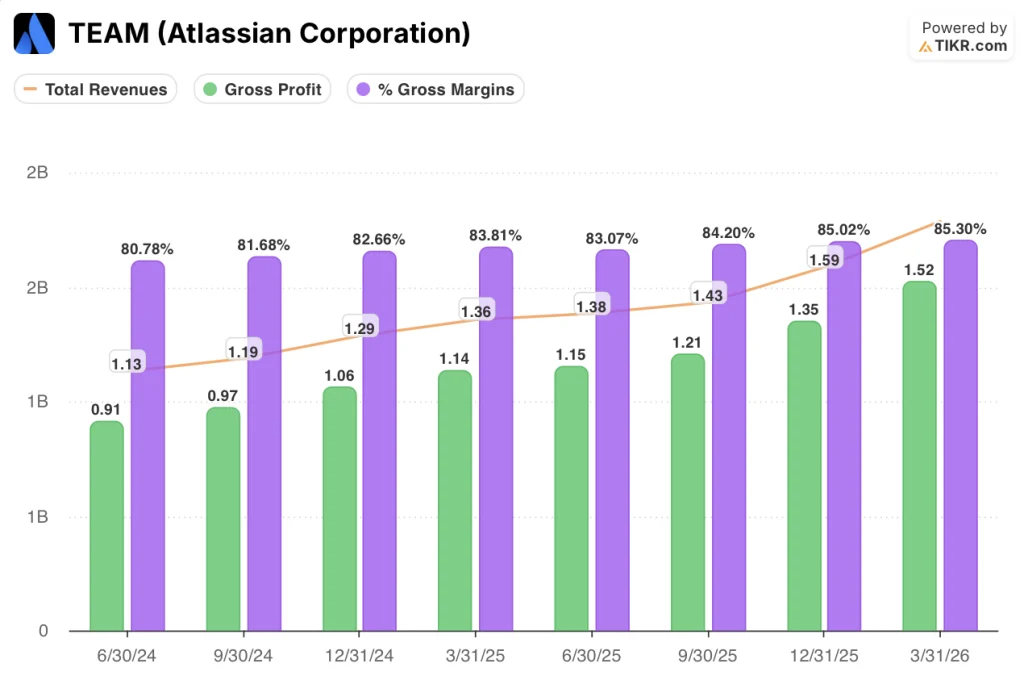

총 매출은 FY2025 1분기 11억 3천만 달러에서 최근 분기에는 13억 6천만 달러, 13억 8천만 달러, 14억 3천만 달러, 15억 9천만 달러, 17억 9천만 달러로 증가했으며, 전년 대비 성장률은 FY2025 4분기 14%에서 FY2026 3분기 32%로 상승했습니다.

같은 기간 동안 클라우드 믹스 및 인프라 효율성이 COGS 상승을 상쇄하면서 매출 총이익은 81%에서 85%로 꾸준히 증가했습니다.

2026 회계연도 3분기 매출 총이익은 전년 동기 대비 34% 증가한 15억 2천만 달러로 11억 4천만 달러에서 15억 2천만 달러를 기록했습니다.

GAAP 영업 이익은 (6천만 달러), 영업 마진은 (3%)로 손실 영역에 머물렀지만 이는 근본적인 실적 악화보다는 주로 R&D 투자 가속화에 따른 결과입니다.

조정 기준 EBIT는 전년 동기 조정 마진 26%에서 34% 마진으로 6억 7,000만 달러를 기록했습니다.

추옹은 통화에서 "매우 절제된 재정적 접근"을 유지하면서 AI와 엔터프라이즈 시장 진출에 대한 재투자를 우선순위에 두고 있으며, 엔터프라이즈 및 AI와 함께 지속 가능한 수익성 성장을 전략적 우선순위로 삼고 있다고 언급했습니다.

가치 평가 모델은 무엇을 말하나요?

TIKR 모델에 따르면 Atlassian 주식의 중간 목표 주가는 139달러로, 이는 4.2년 동안 현재 가격인 89달러에서 56% 상승 여력이 있으며 연간 IRR은 11%임을 의미합니다.

이 모델은 중간 사례에서 매출 CAGR 15%, 순이익 마진 24%를 가정하며, Atlassian의 지난 1년간 매출 성장률 20%, 순이익 마진 18%와 비교합니다.

3분기의 32% 매출 성장과 가속화되는 클라우드 모멘텀은 AI 및 엔터프라이즈 확장이 2027 회계연도까지 지속될 경우 현재 모델 가정이 보수적인 것으로 판명될 수 있는 시나리오를 만듭니다.

데이터 센터 풀포워드가 5천만 달러로 공개되고 정량화되어 오버행이 제거되었으며, 클라우드 가속화가 예상보다 빠르게 진행되고 있다는 점이 확인되면서 3분기보다 리스크/보상 상황이 더 강해졌습니다.

Atlassian 주식은 89달러로 모델의 중간 예상치보다 훨씬 낮은 가격에 책정되었으며, 3분기 실적 발표를 통해 투자자들이 분기 초에 가장 중요하게 생각했던 실행 문제가 마무리되었습니다.

Atlassian 주식에 대한 투자 논거는 5천만 달러 규모의 데이터 센터 풀포워드가 완료되면 29%의 클라우드 성장을 유지할 수 있느냐에 달려 있습니다.

Rovo 채택은 매월 20% 이상 증가하고 있으며, Rovo 고객은 비사용자보다 두 배 빠른 속도로 ARR이 증가하고 있어 헤드라인 수치 아래에 내구성 있는 AI 주도 상향 판매 엔진이 있다는 것을 알 수 있습니다.

서비스 컬렉션이 기록적인 경쟁사와 함께 ARR 10억 달러를 돌파한 것은 Atlassian이 핵심 ITSM을 훨씬 뛰어넘는 시장에서 점유율을 차지하고 있다는 신호입니다.

반면에 대규모 DC 고객은 마이그레이션을 준비하면서 시트 확장을 조절하고 있고, 2027 회계연도 가이던스가 발표되지 않았으며, 10개 이상의 소비 기반 AI 미터의 매출 기여도는 보고된 결과에서 아직 정량화되지 않은 상태입니다.

Atlassian Corporation에 투자해야 하나요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

Atlassian Corporation 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 다음 분기의 매출 및 수익에 대해 예상하는 것, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 가격이 상승 또는 하락 추세인지 등을 볼 수 있습니다.

무료 관심 목록을 만들어 다른 모든 주식과 함께 Atlassian Corporation을 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.