핵심 사항

- 화이자는 주요 인수와 파이프라인 확보를 통해 코로나19 이후 매출 감소 이후 성장을 재건하고 있는 글로벌 제약 회사이며, 암젠은 다양한 생물학적 제제 포트폴리오와 새로운 비만 치료제 촉매제로 꾸준히 성장하고 있는 성숙한 바이오테크 기업입니다.

- 애널리스트들은 두 회사 모두 30~35%에 가까운 영업 마진을 유지할 것으로 예상하며, 암젠은 2025년에 81억 달러의 잉여 현금 흐름을 창출하고 매출은 351억 달러로 성장할 것으로 예상하는 반면, 화이자는 향후 2년간 연간 약 3%의 매출 감소를 예상하고 있습니다.

- 밸류에이션 가정에 따르면 암젠 주가는 2028년 12월까지 주당 약 330달러에서 약 397달러로, 화이자 주가는 현재 26달러에서 주당 약 30달러로 상승할 수 있어 두 회사 모두 의미 있지만 완만한 상승 여력을 반영하고 있습니다.

지금 라이브: TIKR의 새로운 밸류에이션 모델을 사용하여 좋아하는 주식이 얼마나 상승할 수 있는지 알아보세요(무료).>>>

무슨 일이 일어나고 있나요?

화이자 (PFE)는 세계 최대 제약 회사 중 하나입니다. 종양학, 심혈관 질환, 전염병 분야의 의약품을 발견, 개발 및 판매합니다. 주요 제품으로는 혈전, 암, 심장 질환을 다루는 엘리퀴스, 아이브란스, 빈다켈, 팍슬로비드가 있습니다. 하지만 코로나19 수요 감소로 매출이 감소하면서 화이자는 인수와 파이프라인 진행을 통해 재건에 나서고 있습니다.

화이자는 2023년에 약 430억 달러를 지불하고 씨젠을 인수하여 종양학 사업에 집중하고 있습니다. 또한 FDA는 2026년 5월 아르비나스와 공동으로 개발한 유방암 치료제인 베파누를 승인했습니다.

암젠(AMGN)은 염증, 종양학, 뼈 건강 및 심혈관 질환에 중점을 둔 선도적인 바이오테크 기업입니다. 또한 암젠은 체중 감량 약물 개발을 확대하여 핵심 생물학적 제제 포트폴리오를 넘어 새로운 성장 촉매제를 추가하고 있습니다.

두 회사는 같은 헬스케어 분야에서 사업을 영위하고 있지만 매우 다른 이야기를 들려줍니다. 화이자는 규모가 더 크고 전 세계적으로 다각화되어 있지만 여전히 복잡한 수익 재설정 과정을 겪고 있습니다. 암젠은 규모는 작지만 더 집중하고 있으며, 매출 증가와 더 강력한 마진 궤적을 보이고 있습니다.

마진과 밸류에이션 비교가 이 대결이 진정으로 흥미로운 이유는 다음과 같습니다.

회사의 공정 가치를 즉시 추정해 보세요(TIKR 무료) >>>

두 회사의 마진 회복 스토리는 매우 다릅니다.

암젠의 매출은 2021년 243억 달러에서 2025년 351억 달러로 증가했습니다. 이러한 성장은 주로 Horizon Therapeutics 인수와 강력한 유기적 제품 성과에 힘입은 것입니다. 그러나 통합 비용 증가로 인해 영업 마진은 2022년 약 38%에서 2024년 약 29%로 감소했습니다. 2025년에는 마진이 약 31.5%로 회복되어 비즈니스가 안정화되고 있음을 보여주었습니다.

암젠은 2025년에도 81억 달러의 잉여현금흐름을 창출했습니다. 이는 2024년의 104억 달러에서 감소한 수치로, 자본 지출 증가가 실적에 부담을 주었기 때문입니다. 암젠은 호라이즌 통합과 미국 내 제조 시설 확장에 막대한 투자를 했습니다. 그럼에도 불구하고 암젠의 잉여 현금 흐름은 여전히 견고하며 연간 배당 비용을 훨씬 상회합니다.

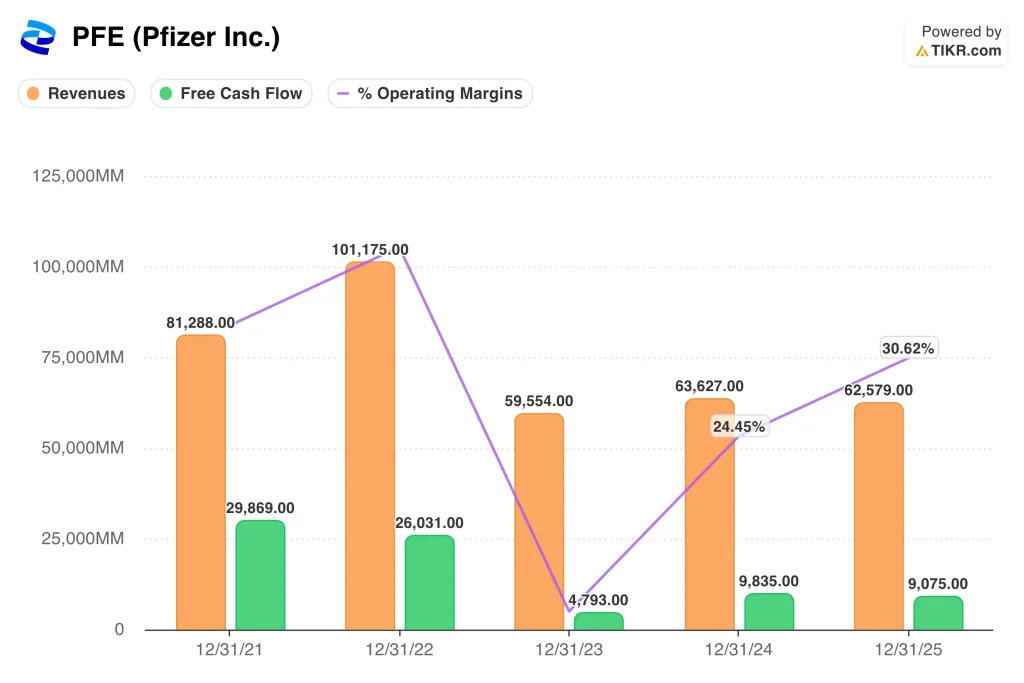

화이자의 수익 궤적은 더 드라마틱하고 해석하기 어렵습니다. 매출은 막대한 코로나19 백신 및 치료제 수요로 인해 2022년에 1,012억 달러로 정점을 찍었습니다. 그러나 2023년에는 코로나19 제품이 모멘텀을 잃으면서 596억 달러로 급격히 감소했습니다. 그 이후 매출은 2025년 약 626억 달러로 부분적으로 안정화되었습니다.

화이자의 영업 마진도 매출과 함께 하락하여 2023년에는 매우 낮은 수준으로 떨어졌습니다. 2025년에는 마진이 약 30.6%로 회복되어 암젠의 현재 수준과 비슷해졌습니다. 잉여 현금 흐름도 회복되어 2023년 48억 달러에서 2025년 91억 달러로 증가했습니다. 따라서 화이자는 실질적인 마진 회복을 보이고 있지만, 이를 유지하는 것은 파이프라인 실행에 달려 있습니다.

애널리스트들이 현재 암젠과 화이자 주식에대해 어떻게 생각하는지 알아보세요(TIKR 무료) >>>

화이자는 대폭 할인된 가격에 거래되고 암젠은 프리미엄을 요구합니다.

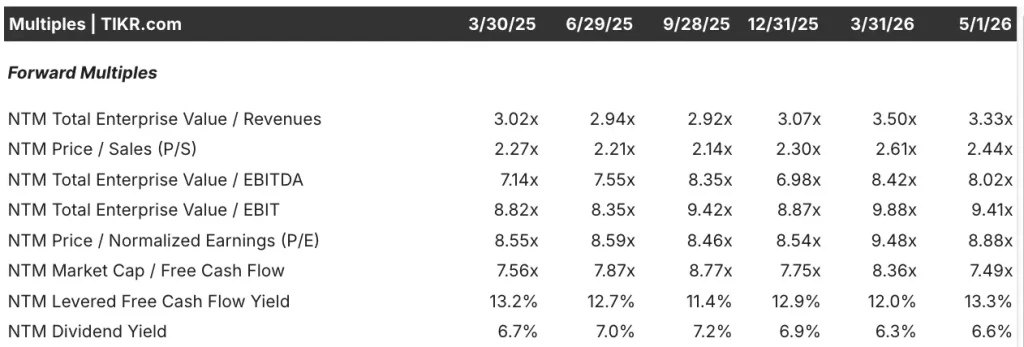

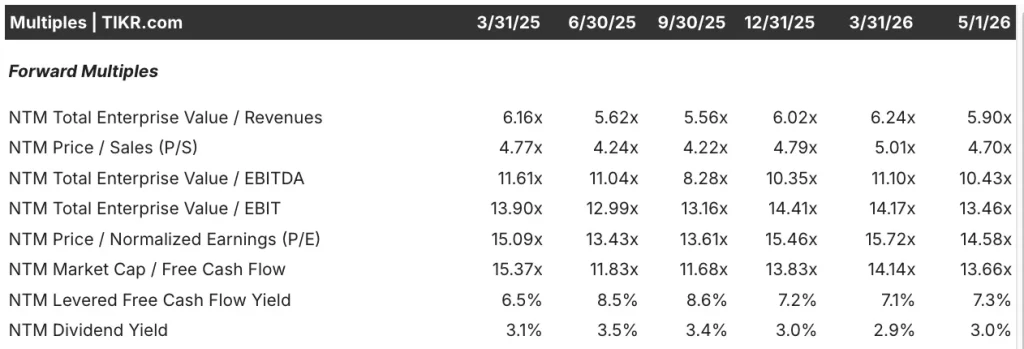

선도 밸류에이션 배수는 이 두 주식 사이에 상당한 격차가 있음을 보여줍니다. 화이자는 약 9배의 수익 대비 선물 가격 비율로 거래되고 있습니다. 암젠은 선물 수익의 약 15배에 거래되므로 투자자는 의미 있게 더 높은 프리미엄을 지불합니다. 이 격차는 화이자의 지속적인 매출 불확실성과 암젠의 보다 안정적인 성장 프로필을 반영합니다.

기업 가치 대비 상각전영업이익은 헬스케어 업계에서 널리 사용되는 또 다른 주요 가치 평가 지표입니다. EBITDA는 이자, 세금, 감가상각비, 상각 전 영업이익을 의미하며 핵심 비즈니스 수익성을 반영합니다. 이 기준에서 화이자는 약 8배에서 거래되는 반면 암젠은 약 10배에서 거래됩니다. 따라서 화이자가 다시 더 저렴해 보이며, 낮은 배수는 회복에 대한 시장의 경계심을 반영합니다.

잉여현금흐름 수익률은 배당을 우선시하는 투자자에게 중요한 지표입니다. 화이자의 레버리지 잉여현금흐름 수익률은 약 13%인데 반해 암젠은 약 7%입니다. 이는 화이자가 현재 시가총액에 비해 더 많은 현금을 창출하고 있음을 의미합니다. 또한 화이자의 배당 수익률은 6.6%로 암젠의 3.0%보다 현저히 높습니다.

암젠의 안정적인 매출과 마진 궤적을 고려할 때 암젠의 프리미엄 배수는 놀라운 일이 아닙니다. 그러나 화이자의 할인은 현재 진행 중인 매출 재건과 관련된 진정한 비즈니스 불확실성을 반영합니다. 화이자의 파이프라인이 애널리스트의 기대에 부응한다면 할인 폭은 빠르게 좁혀질 수 있습니다. 두 밸류에이션 모두 각 회사가 현재 사이클에서 차지하는 위치를 고려할 때 합리적으로 보입니다.

암젠과 화이자 주식 에대한 애널리스트의 전체 성장 전망 및 추정치 보기 (무료) >>>

암젠의 상승 여력이 더 강해 보이지만 화이자의 수익이 격차를 줄이는 데 도움이 됩니다.

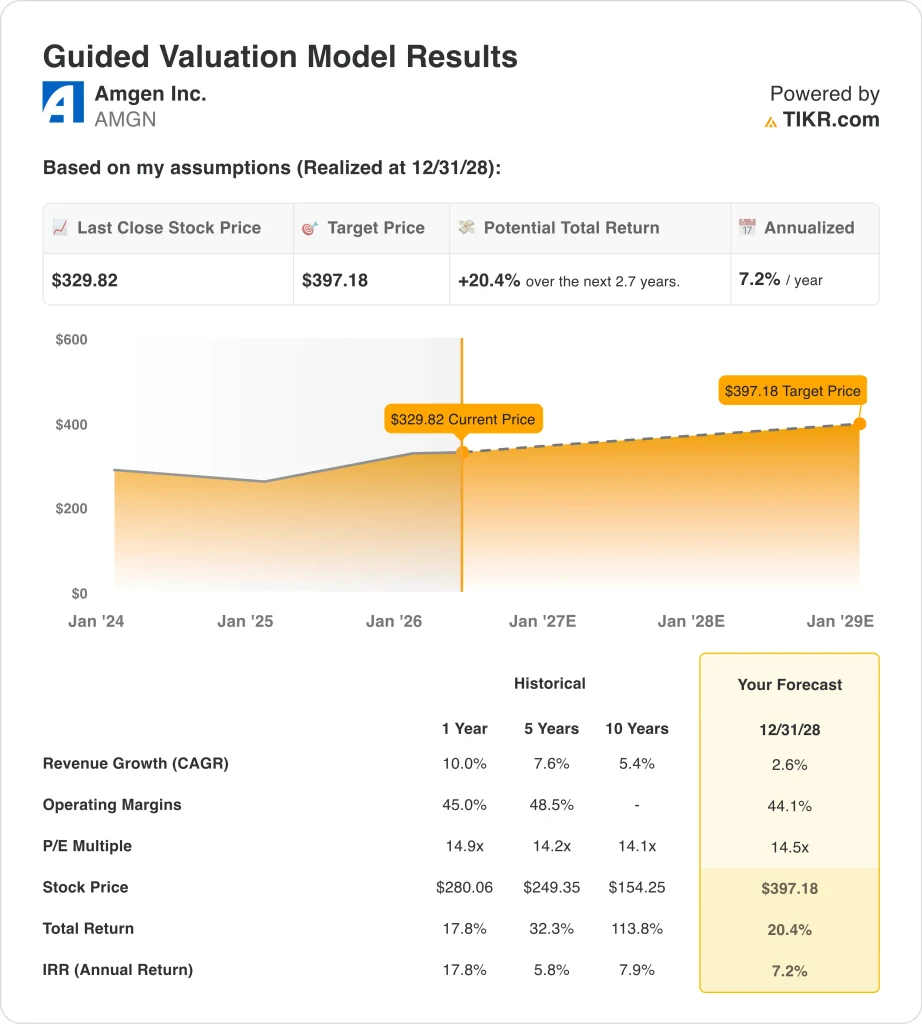

성장하는 생물학적 제제 포트폴리오와 발전하는 비만 치료제 파이프라인을 기반으로 암젠 주식의 상승 잠재력을 분석했습니다.

연간 매출 성장률 2.6%, 영업 마진 44.1%, 정규화 주가수익비율 14.5배를 기준으로 암젠 주가가 주당 330달러에서 397달러까지 상승할 수 있을 것으로 예상했습니다.

이는 총 수익률 20.4%, 향후 2.7년 동안 연 수익률 7.2%에 해당합니다.

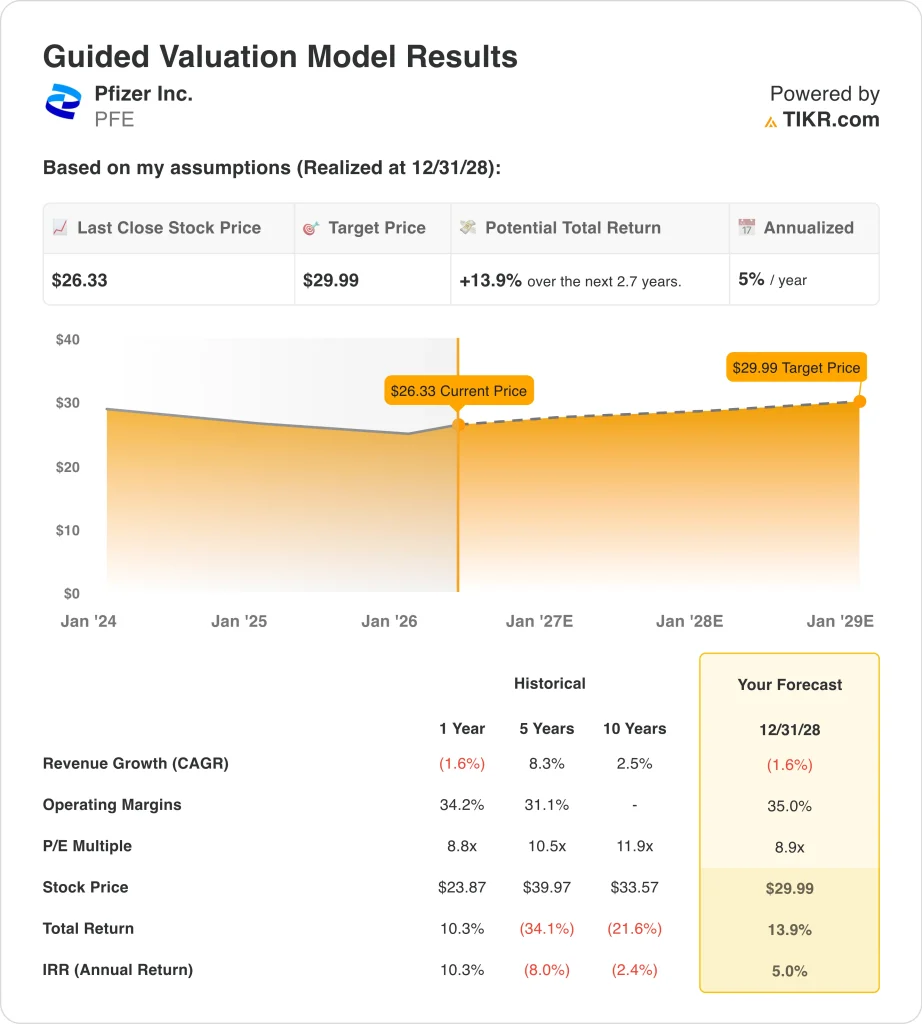

파이프라인 회복과 예상 마진 안정화를 기반으로 화이자 주식의 상승 잠재력을 분석했습니다.

연간 매출 감소율 1.6%, 영업 마진 35.0%, 정규화 주가수익비율 8.9배의 추정치를 바탕으로 이 모델은 화이자 주가가 주당 26달러에서 약 30달러까지 상승할 것으로 예상했습니다.

이는 총 수익률 13.9% 또는 향후 2.7년 동안 연평균 수익률 5.0%에 해당합니다.

애널리스트들의 컨센서스 추정치에 따르면 두 주식의 예상 수익률에는 의미 있는 격차가 있습니다. 암젠의 연간 수익률은 7.2%로 대부분의 투자자가 의미 있다고 생각하는 임계치를 상회합니다.

화이자의 연간 수익률 5.0%는 일반적으로 투자자들의 관심을 끄는 수익률의 하단에 가깝습니다. 따라서 이 모델에서는 암젠이 더 높은 수익률을 제시하지만, 두 결과 모두 파이프라인 제공에 크게 의존합니다.

나만의 밸류에이션 모델을 구축하여 주식 가치 평가하기 (무료입니다!) >>>

실제로 어느 쪽을 매수하시겠습니까?

화이자와 암젠은 모두 신뢰할 수 있는 배당금을 지급하는 기업이지만 투자자의 니즈가 매우 다릅니다. 화이자는 6.6%의 배당 수익률을 제공하므로 소득을 우선시하는 투자자는 현재 이 주식에서 의미 있는 더 많은 수익을 얻을 수 있습니다. Amgen은 3.0%의 수익률을 제공하지만 수익 궤적은 분명히 상승하고 있습니다. 또한 81억 달러의 잉여 현금 흐름은 향후 지속적인 배당금 증가를 뒷받침합니다.

화이자의 파이프라인은 상당한 모멘텀을 가지고 있으며, 최근 데이터는 여러 측면에서 의미 있는 진전을 보여줍니다. FDA는 2026년 5월 초에 아르비나스와 함께 개발한 유방암 치료제 베파누를 승인했습니다. 또한, 임상 3상 ELREXFIO 시험은 2026년 4월 말에 다발성 골수종에 대한 1차 평가지표를 충족했습니다. 그리고 화이자의 GLP-1 비만 치료제는 긍정적인 임상 2B상 결과를 도출하여 대규모 신규 시장의 문을 열었습니다.

암젠의 2026년 1분기 매출은 6% 증가한 86억 달러로 성장 추세를 확인했습니다. 이 회사는 지난 한 해 동안 미국 내 제조 분야에 약 20억 달러를 투자 했습니다. 화이자의 파이프라인이 성과를 낸다면 주가는 현재 할인된 수준에서 의미 있는 상승세를 보일 수 있습니다. 앞으로 화이자는 경기 회복을 기다릴 수 있는 수익 추구자에게 적합하고, 암젠은 꾸준한 성장과 안정적인 마진을 선호하는 투자자에게 적합합니다.

60초 안에 주식의 진정한 가치 확인하기(TIKR 무료) >>>

암젠에 투자해야 할 까요, 화이자에투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 동일한 기관 수준의기관 수준의 재무 데이터전문 애널리스트가 이 질문에 정확히 답하는 데 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

AMGN 또는 VST를 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

다음을 수행할 수 있습니다.무료 관심 종목 목록을 만들어 AMGN 또는 VST를 추적하세요.를 다른 모든 종목과 함께 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.

새로운 기회를 찾고 계신가요?

- 억만장자 투자자들이 억만장자 투자자들이 매수하고 있는지 스마트 머니를 따라갈 수 있습니다.

- 5분 안에 주식을 분석하세요. 5분 안에 주식을 분석할 수 있는 TIKR의 간편한 올인원 플랫폼입니다.

- 더 많은 바위를 뒤집을수록 더 많은 기회를 발견할 수 있습니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매수 또는 매도를 위한 추천이 아님을 유의하시기 바랍니다. Tikr 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!