AMTM 주식 주요 통계

- 6개월 수익률: 17%

- 52주 범위: $16 ~ $38

- 밸류에이션 모델 목표가: $32

- 내재 상승 여력: 6.5%

TIKR의 새로운 가치 평가 모델을 사용하여 5 년간의 분석가 예측으로 Amentum Holdings와 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

아멘텀 홀딩스 의 주가는 지난 6개월 동안 약 17% 상승했으며, 최근 투자자들이 원자력 계약 수주 가속화, 우주 및 디지털 인프라 프로그램 전반에 걸친 꾸준한 수요, 마진 실적 개선에 반응하면서 주당 30달러 가까이에서 거래되고 있습니다.

이러한 상승세는 회사의 수주잔고 강세와 고수익 작업으로의 전환이 2026년까지 더 높은 수익으로 이어질 수 있다는 자신감이 커지고 있음을 반영합니다.

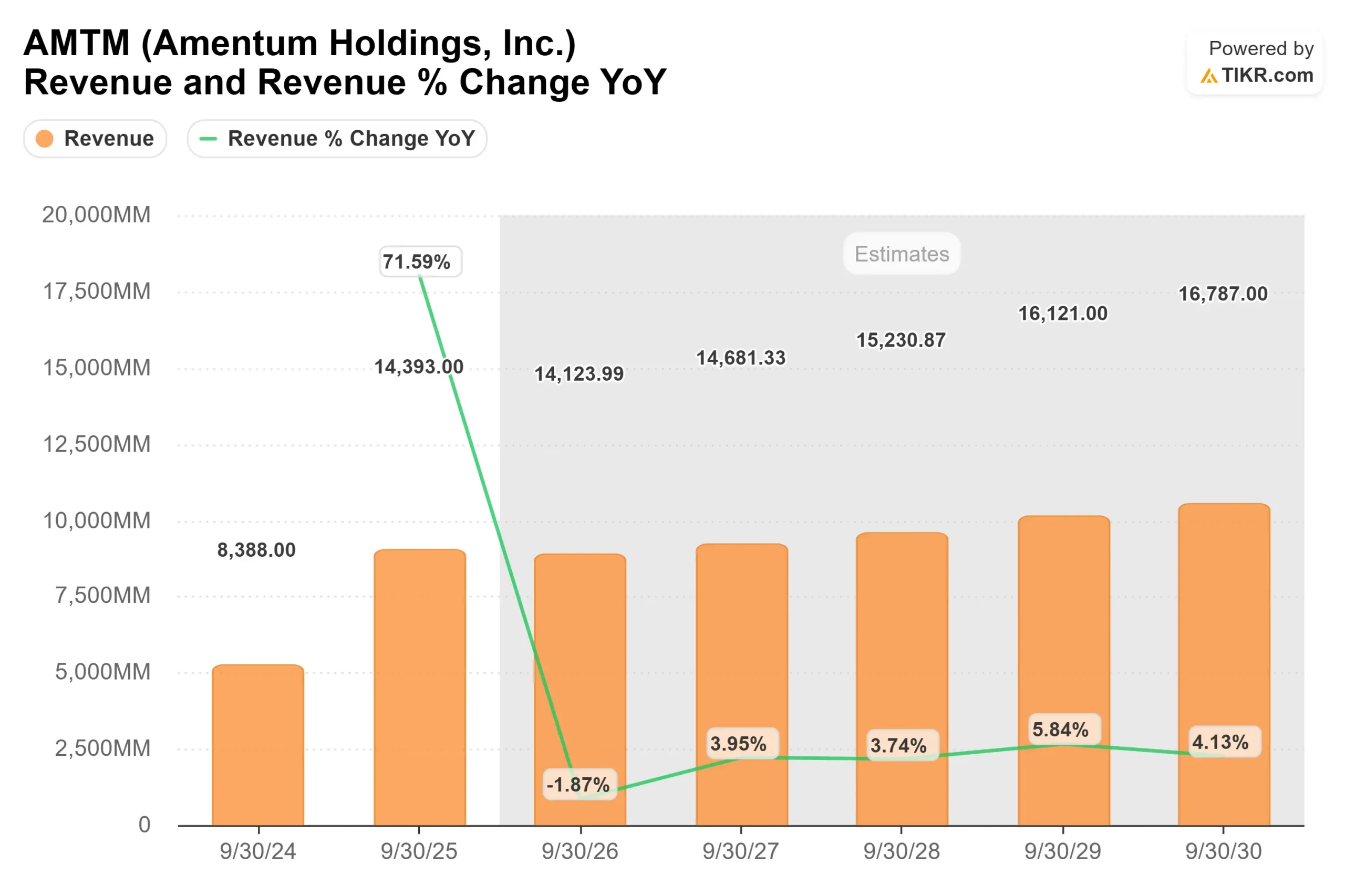

이번 주 실적은 이러한 상승세를 더욱 강화했습니다. 2026 회계연도 1분기 매출은 32억 4,000만 달러, 정상화 성장률은 약 3%, 조정 EBITDA는 8.1%의 마진으로 2억 6,300만 달러, 조정 EPS는 전년 동기 대비 6% 증가한 0.54달러를 기록했다고 발표했습니다.

존 헬러 CEO는 "모멘텀이 계속되고 있다"며 순 예약이 33억 달러, 수주잔고가 4% 증가한 470억 달러 이상, 펀드 잔고가 23% 증가한 70억 달러, 매출 139억5000만~143억 달러, 조정 EPS 2.25~2.45달러의 연간 가이던스를 재확인했다고 말했습니다.

기관의 활동도 투자 심리를 뒷받침했습니다. 센터북 파트너스는 145.8% 증가한 308,081주, 약 738만 달러 상당의 지분을, 공공부문연금투자위원회는 16.3% 증가한 597,976주, 오펜하이머앤코는 723.8% 증가한 75,483주로 지분을 확대했습니다.

루터교인을 위한 Thrivent Financial은 118,306주를 추가하여 4,324만 달러 상당의 1,805,411주를 보유했으며, 링고르 자산운용은 1,650% 증가한 175,000주로 지분을 늘렸습니다.

텔로스 캐피탈, 유니버설 베테일리궁스, 뉴욕주 공동퇴직기금, 코스탈 브리지 어드바이저 등 일부 회사는 익스포저를 줄여 기관 소유 지분을 39.93% 가까이 남겼습니다.

6개월간의 랠리를 종합하면 원자력, 우주 시스템, 중요 디지털 인프라 전반에 걸친 시장 가격 상승이 반영된 결과입니다.

분기 중 약 10억 달러의 원자력 수주를 달성하고 230억 달러의 제안서가 수주를 기다리고 있으며 마진이 8.1%로 확대되는 가운데, 2026년 실적은 급격한 매출 가속보다는 수주잔고 전환, 지속적인 믹스 개선, 절제된 비용 집행에 중점을 두고 있습니다.

애널리스트의 성장 전망 및 목표 주가 전망 보기(무료) >>>

AMTM은 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 1.9%

- 영업 마진: 5.3%

- Exit P/E 배수: 11.0x

매출은 최근 계약 전환에 따른 정상화와 급격한 상업적 확장보다는 장기적인 정부 프로그램에 기반한 비즈니스 모델을 반영하여 완만한 속도로 성장할 것으로 예상됩니다.

2026년 예상 매출의 95%가 기존 또는 재경쟁 비즈니스에서 발생하므로 가시성은 여전히 높습니다.

마진 확대가 더 중요한 동인입니다. 1분기 조정 EBITDA 마진은 8.1%에 달했으며, 경영진은 간접 지출을 줄이고 비용 시너지를 포착하는 동시에 고수익 원자력, 우주, 디지털 프로그램에 우선순위를 두고 있습니다.

140억 달러의 매출 규모를 고려할 때 점진적인 마진 개선만으로도 수익이 크게 증가할 수 있습니다.

출구 배수 가정인 11.0배는 과거 거래 수준과 거의 일치하며, 이는 밸류에이션 상승 여력이 주로 배수 확장보다는 실행에 달려 있음을 나타냅니다. 향후 수익 성장이 여전히 핵심 변수입니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 32달러로 추정하며, 이는 현재 수준에서 약 6.5%의 상승 여력이 있음을 의미하며, 현재 주가가 약간 고평가된 것으로 보입니다.

30달러에 가까운 현재 수준에서 2026년까지의 실적은 급격한 매출 증가보다는 원자력 수주 증가, 우주 시스템 성장, 수주잔고 전환, 지속적인 마진 관리에 달려 있을 것으로 보입니다.

회사의 공정 가치를 즉시 추정해 보세요(TIKR 무료) >>>

AMTM 주식은 여기에서 얼마나 상승 여력이 있습니까?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 Amentum Holdings의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용하여 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 얻을 수 있습니다.