重要なポイント

- 2分評価モデルでは、アルコア株を2年後に1株当たり40ドルと評価する。

- 今日の株価29ドルから38%上昇する可能性がある。

- この鉱山株は、今後3年間でEPSを176%以上成長させると予測されている。

- 無料レポートウォーレン・バフェットのような一流投資家からヒントを得た5つの銘柄スクリーニングで、株価の高いアイデアを見つけよう。

アルコア・コーポレーション(AA)は、6大陸9カ国に26の拠点を持つ総合アルミニウムメーカーである。

5つのボーキサイト鉱山、5つのアルミナ精製所、11の製錬所が87%の再生可能エネルギーで操業しているアルコアは、持続可能なアルミニウム生産のリーダーとしての地位を確立し、業界平均の3分の1の炭素強度を誇っている。

アルコアは、厳しい価格環境を切り抜けながら、米政権から年間4億ドルの関税緩和を積極的に求めている。

モリー・ビアマン最高財務責任者(CFO)は最近、同社の第1四半期のキャッシュ創出と経営成績の好調さを強調し、アルミニウム市場の安定化に伴うアルコアの回復を位置づけた。

AAの株価は現在1株当たり29ドル前後で取引されており、重要鉱物セクターへのエクスポージャーと、アルミニウムの国内生産への構造的シフトを求める投資家にとって、アルコアは魅力的な機会を提供している。

当社の2分間評価モデルを用いて、アルコアが魅力的に見える理由を検証してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が事業の収益に対して支払うことを望む金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化1株当たり利益(EPS)を押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

アルコア株が割安に見える理由

予想

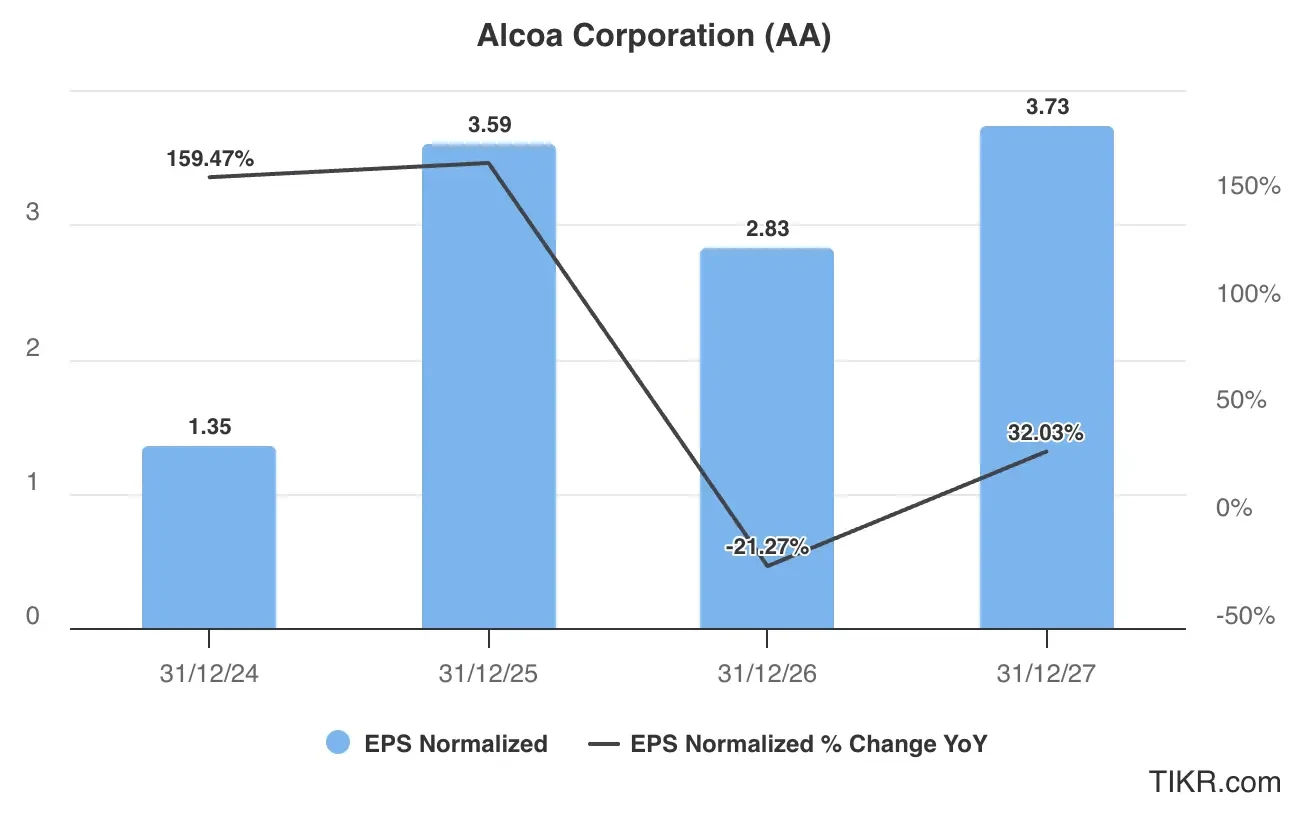

アナリストの予想によれば、アルコアは、目先のボラティリティにもかかわらず、今後3年間は1株当たり利益で堅実な成長を遂げると予想されている。

EPSは2024年の1.35ドルから2027年には3.73ドルに成長すると予測されており、これは176%の増加である。

アルコア株のこの利益成長は、おそらく以下によってもたらされる:

- 関税緩和の進展:年間4億ドルの関税緩和について、ビル・オプリンガーCEOが直接トランプ政権に働きかけ、米政権と積極的に関与。

- オペレーショナル・エクセレンス:第1四半期のキャッシュ創出と生産水準は好調で、87%の再生可能エネルギーがコスト優位性をもたらした。

- オーストラリアの鉱山開発:2026年までに高グレードのボーキサイトへのアクセスが承認され、アルミナ生産量が100万トン増加し、トン当たり15~20ドルのコスト削減が見込まれる。

- 戦略的資産収益化:13億ドルのマアデン取引が6月に完了、さらに製錬所跡地でのデータセンター開発の可能性

当社の評価では、この鉱山株は2027年までにEPSが3ドルに達すると推定している。

アルコア株は 今、割安か?

アルコア株は、バリュエーション・チャートで示されるように、12ヵ月平均のPER12.50倍を上回る約13倍で取引されている。

持続可能なアルミ生産における同社のリーダーシップ、米国内生産イニシアティブの戦略的位置づけ、オーストラリア鉱山開発による操業改善の可能性を考慮すると、保守的なバリュエーションでは13倍の予想PERが妥当と思われる。

アルコア株式の公正価値

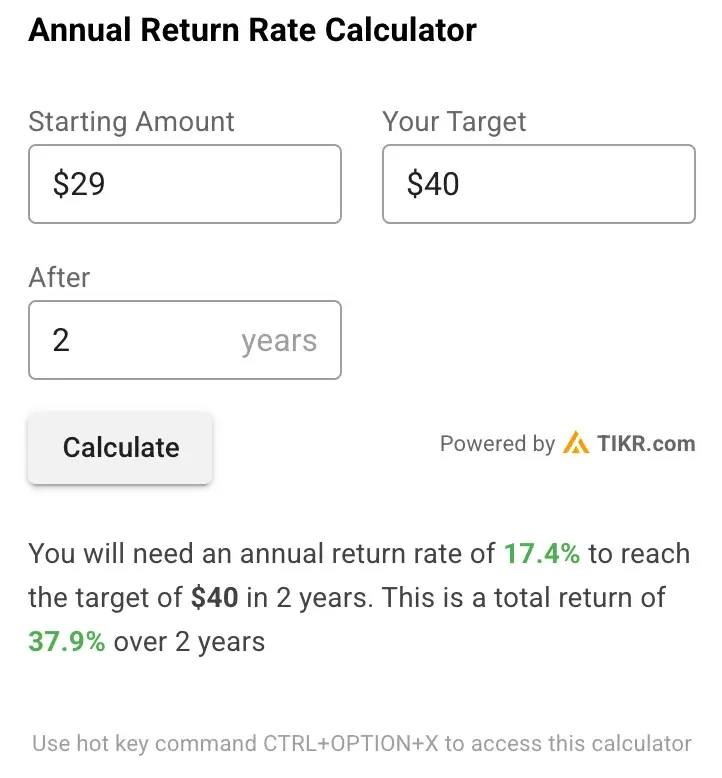

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:3ドル

- 保守的なフォワードPER倍率:13倍

- 今後2年間の予想配当:1ドル

予想正規化EPS(3ドル)×予想PER(13倍)+予想配当(1ドル)=予想株価(40ドル)

この評価から得られる2年間のアルコア予想株価は1株当たり40ドルである。

アルコア株は現在1株あたり約29ドルで取引されているため、今後2年間で38%、年率換算で17%の上昇の可能性があることになる。

アルコア株は、より広い市場の年間平均リターンが10%前後であることを考えれば、株主に大きな利益をもたらすのに十分な位置にある。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

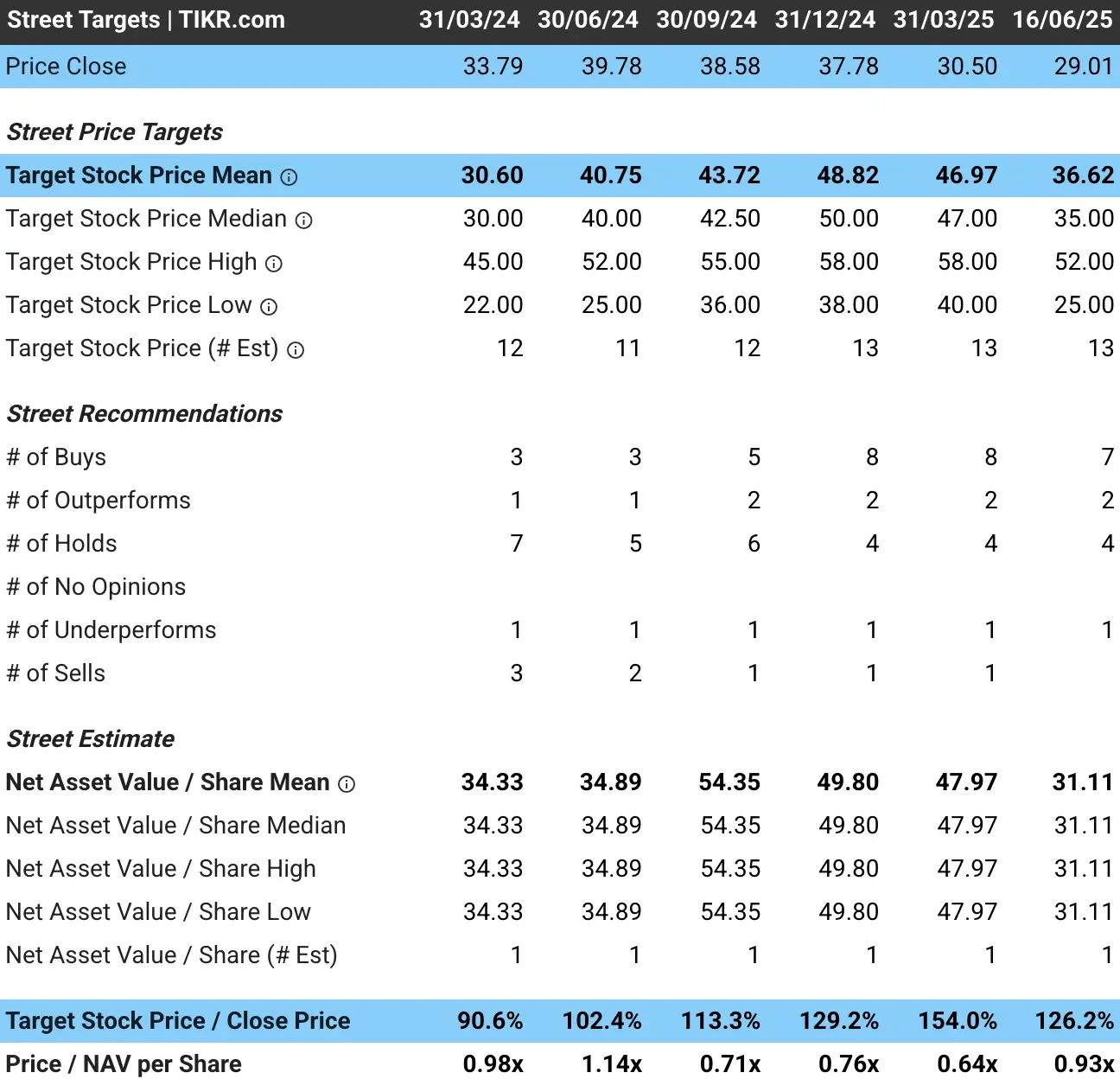

アルコア株のアナリストの平均目標株価は?

アナリストらは、アルコアの見通しについて慎重ながらも楽観的な見通しを維持している。コンセンサス目標株価は1株当たり約37ドルで、アナリストが現在の水準から約26%の上昇を見ていることを示している。

考慮すべきリスク

強気の見通しとは裏腹に、投資家はアルコアの成長軌道に影響を及ぼしうるいくつかのリスクに注意すべきである:

- 商品価格の変動:アルミニウムとアルミナの価格は、世界的な需給動 向に左右され、マージンに影響を与える可能性がある。

- 関税の不透明性:関税の緩和を追求する一方で、現在の関税は価格圧力となっており、LMEは200ドル以上下落し、中西部のプレミアム上昇も不十分である。

- 経営上の課題:最近のスペイン製錬所の停電は、インフラ問題や許認可の遅れに対する脆弱性を示している。

- 地政学的リスクロシア制裁の進展と中国の通商政策により、世界のアルミのフローと価格が再編成される可能性がある。

TIKRテイクアウェイ

アルコアは、構造変化の時期にある重要鉱物セクターにおいて、ユニークな投資機会を提供している。

積極的な関税撤廃の主張、持続可能な生産の優位性、オーストラリアでの戦略的資産開発、米国内アルミニウム生産増加へのポジショニングが、AA株の潜在的な上昇要因となっている。

コモディティのサイクルはボラティリティを生むが、ボーキサイトからアルミニウムに至るアルコアの統合ビジネスモデルは、再生可能エネルギーの優位性と戦略的な地理的ポジショニングと相まって、競争上の差別化をもたらしている。

モリー・ビアマン最高財務責任者(CFO)は、オペレーショナル・エクセレンス、15億ドルの目標に向けた債務削減、戦略的資本配分に注力することで、持続可能な方法で生産される重要鉱物の需要拡大に資本投下するアルコアの能力を確信している。

成長機会を追求しながらバランスシートを強化する経営陣の規律あるアプローチは、アルミニウム市場の次のサイクルに対して鉱山事業体を十分に位置づけるものである。

アルコア株は今後24ヶ月間買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しよう。

ウォーレン・バフェット、ジョエル・グリーンブラット、ピーター・リンチのように投資したいですか?

TIKRは、世界で最も偉大な投資家たちが使っている戦略に着想を得た、5つの強力な株式スクリーナーを紹介する特別レポートを発表した。

このレポートでは、以下のことがわかる:

- 適正価格でワイドモーターのコンパウンドを見つけるためのバフェット式スクリーナー

- ジョエル・グリーンブラットのハイリターン、ローリスク株の方程式

- ピーター・リンチからヒントを得た、ウォール街が注目する前に急成長する小型株を見つけるツール

各スクリーナーはTIKR上で完全にカスタマイズ可能なので、伝説的な投資戦略を即座に適用することができます。長期複利銘柄を探している場合でも、見過ごされているバリュー・プレイを探している場合でも、これらのスクリーナーはあなたの時間を節約し、エッジを研ぎ澄まします。

これは、実際のパフォーマンスデータに裏打ちされた、実証済みの投資フレームワークへの近道です。

ここをクリックしてTIKRに登録し、この完全なレポートを今すぐ完全無料で入手しよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!